意见领袖丨邵宇(东方证券首席经济学家)陈达飞

自8月底在杰克森·霍尔会议释放明确的缩减资产购买(Taper)信号之后,美联储在11月初的议息会议上正式宣布启动Taper,从当月底开始每月缩量购买150亿美元资产(含100亿国债,50MBS)。按既定节奏,从1,200亿到0需8个月时间,意味着Taper将于明年6月结束。鉴于上一次“缩减恐慌”的教训,美联储加强了与市场的沟通,Taper启动的时间点和节奏也基本符合市场预期,所以市场表现得很“平静”。

在11月的会议声明中,美联储并不排除随着经济环境的变化而加速Taper的可能性,也即从每月150亿增加到200亿、300亿……果真如此,或映射经济复苏的稳健性与普惠性增强——在失业率下行和劳动参与率上行的同时,劳动力市场的群体性差异也呈现出收敛的态势;或通胀持续性超预期;抑或是金融市场融资需求强劲,海外经济复苏稳健。从鲍威尔在国会听证中的表述可知,加速Taper的概率较高,结束日期可能提前至明年春,而后进入再投资阶段,酝酿首次加息。12月的议息会议会具体讨论。

美联储的“双重使命”是最大就业和2%的平均通胀率。在2020年最新修订的货币政策框架中,“最大就业”目标被置于首要地位。美联储关注的是实际就业人数相对于最大就业人数的缺口(shortfall)。而在旧《声明》中,目标是最小化两者的偏离度(deviations),是一个对称的目标,可见仍受菲利普斯曲线的指引。在新框架中,美联储会从多个指标去诊断劳动力市场状况,如失业率、劳动参与率、就业率、初领失业救济金人数等,也会关注其内部结构。

2021年初以来,美国劳动力市场状况持续改善,但结构问题仍然存在。10月新增非农就业人数较8月和9月大幅提高,失业率降至4.6%;11月周度初次领取失业救济金人数降至20万人(疫情前为17万)。可以预见,11月失业率将进一步下行至4.5%以下,等于CBO测算的自然失业率,但比疫情前的低点仍然高1个百分点。

这次不一样的是,劳动参与率比2020年初仍然低1.8个百分点,而且是所有年龄段人口的参与率都较低,其中25-54岁年龄人口仍有1.3个百分点的缺口。从就业的公平性而言,弱势群体(如非裔/西班牙裔)的失业率还显著高于疫情前,他们与白人失业率的差距也维持在高位。低工资就业岗位数量与疫情前还有26%的缺口。这从需求侧体现了新冠疫情对就业的破坏性,从供给侧表现为就业意愿的下降(如提前退休人员的增加)。综合表现为,相比疫情之前的潜在路径,美国仍有500-600万就业缺口——这是观察美国就业市场是否有“实质性进一步进展”的核心指标。10月经劳动参与率调整的失业率仍然高达7.3%。

零利率下限束缚了美联储最大就业目标的实现,有两种方式可弥补:(1)量化宽松——可将影子利率降至零以下,还可压制期限溢价;(2)提高通胀目标。两种方式并行不悖,相互补充,共同压抑实际利率。平均通胀目标制是一种“中间态”,进可攻,退可守,在衰退期可给予美联储更大自由度,阶段性提高通胀目标,提高货币政策有效性。这是一种典型的补偿思维。由于2008年金融危机之后和疫情爆发初期,美国核心通胀率都低于2%,美联储可以在一段时间内容忍2%以上的通胀。一般而言,补偿的区间从联邦基金利率降至零算起。如果从2020年3月算起,平均通胀目标在今年2季度就已经实现,但当时甚嚣尘上的是临时通胀的说法。

现在,美联储已羞于谈论通胀的临时性,也不避讳承认通胀持久性超预期,但仍坚持“随着疫苗接种的进展和供应限制的缓解”,供给侧(生产和就业)弹性的恢复将有助于通胀压力的缓和。即使是代表中枢水平的CPI中值也超过了3%,截尾平均通胀更是超过了4%。美联储最后的“阵地”是长期通胀预期。9月底,美联储综合各类通胀预期指标而得到的最新(专家预测)共同通胀预期(Common Inflation Expectations)为2.06%——低于费城联储专业预测者调查(10年期CPI通胀预期的中值为2.6%)和10年期盈亏平衡通胀率(2.5%),实际上也已经偏离了2%通胀预期目标。在Omicron变异株不对疫苗防护性质产生实质性冲击的条件下,我们认为2022年美国供求缺口将进一步收敛,但速度仍然较缓。在这个过程中,通胀率也将趋于下行,但下坡的速度较上坡必然更慢。

白宫和美联储都应该庆幸,市场买单了,与美联储在临时性通胀方面达成了魔鬼般共识。这为现代货币理论(MMT)的应用——财政赤字货币化创造了空间,疫情期间没有出现大面积企业倒闭和银行贷款违约等事件。如果不是美联储购买了大量国债(海外资金也增持了美债),美国财政赤字连续两年维持在10%以上的难度会大大提升,长端美债收益率也会显著上行。相比2008年金融危机,这一次救助政策的不同之处,除了量化宽松绝对量上的差异外,还体现在财政赤字的货币化(直升机撒钱)的深度和广度。大危机爆发初期实行的是所谓的信用宽松(credit easing)政策,救助的是批发融资市场,对象是金融机构。这一次则是直达实体,保障了企业部门的流动性和信用,维持了居民部门的购买力。矛盾在于,供给侧的问题不是钱能解决的。疫情冲击主导的供给侧短缺和政策主导的需求侧复苏形成的缺口是通胀的源头。2022年仍是弥合之年。

相比2008年金融危机之后,近两年经济表现出来的特征是深度衰退和快速反弹。不同经济体的差异主要可有疫情/疫苗与政策两方面来解释。如果疫苗接种快、覆盖率高,政策救助措施力度较大,那么反弹就会更快。但另一方面,反弹的持续性和一致性却较弱。新兴经济体已经从上一次的复苏的“领头羊”变成了“拖油瓶”。上一次是供求同步复苏,这一次早期是同步复苏,目前已经演化为供给复苏滞后于需求。政策应对也非常及时。一切都像是经过时空压缩机处理过的。当前的问题是如何退出?从节奏上看,我们认为:来得快,去得也快。

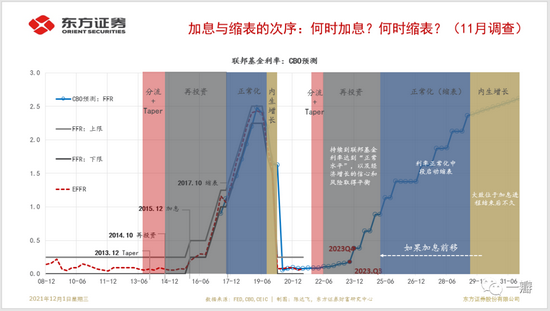

非常规货币政策的退出有量与价两个维度,顺序和节奏有一定的内在逻辑。笔者认为,价格是思考整个退出路径的“阿里阿德涅之线”(Ariadne‘s thread),能将几个重要的节点串联起来。“量”指的是资产负债表(绝对)规模的伸缩,退出QE可分为Taper、再投资、正常化(即缩表)和内生增长四个阶段,每个阶段是毗邻关系,中间没有断裂带。“价”指的是与宏观经条件的相适应的联邦基金利率水平。一般而言,第一次加息位于“再投资”阶段大致中间的位置。此前半程为观察期和沟通期,只有等到双重使命都完成了,且较为稳固,加息的条件才充分——如果通胀压力多大,联储也会做出平衡。反之,只要通胀可控,完成最大就业目标的环境就更为宽松。由于金融体系的超额准备金充裕,且超额准备金与联邦基金利率呈现出反比例关系,美联储一般会通过缩表的方式来辅助实现联邦基金利率目标。这是“正常化”阶段的作用。等到利率达到长期均衡位置,整个退出的过程也就基本完成。其后便是适应经济增长的“内生增长”阶段。

结合历史经验、美联储2020年公开市场(OMO)年报和CBO在7月份更新的联邦基金利率预测路径,笔者对整个非常规货币政策的退出做了阶段性划分(图1)。7月份,CBO预测的第一次加息时间点为2023年4季度。6月美联储点阵图显示2023年加息两次。显然,CBO的预测也已经滞后于市场。今时不同往日,疫情冲击在诸多方面都不同于金融危机。历史经验需要做出修正,毕竟其中也包含了教训,2018年的4次加息已经让鲍威尔备受诟病。如果说上一次是加息节奏太快而备受诟病,如果照搬上次经验,这一次很可能会因为节奏太慢而犯错。美联储已不能按部就班地退出,正常化的节奏也需压缩,加息时间点前移已经取得共识。更何况,高通胀已经使得实际工资涨幅为负,这并不符合美联储在公平性上的诉求。

图1:CBO于7月更新的联邦基金利率预测(已经远远滞后于市场)

数据来源:CBO,CEIC,东方证券财富研究中心

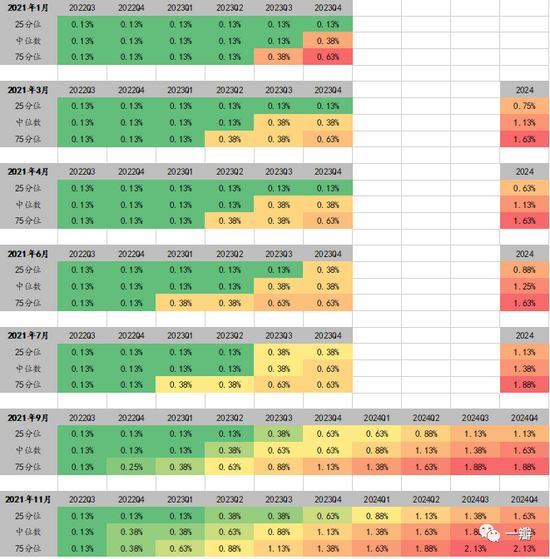

8月杰克森·霍尔会议之后,今年4季度开启Taper逐渐取得共识,故11月宣布Taper并未造成扰动。市场开始博弈加息的时间。9月利率点阵图显示,美联储内部的加息预期已经提前至2022年,2013年的利率区间则提高到了1.75-2%。从9月到11月,一级交易商调查显示,加息进程可能再次提前(表1)。当前官方调查数据基本认为第一次加息时间为2022年4季度。但市场交易层面反映出的信息是,2022年会加息2-3次,例如芝加哥商品期货交易所联储时钟(FED Watch)的数据显示,2022年7月加息的概率为88%。

表1:美联储一级交易商调查显示,加息节奏不断前移

数据来源:纽约联储,东方证券财富研究中心

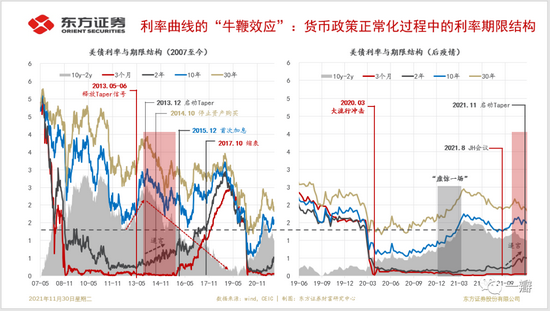

对于美联储而言,加息之前最理想的状态是,经济实质性复苏带动长端美债利率和期限溢价上行,从而为加息打开空间。反之,如果长端利率处于下行通道,而1年期以上的中期利率开始上行,期限溢价反而被压缩,则是市场对美联储加息形成的“逼宫”之势(图2)。假如利率结构出现倒挂,则增加了经济衰退的风险。2013年12月Taper启动到2015年12月第一次加息就是这样的结构。2021年10月以来,由于经济数据超预期向好,市场加息预期前移,2年期利率最高提升了40bp。10年期利率也同步回升,但却早于2年期出现拐点,下行速度也更快,利率期限结构正在走平。

图2:非常规货币政策退出期间的美债期限结构

数据来源:WIND, CEIC,东方证券财富研究中心

市场与美联储始终处于博弈之中,时而握手言和,时而剑拔弩张。美联储习惯于将市场预期引向有助于实现货币政策目标的方向,让一切决策水到渠成。市场也在不断试探美联储的决心。达拉斯联储主席费舍尔将机构投资者比喻成“野猪”,一旦嗅到了什么不好的气味就会去搜寻,若是发现了对手的弱点就会进攻。

与2015年12月相比,目前10年与2年期利差大致相等。如果利差进一步收窄,加息就是“火上添油”。对此,美联储并非无计可施。在保持退出次序的前提下,加速Taper是可赢得时间,反向“扭曲操作”可赢得空间。当然,也可以调整退出次序,比如加息与缩表同步推进,或先缩表、后加息,也算得上是一举两得。虽然宣布Taper并未引起恐慌,但如果后续节奏大幅加快,“恐慌”仍有可能发生。

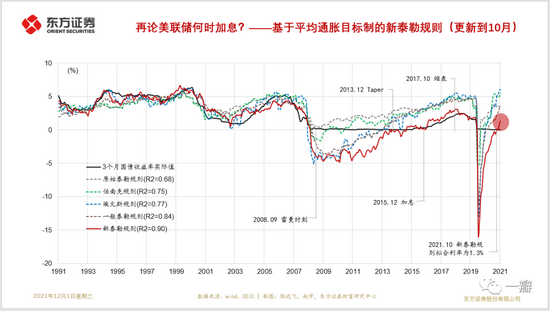

根据新货币政策框架构建的泰勒规则能够较好的拟合上一次加息路径(图3),其隐含的10月份的3个月短期利率已经达到1.3%,说明这一次美联储加息进程已经滞后,唯一可解释的是,这一次失业数据有噪声。如果将4.6%替换为7.3%,隐含的短期利率将从1.3%降至-2.54%。美联储对此缺口基本无计可施。“有钱不能使鬼推磨”。

图3:新泰勒规则显示美联储加息已经滞后

数据来源:美联储,CEIC,东方证券财富研究中心

虽然在每次议息会议声明中美联储始终在强调Taper与加息是两套逻辑,这一点不容置否,但疫情冲击和疫后复苏的特殊性使两者之间在时间上的紧密度将显著高于上一次。宏观经济的运行决定了合意的利率水平,这又对应着一定数量的超额准备金,进而决定了美联储资产负债表规模。这一次提前的可能不只是加息,还有缩表。金融市场正在定价(price in)第一次加息,或许等到加息落地,又要开始定价缩表了。它将表现为长、短端利率同步上行。由于短期利率弹性更大,期限利差可能进一步压缩。

本文原发于一瓣

(本文作者介绍:东方证券首席经济学家)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。