意见领袖丨招商银行研究院

作者:丁安华(招商银行首席经济学家)

为积极稳妥推进房地产税立法与改革,引导住房合理消费和土地资源节约集约利用,促进房地产市场平稳健康发展,第十三届全国人民代表大会常务委员会第三十一次会议决定,授权国务院在部分地区开展房地产税改革试点工作,授权的试点期限为五年,以便总结经验,待条件成熟时,及时制定法律。经过多年讨论和试点,房地产税改革渐行渐近。

一、房地产税资本化: 文献简述

我们先看一个例子。假定小王和小张打算在某小区购房,他们分别看中了区位、朝向和户型几乎完全一样的房子,成交价均为100万。由于某种原因,小王豁免缴纳房产税,而小张每年需要缴纳房屋成交价1%的房产税。小张有理由感到不合算。我们的问题是:小张购房的真实成本比小王要高多少呢?

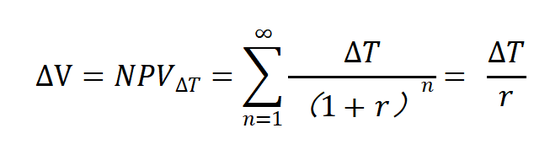

这是一个典型的税收资本化问题。理论上,应该对未来的房产税开支进行贴现转化为资本。假定贴现期无限,有公式:

其中,∆T是房产税的变化,∆V是房屋资本价值的变化,r是折现率,n是纳税年份。若按房屋价值1%的税率,小张每年需要支付1万元的房产税,假定折现率为2%,可得房产税的负净现值为50万。可见,小张购房的真实成本是150万,比小王的房子贵50%!

这是标准的资本化理论(Oates, 1969)的核心:房屋的价格由住房收入的全部流量减去拥有房屋的所有支出的净现值决定。人们通常将房价收入比(price to income ratio)作为房价跨区域比较的指标,例如深圳的房价收入比高达40倍,而纽约只有20倍,从而得出深圳房价比纽约房价贵的结论。殊不知,纽约州地方政府每年征收相当于房屋价值1.6%的房产税,加上极低的折现率,纽约房产的资本化价格可能比购入价格翻倍都不止。

房地产税改革,必然导致房产拥有者在房产购入、居住使用和出售转让整个周期现金流量发生变化。若其他条件不变,加征房产税将使得购房者意识到持有房产的成本上升了,成交价格将依据未来房产税的净现值等额下降。在绝对理性假设下,如果住房市场完全有效,购房者拥有完全信息,当调整房产税政策的信息公开时,房价将立即发生变化(Palmon and Smith, 1998)以反映税收净现值的变化,这种情况被称为“完全资本化”。

文献中关于房地产税资本化(property tax capitalization)的实证研究,试图回答房产税的变化如何影响房价。早期的研究大多支持资本化的观点(Ross and Yinger, 1999)。不过,完全资本化是一种理想状况,与现实情况不相符。近期学者们开始关注资本化的程度,究竟是部分资本化,还是过度资本化呢?各项研究的结论不一。大部分研究(Elinder and Persson, 2017)肯定部分资本化的判断,但也有研究发现过度资本化的现象。例如Bradley(2015)发现临时性的房产税退税导致的价格上涨远远大于退税的净现值,原因在于购房者只具备有限理性。进一步,有研究发现资本化程度与房屋的供给弹性相关,供给越缺乏弹性,资本化程度越高(Hilber, 2017; Hilber and Vermeulen, 2016)。

二、房地产税的市场调节功能:可能是一个误解

不少人认为征收房地产税,具有调节市场、稳定房价的功能。此说可能并不准确,一个预期稳定的房地产税收政策,不具备调控市场、影响房价的效果。只有在税收政策改变的时候,才能通过资本化途径影响房价,而且这种影响是短暂的。换言之,要实现调控市场的功能,就要频繁调整房地产税收政策。但是,税收政策的频繁修改,可能导致市场预期极不稳定,这是任何负责任的政府都不愿看到的。

大部分发达国家的房地产税收政策预期稳定,不存在政策反复调整所导致的重新资本化问题,因而不具备调节市场、稳定房价功能。在给定的税收政策框架下,房地产市场的长期趋势,更多地取决于一些根本性的趋势因素,例如经济增长、地理位置、人口流动、利率环境等。

从国际上看,征收房地产税的主要目的,比较成功的都是为了筹集财政收入,特别是支持地方财政。房地产税在多数OECD国家的地方财政收入中占有较高比重,为地方政府的公共服务提供了重要的财源支持。例如,美国房地产税占总体税收的比重基本维持在10%以上,对地方税收的贡献率在30%以上,其中对州以下地方政府税收的贡献可达70%以上【注释1】。

而那些试图调节市场而征收房地产税的国家,都陷入了作茧自缚的困境。以日本为典型,为了调控房地产市场,1991年日本政府突然开始征收地价税,此时市场已经出现颓势,征收地价税的资本化效果,使得市场预期迅速扭转,加速了房地产泡沫的破灭。此后十年,日本的房价节节下跌,居民部门资产负债表急剧恶化,日本政府只能不断降低税率,最终于1998年被迫停止征收地价税。日本的经验告诉我们,若要调节市场,房价上涨就要加税;房价下跌又要减税,税收政策朝令夕改,最终沦为“权宜之计”。

资本化理论告诉我们,房地产税推出后,市场将重新定价,短期内带来房价下跌的压力。一旦房地产税收制度趋于稳定并可预期,房地产税就失去了调控价格涨跌的功效。长期而言,征收房地产税的目的就只剩下一条:财政功能。

三、房地产税的财政功能:如何实现共同富裕

从国际经验看,具有良好财政功能的房地产税制,通常具有以下几个特点:一是宽税基,纳税人涵盖几乎所有拥有房地产的自然人和法人,无论是自有住房、营业场所还是出租房屋,均需征税;二是简化税种和税率计算,不采用过于复杂的豁免或累进安排;三是地方财权与事权统一,取之于斯、用之于斯,基本上不做跨区域转移支付。

这种制度安排下,房地产税在财政意义上,并不承担实现共同富裕的使命。以美国为例,地方政府通常“以支定收”,通过立法程序规定税率计算公式,根据地方公共服务开支预算、房地产评估价值来倒推税率。其结果是,各地的房产税率差异比较大,介于0.3%至2.2%之间;高房价区域的税率不一定高,低房价区域的税率不一定低。更重要的是,由于缺乏转移支付的功能,富人区的房产税用于该区域的公共服务(学校、医院、图书馆、运动场、绿化、治安等),进一步提升富人区的房价,这一安排与减少财富差距、实现共同富裕的目标南辕北辙。

那么,如何在住房领域实现共同富裕呢?一般的做法是通过政府提供公共住房,出售或出租给低收入家庭,还可以通过各种优惠政策鼓励私人机构或非盈利机构提供面向低收入家庭的廉租住房。这是一个完全不同的住房市场,私有住宅市场与公共住宅市场分离。公共住房的市场份额,最高的是新加坡,约80%的家庭住在政府提供的组屋,只有20%的家庭进入纯粹的私人住宅市场;美国的比例偏低,政府主要通过租房补贴券的方式支持低收入家庭租房,另外有120万个家庭住在政府提供的公共房屋单位中。

除非可以实现房地产税收入的转移支付,否则通过对商品房征收房地产税,可能不是实现共同富裕的主要途径。解决低收入家庭的住房问题,还是需要大量增加公共住房的供给。

四、房地产税对收入和财富的影响

当前我国居民财富差距不断扩大,其中房产净值的增长是造成财富差距扩大的主要原因,调节财富差距可能是房地产税出台的一个重要使命。直观上,房地产税首先影响居民可支配收入,进而通过资本化影响居民财富。

假定居住在深圳的某个白领家庭,夫妻两人育有一名孩子,拥有一套100平米的房产,评估价1000万元。夫妻俩工薪年收入60万元,各项扣除之后应纳所得税3.72万元,实际有效税率为6.2%。简化起见,假设房产税计税依据为评估价的70%,房产税率为0.5%,那么这一家人每年需要缴纳3.5万元的房地产税,相当于年收入的5.8%,家庭总税负上升至12%。

可见,房产税对居民可支配收入的影响是敏感的,考虑到弱势群体、单身业主、退休人士、高房价片区、多套住房等情形,房地产税的冲击将会更为显著,因此不可低估房地产税对居民可支配收入的实际影响。

可支配收入减少,将通过资本化途径影响居民财富。海外的实证研究发现,房产税调整倾向于资本化不足。也就是说,房产税推出后,房价并没有下调至完全资本化的程度。这对新的购房者无异于双重打击,一方面房价没有调整到位,另一方面又要缴纳房产税。结果是,表面上房价下降了,而税收资本化后的真实住房成本反而上升了。

五、关于房地产税试点的若干思考

房地产税制是一个完整的体系,既包含房地产的交易流转环节,也包括住房的保有环节。我国现行的房地产税收“重交易、轻保有”,具有明显的税收前置(upfront tax)特征。可以理解为购房者提前支付了未来的房地产税,这种模式的弊端越来越明显。尤其对年轻一代而言,这种开支前置的模式与他们的收入增长模式错配,迫使他们过早采用过多杠杆。

所以,我个人理解,房地产税改革的目标,应该使得房地产税收开支适当后置,合理分摊到居住保有环节,从而降低前端购房门槛,使得更多的家庭早日拥有自己的房屋,享受幸福美好生活。

仅仅就这一点而言,就可以想象改革所涉及的利益之广、难度之大。更勿论要同时兼顾调节房地产市场、增加地方财政收入和实现共同富裕的多重目标了。中央政府的态度是审慎而稳妥的,选择若干房价上涨压力大、人口流入多、相对富裕、财政收支压力小、政府管理水平较高的城市先行试点。

基于以上分析,我对房地产税试点方案有如下建议:

第一,重新整合设置房地产税制度,合理控制房地产全周期总税负的上升幅度,降低前端买入成本,加大后端持有成本,将税负适当后置,避免重复征税。这是一项极为复杂的系统工程,改革方向是减少交易环节税率,降低土地增值税,增加保有环节的房产税。

第二,扩大房产税征收范围。房产税的税基应该突破上海、重庆试点的范围,成为真正“宽税基”的税种,所有的房屋所有权人都是房产税的纳税人。总体上,上海和重庆的试点,效果并不理想,某种程度上可以理解为限购政策的延伸。

第三,简化房产税制设计,建议采取评估值乘以简单税率的公式。区域之间的税率可以有所差别,但试点城市下辖区县一级不宜再作复杂的累进税率安排。

第四,房产税率的设定,可参考税收资本化公式将其对房价的负面影响尽量控制在10%至15%范围。假定贴现率为2%,可得出房产税率初步可设定在0.2%至0.3%之间。

第五,对于高房价的一线试点城市,建议采取人均免税额度(例如每年5000元),而不是免征面积(例如人均40平米)的税收优惠方式。这是因为试点城市的房价极差较大,免征面积对高房价纳税人有利,不利于共同富裕。将来推广到全国其它房价极差较低的城市,可以尝试免征面积的方式。

第六,目前房地产市场处于下行周期,交易明显萎缩,个别高杠杆的大型房企陷入严重的流动性危机。当前的主要任务是妥善化解债务危机、防范系统性风险,并非出台房地产税改革试点的适当时机。否则,可能导致过度资本化,居民资产负债表严重受损。建议审慎选择房地产税改革出台的时机。

总之,房地产税资本化模型,为我们提供了一个全新的思考框架,可供改革试点参考。

注释

1.美国州以下地方政府的组织形式因州而异,至少包含县(county)和市(municipality)两个层级。

参考文献

Bradley, S., 2017. “Inattention to deferred increases in tax bases: How Michigan home buyers are paying for assessment limits”, The Review of Economics and Statistics, 99(1): pp. 53–66.

Elinder, M. and Persson, L., 2017. “House price responses to a national property tax reform”, Journal of Economic Behavior & Organization, vol. 144: pp. 18–39.

Hilber, C.A.L., 2017. “The economic implications of house price capitalization: a synthesis”. Real Estate Economics. 45, 301–339.

Hilber, C.A.L., Vermeulen, W., 2016. “The impact of supply constraints on house prices in England”. Economic Journal. 126 (591), 358–405.

Oates, W.E., 1969. “The effects of property taxes and local public spending on property values: an empirical study of tax capitalization and the Tiebout hypothesis”. Journal of Political Economy. 77 (6), 957–971.

Palmon, O. and Smith, B.A., 1998. “New evidence on property tax capitalization”. Journal of Political Economy. 106 (5), 1099–1111.

Ross, S. and Yinger, J., 1999. “Sorting and voting: a review of the literature on urban public finance”. In: Cheshire, P., Mills, E.S. (Eds.), Handbook of Regional and Urban Economics, vol. 3, pp. 1323–2060.

(本文作者介绍:招商银行总行一级部门。研究领域涵盖宏观经济、区域经济、大类资产及重点新兴行业等。)

责任编辑:于胜男

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。