意见领袖丨孙彬彬 谭逸鸣

摘要:

近期市场高度关注隐性债务化解问题,本文聚焦回答以下几点:

(1)今年以来发行了多少再融资债券试点置换隐性债务?有何特点?

2020年底开始,地方债试点置换隐性债务的范围在扩大,规模在增加,层级也在提升:截至2021.10.29日,已有30个省/计划单列市共发行了9668.7亿地方债偿还存量债务,即试点置换隐性债务,其中包括建制区和县,也突破至了市本级平台(不排除更高层级的可能性)。

(2)是否释放新一轮置换隐性债务额度?

首先我们从财政部8月24日公布的2021年7月地方政府债券发行和债务余额情况来看,其中提到:用于建制县区隐性债务风险化解试点的6128亿再融资债券额度已经发行了6095亿。进而观察统计数据:截至2021年7月共发行了7639.43亿地方债用于偿还政府存量债务,其已超过财政部提到的6128亿额度,这其中的差额或是给到了市本级或者更高层级的平台(并非建制区县),毕竟从镇江的例子便可以看出层级已经突破。

而8月以来共又发行了接近2000亿地方债试点置换隐性债务,包括青海、江西、安徽、贵州、内蒙古、宁波、上海、辽宁、湖北、广东,由此推算来看,新的一批试点置换的额度或已下达。

(3)各省还有多少试点置换额度?

首先从总量上来看,总体发行地方债偿还政府存量债务的规模不能突破2014年底给与的14.24万亿非政府债券形式存续的政府债务,而从数据来看2015年以来共已发行了13.37万亿的置换债和再融资债偿还政府存量债务,因此剩余空间在0.87万亿左右。

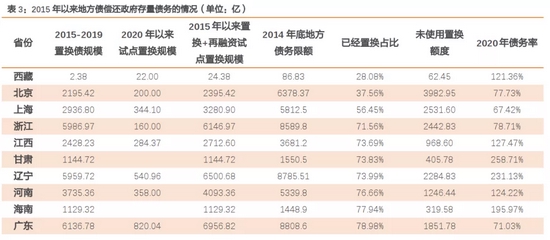

进一步来看,其中还要考虑分区域限额的问题:可以看到北京、上海、浙江等经济财政实力较强、债务水平较低地区置换债剩余额度比较高,并且上海目前已经开始推进隐性债务清零工作,市场会关注这部分限额能否省际间调整:

我们没有相关可以借助和依仗的公开政策文件,但按照各地可置换地方政府债务限额空间与2015年以来已经发行的地方债偿还存量债务的规模来计算,像湖南、贵州、安徽、天津、重庆等区域置换占比已超过100%,由此合理推测该额度应是省际间可以调整腾挪的,但这种空间或也愈发狭小。

(4)如何看待隐性债务化解工作和城投风险?

首先,广东和上海这两个财力雄厚、存量债务不大的区域进行隐性债务清零工作有其政策示范作用,但这两个省份有其特殊性,清零工作当下并不具备普遍推广性。

一方面,从今年的政策监管来看,由协会和交易所分档约束到银保监15号文,各类城投融资渠道均在边际收紧,市场一直紧密关注,而此次部分优质区域隐性债务清零工作的推进一方面体现了政策设定上对落实隐性债务化解的决心(即隐性债务还是要偿还化解才行)。

另一方面,上海和广东有其特殊性,区域经济财政实力太强,债务水平较低,其他区域当前时点更多还是以时间换空间,调整债务期限结构并降成本。

进一步而言,如何看待城投的风险?

当下对于城投而言,政策趋势和诉求很明确:“压、保、转”结合。

“压”实质就是考虑去杠杆,“保”则体现在隐性债务置换和定向信贷支持上,“转”则需合理评估其中的或有风险。

综合这三字政策方针来看,政策对于城投还是有其风险底线,但在推动中国经济转型及新旧动能转换的蓝图下,也会不断推进压缩和转型,有保有压有退出将为常态,对于债券投资人而言,当下更需合理把握政策尺度和地方具体执行,仔细甄别定。

据21世纪经济报道:(1)2021.10.11,广东省10月9日召开省政府常务会议,深入贯彻党中央、国务院关于防范化解地方政府隐性债务风险的决策部署,研究该省全域无隐性债务试点工作。(2)2021.10.25上海市召开市政府常务会议,听取了上海市“全域无隐性债务”试点工作推进情况的汇报。经国务院批准,上海市正式启动“全域无隐性债务”试点工作。

而叠加2021.9.23上海市发行的344亿、2021.10.22广东省发行的752亿再融资用于偿还存量债务,再次引发市场对于隐性债务化解的关注。本文聚焦以下几个问题:

(1)今年以来发行了多少再融资债置换隐性债务?有何特点?

(2)近期发行的再融资债置换隐性债务是否为新一轮额度?

(3)各省还有多少额度?

(4)结合广东和上海的示范效应,如何看待隐性债务化解工作和城投风险?

今年以来发行了多少再融资债置换隐性债务?

2019年开始,自上而下政策设定给与城投“保”的一面,发行了近2000亿的地方债试点置换建制县隐性债务:主要是集中在财政部提到的六个建制县试点置换的省份,加上江苏,这里的存量政府债务就涉及到地方政府隐性债务。

这里还需要明确:2019年虽然是试点,但确实是地方政府隐性债务纳入置换的第一年。

而2020年底开始,地方债试点置换隐性债务的范围在扩大,规模在增加,层级也在提升:截至2021.10.29日,已有30个省/计划单列市共发行了9668.7亿地方债偿还存量债务,其中包括建制区和县,也突破至了市本级平台(不排除更高层级的可能性)。

注:镇江市2020年财政预算执行报告与2021年草案提到:市本级平台拿到再融资债券85.49亿,用于置换存量债务。

除了从已发行的地方债的募集资金用途去梳理是否属于试点置换隐性债务这一途径外,还可通过地方政府披露的财政相关报告或者调研获悉相关信息。

以重庆市城口县为例:2021,市财政为支持我县落实建制县政府隐性债务风险化解试点工作,预计发行再融资债券49亿元置换高成本政府隐性债务,已到位27亿元已纳入年初预算安排。

那么还有一个问题:纳入建制县试点置换隐性债务的标准是怎样的?

从已纳入隐性债务化解试点的建制县的披露信息来看,一般流程包括:省内筛选、上报-建制县制定隐性债务化解方案-财政部答辩-答辩通过后进入试点(其中财政部或会结合区域债务压力以及整体化债方案进行考虑,纳入试点发行地方债置换后对其区域财政也有相关约束)。而通过观察纳入隐性债务化解试点的建制县的情况,可以发现:(1)经济发展水平较弱,债务偿还压力较大区域拿到的较多,助力债务风险缓释甚至退出债券市场;(2)经济发展水平还不错,但当下债务压力大了些,给与一些地方债试点置换隐性债务,调整期限结构和成本助力其轻装上阵,谋取更好的区域发展,比如2019年时长沙宁乡,2021年的重庆江津、沙坪坝等区域。

进一步来看市场关切:近期发行的地方债偿还存量债务是否是新一轮额度试点置换隐性债务?

是否有释放新一轮置换隐性债务额度?

首先我们从财政部8月24日公布的2021年7月地方政府债券发行和债务余额情况来看,其中提到:用于建制县区隐性债务风险化解试点的6128亿再融资债券额度已经发行了6095亿。

进而观察统计数据:截至2021年7月共发行了7639.43亿地方债用于偿还政府存量债务,其已超过财政部提到的6128亿额度,这其中的差额或是给到了市本级或者更高层级的平台(并非建制区县),毕竟从镇江的例子便可以看出层级已经突破。

而8月以来共又发行了接近2000亿地方债试点置换隐性债务,包括青海、江西、安徽、贵州、内蒙古、宁波、上海、辽宁、湖北、广东,由此推算来看,新的一批试点置换的额度或已下达。

这里便涉及一个很重要的问题,到底还有多少可置换的额度?尤其是分省来看。

各省还有多少置换额度?

从总量上来看:首先地方债的发行不能超过全国人大批准的限额(2020年底全国人大批准的限额为28.81万亿,2021年预算安排新的地方政府债务限额为4.47万亿,故而限额共33.28万亿)。

其次,溯源到2015年,当时十二届全国人大常委会第十六次会议29日表决通过了全国人大常委会关于批准《国务院关于提请审议批准2015年地方政府债务限额的议案》的决议。根据该议案,2015年中国地方政府债务限额锁定16万亿。而这16万亿限额由两部分组成:一部分是截至2014年底全国地方政府债务余额15.4万亿(地方政府负有偿还责任的债务),另一部分则是2015年3月全国人大批准的2015年地方政府债务新增限额0.6万亿。

那么这当中,可以发行地方政府债券置换的部分则是15.4万亿当中非政府债券形式存续的债务,即14.24万亿,毕竟后续每年全国人大批准的新增地方债限额,无论是一般债还是专项债,从逻辑上来说都无法用于偿还政府存量债务。

自2015年以来,首先至2018年累计发行了12.2万亿置换债券,基本完成了2015-2018年那一轮的存量政府债务置换工作。而2019年以来政策设定给与了新的窗口,局部试点置换隐性债务,由建制县到建制区和县,逐步扩展到了市本级,范围在扩大,规模在提升。

截至目前,发行地方债偿还政府存量债务的规模达到13.37万亿,因此未来整体可发地方债试点置换隐性债务的限额空间在0.87万亿左右(即14.24-13.37)。

注:在2019.2.28公布的《2018年国民经济与统计公报》中也明确提到:“2015-2018年,置换债券累计发行12.2万亿元,基本完成既定的存量政府债务置换目标。”

进一步来看,其中还要考虑分区域限额的问题:可以看到北京、上海、浙江等经济财政实力较强、债务水平较低地区置换债剩余额度比较高,并且上海目前已经开始推进隐性债务清零工作,市场会关注这部分限额能否省际间调整:

我们没有相关可以借助和依仗的公开政策文件,但按照各地可置换地方政府债务限额空间与2015年以来已经发行的地方债偿还存量债务的规模来计算,像湖南、贵州、安徽、天津、重庆等区域置换占比已超过100%,由此合理推测该额度应是省际间可以调整腾挪的,但这种空间或也是愈发狭小。

如何看待隐性债务化解工作和城投风险?

首先,广东和上海这两个财力雄厚、存量债务不大的区域进行隐性债务清零工作有其政策示范作用,但这两个省份有其特殊性,清零工作当下并不具备普遍推广性。

一方面,从今年的政策监管来看,由协会和交易所分档约束到银保监15号文,各类城投融资渠道均在边际收紧,市场一直紧密关注,而此次部分优质区域隐性债务清零工作的推进一方面体现了政策设定上对落实隐性债务化解的决心(即隐性债务还是要偿还化解才行)。

另一方面,上海和广东有其特殊性,区域经济财政实力太强,债务水平较低,其他区域当前时点更多还是以时间换空间,调整债务期限结构并降成本。

此外考虑到,地方债试点置换隐性债务的空间是有限的,无论是总量上还是分省的结构上,均存在其限制和约束,因此这一政策更多是从作为长效机制的角度出发体现“保”的一面给与一定的资金支持,助力隐性债务化解。

进一步而言,如何看待城投的风险?

当下对于城投而言,政策趋势和诉求很明确:“压、保、转”结合。

“压”实质就是考虑去杠杆。今年的政策监管方向体现的很明确,10月24日新华社发文《十问中国经济》,强调了我们要进一步推动中国经济转型。转型的核心是什么?就是摆脱对过度金融杠杆的依赖。而过去主要金融杠杆就加在地方政府和城投方面。因此,“压”是去杠杆逻辑的延伸。所以需要关注区域风险。

“保”一方面体现再融资债试点置换隐性债务,以及近期又开启的新一轮置换债务工作。另一方面,今年央行“促进区域经济金融协调发展,对10个信贷增长缓慢省份增加再贷款额度2000亿元”,隐性债务置换与定向信贷支持充分体现了决策层“托底”的意图。

另外结合:马骏在2019年12月18日接受证券时报记者采访时明确表示:在全国上万个平台类机构中,只要几个公开违约,就可能导致连锁反应形成“扎堆”。因此,应尽快制定系统性防范和化解地方隐性债务风险的措施,有效防止出现一批平台违约倒闭的系统性风险。在今年6月初,前财政部部长楼继伟在中国财富管理50人论坛青年学术论坛上,就二元土地结构下地方城投公司会长期存在,化解债务风险必须尊重契约精神主体发表讲话:我国的城投平台主要有两类:一类是SPV架构的融资平台,背后有若干个发债主体,规格都很高。它们投入部分实际资产,由管理者日常运营。对这类融资平台要彻底拆除,“背走”相关债务,自身无法“背走”的债务由政府承担。另一类是地方城投公司,主要职责之一是集体土地的征收、城镇国有土地置换用途后的土地一级开发,这类企业是必然要存在的。

如何理解“转”?从债市角度讲,“转”对债权人而言并不是一个好的状态。这当中必然要关注风险,近期个别区域的风险,一来是纾困,二来还是转型,需要合理分析看待。

综合这三字政策方针来看,政策对于城投还是有其风险底线,但在推动中国经济转型及新旧动能转换的蓝图下,也会不断推进压缩和转型,有保有压有退出将为常态,对于债券投资人而言,当下更需合理把握政策尺度和地方具体执行,仔细甄别。

小结

近期市场高度关注隐性债务化解问题,本文聚焦回答以下几点:

(1)今年以来发行了多少再融资债券试点置换隐性债务?有何特点?

2020年底开始,地方债试点置换隐性债务的范围在扩大,规模在增加,层级也在提升:截至2021.10.29日,已有30个省/计划单列市共发行了9668.7亿地方债偿还存量债务,即试点置换隐性债务,其中包括建制区和县,也突破至了市本级平台(不排除更高层级的可能性)。

纳入建制试点置换隐性债务的标准是怎样的?

通过已发行区域观察,大致有两类:1)经济发展水平较弱,债务偿还压力较大区域拿到的较多,助力债务风险缓释甚至退出债券市场;2)经济发展水平还不错,但当下债务压力大了些,给与一些地方债试点置换隐性债务,调整期限结构和成本助力其轻装上阵,谋取更好的区域发展,比如2019年时长沙宁乡,2021年的重庆江津、沙坪坝等区域。

(2)是否释放新一轮试点置换隐性债务额度?

首先我们从财政部8月24日公布的2021年7月地方政府债券发行和债务余额情况来看, 其中提到:用于建制县区隐性债务风险化解试点的6128亿再融资债券额度已经发行了 6095 亿。

进而观察统计数据:截至2021年7月共发行了7639.43亿地方债用于偿还政府存量债务, 其已超过财政部提到的6128亿额度,这其中的差额或是给到了市本级或者更高层级的平 台(并非建制区县),毕竟从镇江的例子便可以看出层级已经突破。

而8月以来共又发行了接近2000亿地方债试点置换隐性债务,包括青海、江西、安徽、贵州、内蒙古、宁波、上海、辽宁、湖北、广东,由此推算来看,新的一批试点置换的额度或已下达。

(3)各省还有多少试点置换额度?

首先从总量上来看,总体发行地方债偿还政府存量债务的规模不能突破2014年底给与的14.24万亿非政府债券形式存续的政府债务,而从数据来看2015年以来共已发行了13.37万亿的置换债和再融资债偿还政府存量债务,因此剩余空间在0.87万亿左右。

进一步来看,其中还要考虑分区域限额的问题:可以看到北京、上海、浙江等经济财政实 力较强、债务水平较低地区置换债剩余额度比较高,并且上海目前已经开始推进隐性债务清零工作,市场会关注这部分限额能否省际间调整:

我们没有相关可以借助和依仗的公开政策文件,但按照各地可置换地方政府债务限额空间 与2015年以来已经发行的地方债偿还存量债务的规模来计算,像湖南、贵州、安徽、天津、重庆等区域置换占比已超过100%,由此可以看出该额度应是省际间可以调整腾挪的,但这种空间也是愈发狭小。

(4)如何看待隐性债务化解工作和城投风险?

首先,广东和上海这两个财力雄厚、存量债务不大的区域进行隐性债务清零工作有其政策示范作用,但这两个省份有其特殊性,清零工作当下并不具备普遍推广性。

一方面,从今年的政策监管来看,由协会和交易所分档约束到银保监15号文,各类城投融资渠道均在边际收紧,市场一直紧密关注,而此次部分优质区域隐性债务清零工作的推进一方面体现了政策设定上对落实隐性债务化解的决心(即隐性债务还是要偿还化解才行)。另一方面,上海和广东有其特殊性,区域经济财政实力太强,债务水平较低,其他区域当前时点更多还是以时间换空间,调整债务期限结构并降成本。

进一步而言,如何看待城投的风险?当下对于城投而言,政策趋势和诉求很明确:“压、保、转”结合。

“压”实质就是考虑去杠杆,“保”则体现在隐性债务置换和定向信贷支持上,“转”则需合理评估其中的或有风险。综合这三字政策方针来看,政策对于城投还是有其风险底线,但在推动中国经济转型及新旧动能转换的蓝图下,也会不断推进压缩和转型,有保有压有退出将为常态,对于债券投资人而言,当下更需合理把握政策尺度和地方具体执行,仔细甄别定。

风险提示

风险提示:宏观经济下滑、地方政府债务压力、城投相关政策变动

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。