意见领袖丨邵宇(东方证券首席经济学家)陈达飞

2021年初以来,通货膨胀便成为美国宏观经济的焦点问题。虽然消费价格核心通胀率(CPI和PCE)已经连续多月超过货币政策的目标通胀水平,但由于它的临时属性,并未触发美联储宽松货币政策的转向。自平均通胀目标制实施以来,补偿思维是理解“物价稳定”目标的关键,这意味着,如果历史平均通胀率低于2%,未来美联储就有一定的弹性将目标通胀率设定在2%之上。

无论是美联储制定政策利率,还是市场参与者决定资产配置方案,厘清通胀是临时的还是持续的都至关重要。一般而言,美联储不会因为临时通胀而改变政策立场,市场也不会对其重新定价。疫情冲击及政策响应给美国通胀率带来了极大的扰动,增加了物价中的噪声和识别趋势性和周期性波动的难度。通过多个维度交叉验证,我们认为6-7月可能是本轮通胀的拐点,美联储关于通胀是临时的说法有一定的可信度,但任何持久通胀都不是一蹴而就的。

普涨还是结构性上涨?

美国常用的度量最终商品和服务价格涨幅的指标包括(城市)居民消费价格指数(Consumer Price Index,CPI)、个人消费支出(Personal Consumption Expenditures,PCE)价格指数和国内生产总值价格指数。它们都是通过加权平均而得到的,数值的区别主要源于覆盖面、权重和计算方法的不同。从CPI到GDP价格指数,覆盖面越来越广,后者覆盖了美国国内的所有消费者、企业和政府,以及国外购买的所有最终商品和服务的价格。CPI和PCE价格指数在实践应用中更常见。前者由美国劳工统计局(BLS)编制,后者由美国经济分析局(BEA)编制,但底层数据还是来自BLS。两者在覆盖面和权重上都有区别。美联储更关注后者。

整体而言,PCE通胀率与CPI通胀率走势基本一致,前者略低于后者,波动性也更低(图1)。这可以从两者的编制与计算方法上得到解释(McCully et al.,2007)。一方面,PCE价格指数的覆盖面更广,因为个人支出总额占GDP的近70%。它衡量的是所有消费项目的价格变化,而不仅仅是消费者自掏腰包购买的项目;另一方面,覆盖面的不同直接导致了权重的差异,并且,PCE权重的调整更加频繁。例如,保健服务在PCE和CPI中的权重为分别为22%[1]和9%,因为前者包含了消费者自掏腰包支付的保险费、免赔额和共同支付额,以及雇主提供的保险、医疗保险和医疗补助支出,后者只包含了消费者的直接开支。再比如住房[2],其在PCE中的权重仅为23%,而在CPI中的权重为42%。这意味着,保健服务价格的上涨对PCE价格指数的影响远大于对CPI指数,而住房对CPI的影响更大。此外,PCE价格指数考虑到了商品价格变化引起的替代效应,所以被认为能够更准确的刻画消费者真实生活成本的变化。

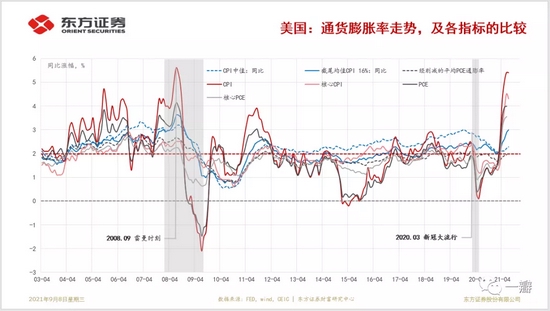

图1:美国消费价格指数走势与指标的比较

数据:BLS,BEA,CEIC,东方证券财富研究

数据:BLS,BEA,CEIC,东方证券财富研究

货币政策属于总量政策,影响的是总需求。美联储不太会因为物价的波动性和单一行业(或商品)价格的大幅上涨而改变政策立场。所以,如同劳动力市场指标一样,美联储关注的也是基础广泛的(broad-based)物价指标。实践中最常用的是核心PCE物价指数,它从整体(headline)PCE物价指数中剔除了波动性较高的食品和能源价格。从图5中可以看出,核心PCE(或CPI)价格指数的涨跌幅显著低于整体PCE(或CPI)指数。但是,核心价格指数仍然会受到食品和能源以外的单一行业商品或服务价格的影响。如何区分价格的结构性上涨和普遍性上涨成为货币政策当局关心的话题。

为此,美联储克利夫兰分行编制了CPI和PCE中位数(median)通胀率[3]和截尾平均(trimmed-mean,16%[4]截尾平均)通胀率。美联储达拉斯分行也编制了一个截尾平均通胀率指标——经削减的平均PCE通胀率,区别在于,它排除了涨幅最低的24%和最高的31%的项目,将剩下的占比为46%的项目的价格涨跌幅进行加权平均(图5)。相较于核心物价指数而言,中位数和截尾平均通胀率的波动性显著下降,其中,最低的为“经削减的平均PCE通胀率”。根据达拉斯联储的研究(Koenig,2019.),“经削减的平均PCE通胀率”修正的泰勒规则能够更好的拟合政策利率的走势——对于分析货币政策而言,它是更好的观测指标。

以2021年6月为例,不同物价指标同比涨幅的排名为:CPI(5.4%)、核心CPI(4.5%)、PCE(4%)、核心PCE(3.5%);16%截尾平均CPI(2.9%)、中位数CPI(2.2%)、中位数PCE(2.2%)、经削减的平均PCE(2.0%)。所以,截止到2021年2季度末,价格大幅上扬并非普遍现象,但也不得不承认,物价上涨的中枢在抬升。16%截尾平均CPI通胀率已经创下了“大衰退”以来的峰值。此外,中位数通胀率与截尾平均通胀率虽然有优点,但“掐头去尾”犹如掩耳盗铃,不利于防范尾部风险(tail risk)。

新冠大流行与通货膨胀

只有在了解清楚哪些商品或服务在涨价,以及为什么,才能较为准确的判断未来价格走势。一个常见的分析思路是打开价格指数的“黑箱”,核算细分商品或服务在总体价格指数变化中贡献,再重点分析权重较高的或贡献较大的商品或服务的价格变化的原因。如果是结构性转变,价格变化往往是持续的,反之,如果是周期性的,或者是事件驱动的,价格的变化就可能是临时的。

新冠大流行是本次美国物价上涨的触发因素。疫情冲击和政策响应通过影响商品和服务的供求关系作用于物价。一方面,由于供求缺口的大小和产业链弹性的不同,物价变化均值回归的速度也有差异。另一方面,疫情对生产者、消费者和政府观念和行为的影响比疫情本身持续的时间会更长,故对价格的影响并不完全会随着疫情的消失而消退。对未来一段时间消费价格走势的判断必须建立在新冠疫情对生产(供给)和消费(需求)行为的影响的理解之上。

在CPI的篮子中,商品与服务一级分项的权重约为39%和61%,相比上世纪90年代初而言,商品下降了5个百分点,服务则增加了5个百分点。这与居民收入水平和消费结构的变化紧密相连。在8大行业分类中,权重排名前三的分别为:住房(42.1%)、交通(15.7%)和食品饮料(14.8%),合计占比约四分之三,保健服务(8.8%)、教育和通讯(6.5%)、娱乐(5.8%)紧随其后。在PCE篮子当中,住房(22.6%)和保健服务(22.3)是权重最大的两个单一项目。

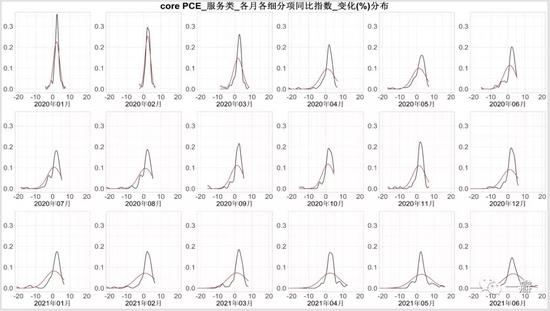

新冠疫情对物价的影响可先从物价涨幅的分布中整体把握(图2)。以核心PCE篮子中的121个细分项目为例。整体而言,自2020年3月以来,物价涨幅的分布经历了从正态到左偏,再回归到正态的变化,但至今为止,“峰度”仍低于疫情之前,左右两侧均有呈现出一定“厚尾”特征,表明存在涨跌幅都较大的项目,而且随着时间的推移,右侧的“后尾”特征更明显。当然,商品分项和服务分项在价格涨幅的分布上存在一定的差异,服务的“尖峰”和“左偏”特征都更加明显。

图2:新冠肺炎疫情对物价的影响——以核心PCE为例

数据来源:BEA,CEIC,东方证券财富研究

数据来源:BEA,CEIC,东方证券财富研究

注:后三幅图当中,红色曲线为对应的正态分布

新冠疫情对商品和服务的影响有显著差异,冲击最显著的行业基本都属于服务业。在商品当中,耐用品和非耐用品的表现也有差异,前者从疫情前持续25年的负增长(平均为1.9%)转为正增长,同比增长在2021年6月达到了7.2%的峰值[5]。

分行业看,后疫情时代整体物价的上涨主要是由能源和交通行业贡献的。从2020年3月到年底,能源和交通运输行业的物价指数同比均为负增长,低基数效应是2021年物价高增长的重要解释。两者的峰值相继在2021年5月和6月达到,分别为27.8%和19.7%。2021年2季度,美国通胀率的超预期上涨明显受到交通运输行业(新车和二手车)的影响,约贡献了1/3(FED,2021)。但从7月份开始,两者均已进入下降通道。

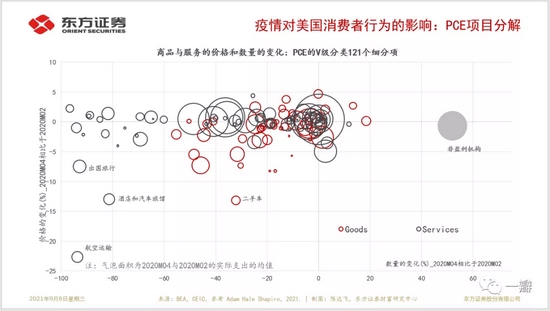

可以从数量与价格两个维度可区分对疫情敏感的和不敏感的商品或服务(Shapiro,2020a;2020b)。如果该商品或服务的价格或数量在2020年2月到4月(疫情早期)发生了显著的变化[6],则称之为“新冠敏感型”(COVID-sensitive)商品或服务;如果其数量和价格的变化都不显著,则称之为“新冠非敏感型”(COVID-insensitive)的商品或服务。

以横轴表示PCE项目数量变化百分比,纵轴表示价格变化百分比,气泡大小表示支出份额,计算结果如图3所示。数量下降幅度较大的项目均基本上都是服务业,降幅在80%到100%之间的项目有娱乐、旅行、酒店、赌场、餐饮和航空运输等。其中,航空运输和酒店的价格也大幅下降,分别为23%和13%。商品项目数量下降的幅度在40%-60%之间的项目包括:新汽车、珠宝、手表、服装和鞋类,除二手车价格下降了13%,其它项目价格降幅均在10%以内。

图3:疫情对消费者行为的影响——基于对PCE项目量价的分解

数据来源:BEA,CEIC,Shapiro,2021;东方证券财富研究

数据来源:BEA,CEIC,Shapiro,2021;东方证券财富研究

说明:气泡大小以2月和4月实际支出的平均值为依据。

在核心PCE篮子当中,“新冠敏感型”商品或服务支出的权重约为三分之二(Shapiro,2020b)。它们价格波动的主要来源。将PCE价格指数拆分为“新冠敏感型”和“新冠非敏感型”两个部分,疫情之前,前者在核心PCE通胀中贡献了约0.8-1个百分点,2020年4月的贡献骤降到0.3%,由于基期效应,2021年2季度的贡献陡增至2.6%,贡献了当期PCE通胀中的四分之三。截止到2021年6月,后者的贡献仍低于疫情之前的平均值,从2020年2月到2021年2月,其在核心PCE同比中的贡献从0.92%下降到了0.37%,从4月开始,贡献率已经回复至0.8%以上。

在“新冠敏感型”项目中,保健服务与二手车(汽车与卡车)对通胀的贡献最大,但原因不尽相同。在疫情之前5年中,保健服务在核心PCE通胀中的贡献约为0.22个百分点,疫情的爆发加剧了保健服务的短缺,叠加与流行病相关的医疗保险支付立法变化(Shapiro,2020a),使其贡献在2021年1季度增加到了0.6个百分点。然而,这些立法措施是暂时的,如果疫情得到控制,2022年初将被终止,届时将成为价格上涨的拖累因素。实际上,核心PCE医疗保健服务价格增速在2021年2季度就进入下降通道。

与疫情相关的社交隔离措施降低了公共交通需求,提升了二手车需求,又由于半导体的短缺,间接限制了供给,缺口的扩大使二手车对通胀的贡献从疫情之前的-0.1%提高到了2021年初的0.5%。基于生产商的调研数据显示[7],半导体短缺状况将在2021年3季度开始缓解,但直到2022年初或仍将处于供不应求的状态。2021年2季度以来,核心PCE交通项目的涨价幅度已经趋缓,二手车价格涨幅从4月的53%下降到了6月35%,新车仍在加速涨价同道中。由于当前汽车库存(或库销比)仍处于低位,2021年下半年到2022年上半年,汽车涨价仍有支撑。此外,随着疫苗的接种,受疫情影响显著的服务业也会重启,曾经拖累通胀的项目在未来可能成为新涨价因素,如航空和住宿等。

对比疫情敏感型项目数量与价格变化的方向可以厘清供给冲击与需求冲击——如果价格与数量的变化方向相反,且与历史均值显著不同,就是以供给冲击为主;如果价格与数量的变化方向相同,且与历史均值有显著差异,就是以需求冲击为主;实践中,供给与需求冲击往往是同时存在的,故存在价格不变、数量变化,或价格变化、数量不变的“模糊”情形。在疫情敏感型项目总支出中,以需求冲击为主的项目占比约18%,供给侧占比约7%[8]。

在图7中,左下角或右上角的项目以需求冲击为主——前者是负冲击[9],后者是正向冲击。左上角或右下角的项目以供给冲击为主——前者是负冲击,后者为正冲击。大量服务项目分布在横轴左侧,表示数量大幅下降,但价格未明显变化。更精确地说,从疫情爆发初期价格的下行到2021年2季度价格的上行,主要是疫情敏感型项目的需求侧冲击由负转正带来的——从2020年4月到2021年4月,其在核心PCE当中的贡献从-0.55%增加到了1.28%(图4)。边际上看,需求敏感型项目涨价动能已经趋缓。

图4:核心PCE的分解——疫情敏感型和非敏感型

![数据来源:SF Fed[10],东方证券财富研究](http://n.sinaimg.cn/finance/transform/61/w550h311/20210909/c94f-e2d43ee3b6378e4239f0caa41bcfe705.jpg)

经济周期与通货膨胀

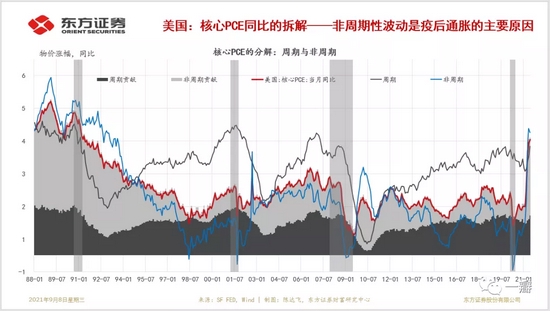

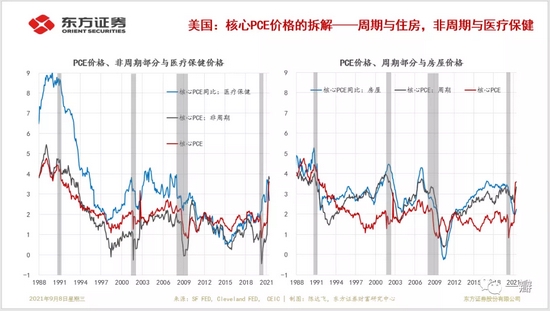

经济周期是影响物价的重要因素。后疫情时代通胀之所以超预期,与经济深V型复苏有密切关系。所以,从经济周期出发来判断未来物价走势是一个可选的方法(Zaman,2019; Mahedy and Shapiro,2017; Shapiro,2020a)。失业缺口常被用来度量经济周期,如果某种商品或服务的价格与失业缺口是负相关的,且在统计上是显著的,那么就称之为周期性(cyclical)商品或服务,否则就是非周期性的(acyclical)。据此,可将物价指数拆分为周期部分和非周期部分。

上世纪90年代中期以来,周期部分的价格涨幅在大多数时间都高于非周期部分,但在经济复苏阶段,后者往往会反超前者,如2001年科网泡沫、2007-2009年全球金融危机和2020年新冠大流行期间(图5)。以新冠疫情之前的核心PCE为例,周期部分在个人消费支出(PCE)中的占比约为40%,其中,住房支出占比约44%。非周期部分占比约60%,其中,保健服务(healthcare)支出在非周期性支出中的比例约为30%[11]。所以,PCE非周期部分价格与保健服务价格走势、周期部分价格与住房价格走势基本一致(图6)。

图5:核心PCE的分解(周期与非周期部分)

数据来源:SF FED, Cleveland FED,,CEIC,东方证券财富研究

数据来源:SF FED, Cleveland FED,,CEIC,东方证券财富研究

注:阴影部分为NBER周期划分中的“衰退”阶段(下同)

图6:核心PCE的分解及其与住房或保健服务价格的关系

数据:SF FED, Cleveland FED, CEIC,东方证券财富研究

数据:SF FED, Cleveland FED, CEIC,东方证券财富研究

上世纪末以来PCE通胀的大缓和,主要是由非周期部分贡献的。其中,政府立法对保健服务价格的管制是主要解释(Mahedy and Shapiro,2017)。上世纪90年代,保健服务价格涨幅从10%下降到了3%,本世纪以来的波动区间为2%-4%。

后疫情时代,核心PCE价格的波动也主要是由非周期部分带来的。从2021年2月到4月,核心PCE价格同比涨幅从1.91%降到了0.91%,其中,非周期部分从1.2%降到了-0.44%,周期部分从3.24%下降到了2.95%。在经济复苏的早期阶段,核心PCE价格的反弹也主要来源于非周期部分,其低点出现在2020年4月,而周期部分直到2020年10月才触底反弹。2021年3月开始,非周期部分价格涨幅显著扩大,在4月份超过了周期部分。与此同时,周期部分的涨幅也在提速,两者的合力使核心PCE价格涨幅在2021年4月份突破3%,连续创造本世纪的记录。

5月份,非周期部分涨价的拐点已经出现,其中,保健服务价格上涨的拐点早在2月份就出现了(3.72%),从2月到6月(2.68%)已经下降超过1个百分点,但相比2020年初(2%)仍高出0.7个百分点。从4月份开始,非医疗部分在非周期部分中占据主导地位。5月和6月,非周期部分在核心PCE通胀中平均贡献了2.4个百分点,非保健服务部分贡献了其中的1.9个百分点。不过,6月份也开始出现了放缓的迹象。

从失业缺口角度看,美国经济将在2021年3季度进入过热阶段。并且,住房库存仍处在低位,住房价格的上涨还处于早期阶段,所以,周期部分的价格涨幅很可能还会创新高(或在高位震荡)。但是,由于核心PCE的方向是由非周期部分决定的[12]。笔者认为,从2021年3季度开始,两者合力的方向转而向下,核心PCE价格涨幅趋于下降。关键在于,这种下降是临时的,还是持续的?答案取决于工资上涨能否持续。

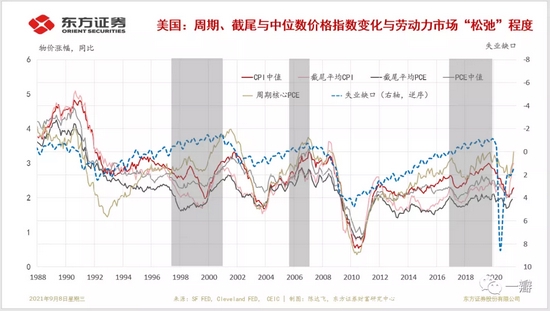

经验上,核心PCE价格的趋势取决于周期部分,波动取决于非周期部分。所以,PCE周期部分的价格与中位数PCE价格和截尾平均PCE价格的走势保持一致。从定义出发可推出,核心PCE价格的趋势是由失业缺口代表的劳动力市场的“松弛”程度,进而是由工资决定的(Ball and Mazumder, 2019)。当劳动力市场供不应求时,工资上涨,进而带动PCE价格趋势性上涨。反之,当劳动力市场供过于求时,工资下降,PCE价格趋势性下降(图7)。从这个角度来说,菲利普斯曲线并未消失,只是权重较高(60%)的非周期部分的“噪声”模糊了整体[13]价格涨幅与失业缺口的负相关性。

图7:价格指数变化与劳动力市场“松弛”程度

数据:SF FED, Cleveland FED,CBO,CEIC,东方证券财富研究

数据:SF FED, Cleveland FED,CBO,CEIC,东方证券财富研究

2014年3季度以来,美国整体工资涨幅显著提升,至疫情前已经从2.3%提高到了3.7%。疫情以来,美国整体工资涨幅缓慢下行,截止到2021年6月,同比涨幅下降到了3.4%。但7月以来,随着失业缺口逐步修复,并可能在3季度末转为负值,工资涨幅已经开始反弹。其中,涨幅最明显的是低工资岗位,相比低点已经反弹0.6个百分点。由于劳动力就业意愿偏低,岗位空缺率仍处于历史高位,劳动力市场供不应求的状况仍将维持,工资涨幅上行还将持续。因此,核心PCE价格当中的周期部分仍有支撑,从而核心PCE通胀率的下行也会比较缓和。

弹性价格与黏性价格

根据价格调整的频率,亚特兰大联储(Atlanta Fed)另辟蹊径,编制了黏性(sticky)CPI和弹性(flexible)CPI,可作为区分通胀的临时性或持续性另一观察视角[14]。前者调整的频率较低,一定程度上代表了对未来价格的预期,故在判断未来价格走势方面的可靠性更高(Bryan and Meyer,2010),代表性商品或服务包括娱乐、公共交通、通信等;后者调整的频率较高,对经济周期也更加敏感,代表性商品如食品、汽油、汽车等。在整体CPI篮子中,黏性价格商品(或服务)的占比约为70%,所以CPI的趋势主要取决于黏性价格部分。

后疫情时代,CPI的波动主要体现为弹性CPI的波动。黏性CPI的波动相对平稳,且小于“大衰退”期间。黏性CPI同比在2021年5月和6月达到2.7%的峰值之后,7月已经开始下降(2.5%)。整体弹性CPI与核心弹性CPI同比涨幅趋缓,7月或成年内高点(14.1%和16.8%)。

通胀预期与实际通胀

物价决定于商品或服务的供求关系,而无论是供给还是需求都会受到预期的影响。通胀预期(inflation expectation)是消费者、企业和金融市场参与者行为的重要决定因素,也是美联储判断未来通胀走势,分辨临时通胀(或通缩)与持久通胀(通缩),确定货币政策立场的重要参考。

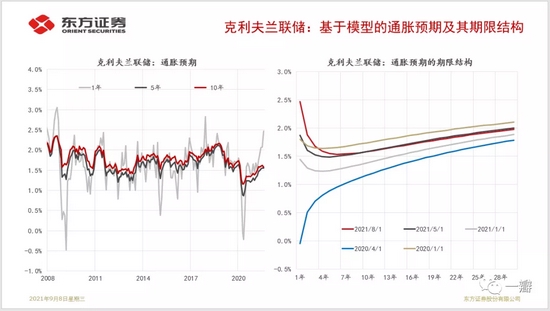

预期通胀是无法观测的,实践中常用的指标有三大类,一是基于模型(model-based)的估计值,克利夫兰联储每个月会更新未来30年的CPI预期通胀率的估计,据此可模仿利率的期限结构画出CPI预期通胀率的期限结构[15](图8);二是基于调查(survey-based)的预期通胀率,根据调查主体的不同,可分为消费者调查(如密歇根大学消费者调查和纽约联储消费者调查)、商业预测(如亚特兰大联储的BIE调查[16])和专家预测(如费城联储专业预测者[17]调查,纽约联储一级交易商调查等),每一类调查又有时间期限的不同,短则1年,长则5年、10年;第三类是基于市场的预期通胀率,即TIPs盈亏平衡通胀率,或基于互换(swaps-based)的预期通胀率。

图8:克利夫兰联储基于模型估计的通胀预期及其期限结构

数据:克利夫兰联储,东方证券财富研究

数据:克利夫兰联储,东方证券财富研究

由于预期会自我实现,美联储会密切关注通胀预期的变化。在每一个半月一次的例会中,FOMC都会基于通胀预期来评估当前及未来通胀的压力,进而确定货币政策立场。在2021年中期货币政策报告中(FED,2021),为了考察通胀的持续性,美联储开辟了一个通胀预期专栏进行论证:一方面,TIPs盈亏平衡通胀率(5年期和10年期)的高位拐点已经出现;TIP是盈亏平衡通胀率除了包含通胀预期,还包含期限与通胀风险溢价,所以美联储进一步援引基于调查的通胀预期进行论证,其所选用的指标包括SPF调查、一级交易商调查(SPD)和BlueChip调查。它们均显示,通胀是临时的,PCE通胀率在2022年之后将回归货币政策的长期目标通胀水平(2%)。美联储也承认短期内通胀超预期的可能性,毕竟密歇根调查和纽约联储调查均显示,消费者预期通胀率在中期内都可能运行在2%以上。

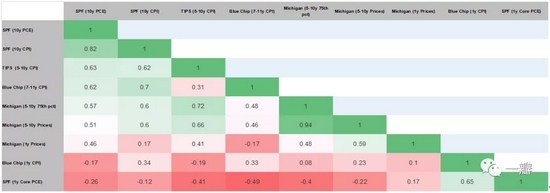

由于方法、对象或期限的不同,不同通胀预期指标在数值水平和波动性上都有一定的差距。Ahn和Fulton(2020)比较了21个通胀预期指标,认为各指标之间确实存在一定的相关关系,但相关关系的大小有显著差异,甚至是符号都可能相反(表1)。一方面,短期与长期预期通胀指标的相关性较低,甚至存在负相关关系;另一方面,期限相同的预期通胀指标之间的相关性也不尽相同。亚特兰大联储主席博斯蒂克(Raphael Bostic)在一次演讲中表示,基于费城联储SPF调查的预期通胀率对未来实际通胀率走势的预测效果最好。近年来,BIE商业调查的可靠性也在增强(Bostic,2019),消费者预期通胀率调查和TIPs盈亏平衡通胀率的预测效果较差(Bauer et al.,2015)。

表1:通胀预期指标的两两相关性

数据来源:Ahn & Fulton,2020;东方证券财富研究

数据来源:Ahn & Fulton,2020;东方证券财富研究

说明:数据计算期为1999年1季度至2020年1季度;

Ahn和Fulton(2020)通过估计动态因子模型构建了一个共同通胀预期(Common Inflation Expectations,CIE)指数,可以简单地将其理解为21个指标的加权平均值[18]。CIE指数有两个细分指标——密歇根大学消费者调查CIE和SPF-CIE,两者在趋势和波动上基本一致,在具体数值上有显著差异,前者始终高于后者。从本世纪初到2012年期间,两个CIE指标都相对稳定,2012至2016年间持续下行,此后一直低位震荡,中枢分别为2%和2.6%。受疫情影响,CIE快速下行,2020年2季度开始触底反弹,目前均已经超过疫情之前的水平。截止到2021年6月,CIE指标已经回到了2014年9月的水平。当然,SPF-CIE也只是略高于2%。从2021年8月克利夫兰联储通胀预期的期限结构来看,未来一段时间预期通胀都是下降的。SPF和SPD等调查口径的预期通胀也是下行趋势。所以,6月很可能是CIE的阶段性高点。

综合而言,美联储关于通胀是临时的说法是可信的,虽然2021年2季度以来的通胀水平确实超出了其预测的中位数水平,但2季度末、3季度初仍可能是通胀的阶段性高点。结合2季度以来美国宏观经济和消费者信心等数据来看,基本可以确认当前通胀的临时属性。但是,这种“临时性”是建立在历史归因和局部分析基础之上的,并未考虑未来潜在的涨价因素。住房价格上涨很可能成为通胀重要的“接力”因素。此外,变异病毒或地缘政治引发的不确定性仍然可能扰乱下半年美国物价下行的路径,甚至可能扭转下行趋势。

持久通胀的形成并非一蹴而就,在其不同阶段,往往有不同的驱动因素,货币在其中常常发挥着“穿针引线”的作用。当前,货币宽松的条件已经具备[19],工资增速上行的趋势在疫情之前就已经出现。后疫情时代的临时通胀是否是中长期持续通胀的前奏,未来通胀是否还会从美国扩散到其他国家(或地区),目前尚未可知。可以确定的是,疫情之前40多年来导致通胀下行的结构性力量已经发生转变。

(本文作者介绍:东方证券首席经济学家)

责任编辑:戴菁菁

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。