意见领袖丨孙彬彬团队

【天风研究·固收】 孙彬彬/许锐翔/廖翊杰(联系人)

摘要:

如何看待上半年银行理财的表现?

上半年银行理财余额基本稳定在了25万亿元左右,理财公司崛起成为理财市场主力军。净值化转型中理财产品的客群仍主要是个人投资者,仍钟爱低风险、高流动性资产。考虑到上述客群的诉求,上半年银行理财继续以固定收益品种为主。整体而言,上半年理财收益表现较好,但后续资产收益压力上升。

下半年理财会如何表现?

核心问题还是转型与规模压力。一方面老产品在压缩,另一方面封闭式这一品种的规模和占比始终无法打开。实际上银行理财的转型之路依然漫长,后续现金管理类有所压缩的背景下,基于目前封闭式品种依托纯债有所突破是比较艰难的。下半年可能银行理财规模继续维持在25万亿左右。

如何看待后续影响?

2021作为银行理财转型的关键一年,过渡期即将届满,各类机构在迅速明确自身定位,从机构行为观察,退出收缩与转型扩张并重。但是让人略感意外的是,上半年总体理财规模并未扩张。说明在金融供给侧改革的大背景下,趋势并不在银行理财这一边,2017年以来公募与保险资管是受益者,而信托和理财实际上是被动收缩的(至少占比)。

有些中小银行不管是自身的禀赋还是其他原因,放弃了。而其他银行,特别是股份行,继续发力维持着,大家今年努力拼抢市场份额。所以我们看到今年年初以来有一股债市力量很强,但是最后的结果是除了现金管理类理财跑马圈地以外,其他产品在规模和占比上总体表现勉强。

当然面对个人这一挑剔的客群,面对既有的理财这一传统投资标的,一切都还有惯性的余热。个人并不接受净值的波动,但加速参与固收+与权益(只是选择更多的是公募),而留给理财的转型时间较为有限,在剩下的半年里,既要考虑过渡期加速老产品转型,又要考虑与明年现金管理类理财过渡期的衔接,还要发力创新,创造出满足这一挑剔客群的新产品,关键还要能上规模。

从上半年理财的加权收益表现观察,3.5%可能是一条隐隐的红线,虽然现在基本没有什么预期收益理财,但是客户的预期收益依然存在。

目前十年国债是2.87%,如果按照上半年的情况,加上40BP,那么下半年理财的加权收益可能就是3.2附近,不知道这个收益是否能撑住目前的规模,至少不是那么舒服。

中国债券市场仍然是一个讲票息的市场,看多与看空之间,可能规模更重要,而对于个人客群而言,规模似乎依然取决于收益的预期。

策略展望:

1.上半年银行理财交出了怎样的答卷?

2021年8月13日,银行业理财登记托管中心发布了2021年《中国银行业理财市场半年报告(2021年上)》(下称“半年报”),银行理财最新进展如何?对后续债市可能的影响怎样?本报告将对此进行分析。

1.1. 如何看待上半年银行理财的变化?

1.1.1. 理财余额基本稳定,理财公司引导净值化成为主力军

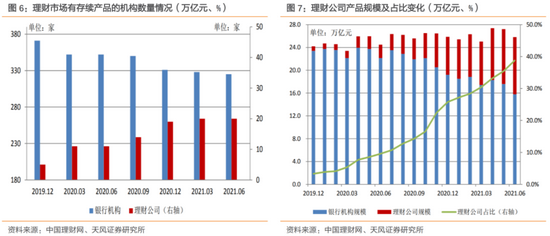

截至 6 月底,理财产品存续规模为25.80万亿元,可以清楚看到2020年以来,银行理财在转型过程中总规模增速明显放缓,余额基本稳定在25万亿上下。

其中净值型理财规模扩张较快,净值型理财产品存续规模20.39万亿元,占比79.03%,较年初提高11.75个百分点。而净值型理财中开放式(含现金管理类)是主要品种,2021 年上半年,开放式产品累计募集资金 58.60 万亿元,占理财产品募集总金额的 93.90%。

从具体结构观察,在正式下发现金管理类理财新规之前,现金管理类理财规模和占比显著上升,新规出台后规模和占比有所压缩,到 2021 年 6 月底,全市场存续有现金管理类理财产品351只,存续余额达到7.78万亿元,占全部理财产品的比例为 30.15%;2021年上半年,现金管理类理财产品累计募集金额达到33.97万亿元,占全部理财产品募集金额的54.43%。

从机构类型来看,上半年理财公司崛起成为理财市场主力军。截止2021年6月,理财公司存续产品6402只,存续规模达到10.01万亿元,占全市场的比例达到38.8%,已经超越股份制银行成为市场第一大类机构类型,成为理财市场主力军。

2021年底,资管新规过渡期即将结束,净值化转型进入冲刺期。在资管新规与理财新规确定的监管格局下,银行理财积极调整发展理念与方向,传统银行逐步转型,部分银行可能在退出,而理财公司则乘势而上,在银行理财总规模没有增长的背景下,新旧转型基本是替代性转型。

1.1.2. 低风险、高流动性偏好个人继续主导理财客群

在净值化转型中理财产品的客群仍主要是个人投资者。根据“半年报”,理财产品99.6%以上投资者是个人投资者,机构投资者数量增长几乎可以忽略不计,而且机构投资者的金额占比还有进一步下降的趋势。

理财产品的投资者仍钟爱低风险、高流动性资产。大多数投资者分布在T+0期限、第二等级的理财产品中。期限6个月以内理财产品占比达到56%。

1.1.3. 理财以固收类产品为主,债券是主要配置资产

考虑到上述客群的诉求,上半年银行理财继续以固定收益率品种为主。

截至2021年6月底,固定收益类理财产品存续余额为22.75万亿元,较年初增长4.31%,同比增长15.04%, 占全部理财产品存续余额的88.18%;混合类理财产品存续余额为2.96万亿元,较年初下降 25.44%,同比下降35.89%,占全部理财产品存续余额的11.49%;权益类理财产品存续余额为 843亿元,较年初增长10.15%,同比增长1.54%,占全部理财产品存续余额的0.33%;商品及金融衍生品类理财产品规模较小,为11亿元。

上半年债券类资产投资余额19.29万亿元,占比67.3%,占比提高3.05%。截至2021年6月底,理财产品持有的债券资产中,利率债投资余额1.76 万亿元,占总投资资产的6.14%;信用债投资余额14.53万亿元,占总投资资产的50.70%,占比较去年同期上升3.13个百分点。理财产品持有评级为 AA+及以上的高评级债券规模达到12.14万亿元,占信用债投资总余额的83.55%,同比增加4.88个百分点。

债券类资产外,上半年理财产品增持非标,减持权益类、拆放同业及买入返售和其他类资产。如果将非标与拆放同业及买入反售合并,则这一类资产规模和占比均显著下降。

1.1.4.上半年理财收益表现较好,后续资产收益压力上升

2021年6月份,理财产品加权平均收益率为3.52%,较年初减少37BP,较去年同期增加 7BP,高出10年期国债收益率42BP。上半年,理财产品加权平均收益率最高为3.97%、最低为2.96%,收益率波动相对平稳。

2021年上半年新发行的产品中共有1173只产品曾发生过跌破初始净值现象,约占全部新发产品总数的4.59%;到2021年6月底,只有139只产品仍低于初始净值,仅占当年发行产品总数的0.54%。

当前全市场3个月期理财产品的收益率已经快速下滑至3.1%附近,考虑到目前个人的偏好要求,特别是现金管理类理财新规的未来影响,后续银行理财仍然需要稳定收益以稳定规模,因此对于资产的收益要求提升。

1.2 下半年理财会如何表现?

展望下半年,过渡期截止临近,银行理财会如何表现?

核心问题还是转型与规模压力。

从2020年明确过度期延期一年以来,银行加速理财净值化转型,但是净值化转型的主要载体是现金管理类理财,针对银行理财过度依赖现金管理类理财产品的情况,2021年6月11日,中国银保监会、人民银行发布了《关于规范现金管理类理财产品管理有关事项的通知》(下称“正式稿”),将整改过渡期延伸至2022年年底的同时,也对银行理财发行现金管理类理财产品做出了诸多限制,其中要求“同一商业银行采用摊余成本法进行核算的现金管理类产品的月末资产净值,合计不得超过其全部理财产品月末资产净值的30%”。

当前现金管理类理财产品占净值型理财规模的比重为38.2%,较一季度末降低2%,较去年年末降低2.4%,下降明显加速。但当前现金管理类理财产品占非保本理财规模的比重为30.15%,较一季度末提高0.9%,较去年年末提高2.9%,提高也明显加速。

银行面对低风险偏好、高流动性诉求的个人客群,目前产品既能够稳住规模,又可以满足客户需求的产品仍然是现金管理类为主,其他产品都还在转型摸索以及尝试阶段,市场波动中净值还存在波动,客户体验未必稳定。而投资者教育又是一个漫长的过程。

一方面老产品在压缩,另一方面封闭式这一品种的规模和占比始终无法打开。参照公募基金历史,面对个人客户的成熟品种只有过去的货币与当前的固收+,当然,这还是得益于公募客群已经实现了投资者教育的成熟化转变。

从今年上半年银行理财规模、客群、产品结构等角度观察,实际上银行理财的转型之路依然漫长,后续现金管理类有所压缩的背景下,基于目前封闭式品种依托纯债有所突破是比较艰难的。

所以,这就决定了下半年可能银行理财规模继续维持在25万亿左右。

而结构而言,考虑到越往后老产品面临的资产到期与转型愈发困难,不难猜测,可能净值型品种发力最快的阶段即将过去(我们预估理财发展最快可能就是今年二、三季度间),四季度要关注规模与结构的双向变化。

1.3.如何看待后续影响?

2021作为银行理财转型的关键一年,过渡期即将届满,各类机构在迅速明确自身定位,从机构行为观察,退出收缩与转型扩张并重。但是让人略感意外的是,上半年总体理财规模并未扩张。这说明什么?

说明在金融供给侧改革的大背景下,趋势并不在银行理财这一边,2017年以来公募与保险资管是受益者,而信托和理财实际上是被动收缩的(至少占比)。

有些中小银行不管是自身的禀赋还是其他原因,放弃了。而其他银行,特别是股份行,继续发力维持着,大家今年努力拼抢市场份额。所以我们看到今年年初以来有一股债市力量,首先是永续债和次级债,其次是部分信用债。这股力量很强,但是最后的结果是除了现金管理类理财跑马圈地以外,其他产品在规模和占比上总体表现勉强。

当然面对个人这一挑剔的客群,面对既有的理财这一传统投资标的,一切都还有惯性的余热。个人并不接受净值的波动,但加速参与固收+与权益(只是选择更多的是公募),而留给理财的转型时间较为有限,在剩下的半年里,既要考虑过渡期加速老产品转型,又要考虑与明年现金管理类理财过渡期的衔接,还要发力创新,创造出满足这一挑剔客群的新产品,关键还要能上规模。

从上半年理财的加权收益表现观察,3.5%可能是一条隐隐的红线,虽然现在基本没有什么预期收益理财,但是客户的预期收益依然存在。

目前十年国债是2.87%,如果按照上半年的情况,加上40BP,那么下半年理财的加权收益可能就是3.2附近,不知道这个收益是否能撑住目前的规模,至少不是那么舒服。

中国债券市场仍然是一个讲票息的市场,看多与看空之间,可能规模更重要,而对于个人客群而言,规模似乎依然取决于收益的预期。

以上就是从银行理财出发对于下半年债券市场的思考。

1.4. 小结

如何看待上半年银行理财的表现?

上半年银行理财余额基本稳定在了25万亿元左右,理财公司崛起成为理财市场主力军。净值化转型中理财产品的客群仍主要是个人投资者,仍钟爱低风险、高流动性资产。考虑到上述客群的诉求,上半年银行理财继续以固定收益品种为主。整体而言,上半年理财收益表现较好,但后续资产收益压力上升。

下半年理财会如何表现?

核心问题还是转型与规模压力。一方面老产品在压缩,另一方面封闭式这一品种的规模和占比始终无法打开。实际上银行理财的转型之路依然漫长,后续现金管理类有所压缩的背景下,基于目前封闭式品种依托纯债有所突破是比较艰难的。下半年可能银行理财规模继续维持在25万亿左右。

如何看待后续影响?

2021作为银行理财转型的关键一年,过渡期即将届满,各类机构在迅速明确自身定位,从机构行为观察,退出收缩与转型扩张并重。但是让人略感意外的是,上半年总体理财规模并未扩张。说明在金融供给侧改革的大背景下,趋势并不在银行理财这一边,2017年以来公募与保险资管是受益者,而信托和理财实际上是被动收缩的(至少占比)。

有些中小银行不管是自身的禀赋还是其他原因,放弃了。而其他银行,特别是股份行,继续发力维持着,大家今年努力拼抢市场份额。所以我们看到今年年初以来有一股债市力量很强,但是最后的结果是除了现金管理类理财跑马圈地以外,其他产品在规模和占比上总体表现勉强。

当然面对个人这一挑剔的客群,面对既有的理财这一传统投资标的,一切都还有惯性的余热。个人并不接受净值的波动,但加速参与固收+与权益(只是选择更多的是公募),而留给理财的转型时间较为有限,在剩下的半年里,既要考虑过渡期加速老产品转型,又要考虑与明年现金管理类理财过渡期的衔接,还要发力创新,创造出满足这一挑剔客群的新产品,关键还要能上规模。

从上半年理财的加权收益表现观察,3.5%可能是一条隐隐的红线,虽然现在基本没有什么预期收益理财,但是客户的预期收益依然存在。

目前十年国债是2.87%,如果按照上半年的情况,加上40BP,那么下半年理财的加权收益可能就是3.2附近,不知道这个收益是否能撑住目前的规模,至少不是那么舒服。

中国债券市场仍然是一个讲票息的市场,看多与看空之间,可能规模更重要,而对于个人客群而言,规模似乎依然取决于收益的预期。

2. 市场点评与展望

2.1 市场点评:资金面先紧后松,长债收益率先上后下

本周央行公开市场零投放零回笼,资金面先紧后松。周一,央行7天逆回购投放和到期各100亿元,实现零投放,资金面明显收紧;周二,央行7天逆回购投放和到期各100亿元,实现零投放,资金面由紧转松;周三,央行7天逆回购投放和到期各100亿元,实现零投放,资金面整体宽松;周四,央行7天逆回购投放和到期各100亿元,实现零投放,资金面平衡宽松,主要回购利率均走低;周五,央行7天逆回购投放和到期各100亿元,实现零投放,资金面平衡收敛,主要回购利率走升。

长债收益率先上后下。周一,中国7月出口数据低于预期,而美国7月非农就业远超预期,长债收益率明显上升至2.86%;周二,美联储罗森格伦称应于今年秋季开始缩减购债,长债收益率继续上行;周三,中国7月社融、新增人民币贷款和M2增速不及预期,长债收益率微幅上行;周四,参议院通过3.5万亿美元开支计划,彭博消息称“政府所属经济学家认为中国央行有降息空间”,符合近期降息预期,长债收益率明显下行;周五,美国7月PPI增速高于预期,长债收益率有所上行。

一级市场

根据已公布的利率债招投标计划,从8月16日至8月20日将发行88支利率债,共计5711.6亿,其中地方政府债81支。

二级市场

本周长债收益率先上后下。全周来看,10年期国债收益率上行2BP至2.88%,10年国开债收益率下行1BP至3.22%。1年与10年国债期限利差持平在66BP,1年与10年国开债期限利差收窄4BP至95BP。

资金利率

本周央行公开市场零投放零回笼,资金面先紧后松。银行间隔夜回购利率下行10BP至2.16%,7天回购利率上行5BP至2.19%;上交所质押式回购GC001上行5BP至2.15%;香港CNHHibor隔夜利率上行29BP至2.93%;香港CNH Hibor7天利率上行24BP至3.12%。

本周央行公开市场零投放零回笼,下周有500亿元逆回购到期。

实体观察

1、中观行业数据

房地产:30大中城市商品房合计成交280.51万平方米,四周移动平均成交面积同比下降18.8%。

工业:南华工业品指数3161.09点,同比上升39.19%。

2、通胀观察

上周农产品批发价格200指数环比上升0.93%;上周生猪出场价环降1.64%。

国债期货:国债期货价格略微下降

利率互换:利率整体下行

外汇走势:美元指数整体下行

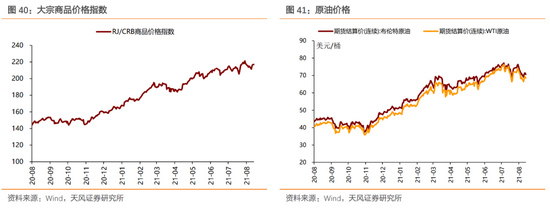

大宗商品:原油价格先上后下

海外债市:美债收益率先上后下

风险提示

风险提示:海外疫情发展超预期、疫苗有效性明显不及预期、今年全球贸易恢复超预期、我国出口份额超预期。

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:陈嘉辉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。