意见领袖丨管涛(中银证券全球首席经济学家)

日前,国际货币基金组织(IMF)披露了最新全球外汇储备数据。根据IMF披露的最新数据,我们对于今年第一季度及去年3月底美联储实施无限量宽货币政策以来的全球外汇储备变动情况有以下发现:

1.一季度全球外汇储备持有量再度减少。

截至今年第一季度末,全球外汇储备余额12.57万亿美元,较上季末减少1282亿美元。其中,披露币种构成的全球外汇储备余额减少1287亿美元,未披露币种构成的全球外汇储备余额增加5亿美元。上次全球外汇储备下降是去年一季度。当时疫情大流行、经济大停摆、金融大动荡,美股十天四次熔断,投资者恐慌性抛售包括传统避险资产美国国债和黄金在内的一切可变现资产,美元指数大幅上行。当季,全球外汇储备减少1226亿美元(见图1)。

今年第一季度全球外汇储备下降主要原因有三:一是美元指数止跌反弹3.6%,非美元储备货币资产折美元减少(见图2)。估计当季七种非美元储备货币的储备资产产生的汇兑损失合计204亿美元,贡献了同期已披露币种构成的全球外汇储备降幅的16%。

二是10年期美债收益率飙升、美股剧震,全球外汇储备因资产价格重估出现账面估值损失(见图2)。

三是部分新兴市场发生“缩减恐慌”。当季,土耳其、南非、俄罗斯和巴西外汇储备合计减少了191亿美元,贡献了同期已披露币种构成的外汇储备降幅的15%(见图3)。

2.第一季度全球美元储备持有量微降但份额上升。

截至今年第一季度末,在全球已披露币种构成的外汇储备余额中,美元储备余额较上季末减少52亿美元。上次美元储备减少发生在2019年第三、四季度,分别下降了246亿和41亿美元。去年3月份虽因新冠肺炎疫情冲击、市场避险情绪骤升,出现了阶段性减持美债的情况,但第一季度全球美元储备持有不降反增452亿美元(见图4)。这是因为,一方面去年第一季度仅3月份外国投资者净减持美债,前两个月连续净增持,当季外国投资者仍净增持美债1053亿美元;另一方面,当时市场抛售美债后,也是逃向了美元流动性。

今年第一季度,美元储备余额减少,或是新兴经济体为干预资本外流、汇率贬值,动用了美元储备。但因当季美元储备降幅仅有0.1%,远小于同期全球已披露币种构成的外汇储备余额降幅1.1%,故季末全球美元储备份额为59.5%,较上季末上升了0.60个百分点(见图4)。如以本币计值,今年第一季度,全球已披露币种构成的外汇储备中,除美元储备持有量减少外,减少的还有英镑、欧元、瑞郎、加元、澳元,只有人民币和日元储备有所增加。

但鉴于第一季度美元指数出现了较多反弹,其他主要储备除英镑、加元外,对美元汇率均出现了不同程度的走弱,故当季美元储备份额的升幅仍居榜首,最大的输家是欧元,全球欧元储备持有量减少且份额下降0.71个百分点。同期,虽然全球日元储备持有量有所上升,但因当季日元汇率跌幅较大,日元储备的份额仍回落了0.15个百分点。当然,这没有改变美元储备份额为上世纪末以来次低的情形,且较去年一季度末回落2.26个百分点,无限量宽以来国际储备货币去美元化趋势初显(见表1、图5和图4)。

3.这次外国投资者持有美债下降与全球美元储备减少同步。

今年第一季度,美国财政部统计的外国投资者持有的美债余额减少423亿美元,大于同期全球美元储备减少51亿美元的规模。比较美国财政部和国际货币基金组织的统计数据,2002年第三季度至今年第一季度,外国投资者持有美债有16个季度减少,全球美元储备余额有10个季度下降,其中二者同步减少的季度仅有4个(见图6)。这一时期,外国投资者持有美债变动额与全球美元储备变动额之间仅为极弱的正相关0.043。这表明,用外国投资者持有美债情况来评判全球储备资产去美元化进展,并不是一个好的前瞻性指标。

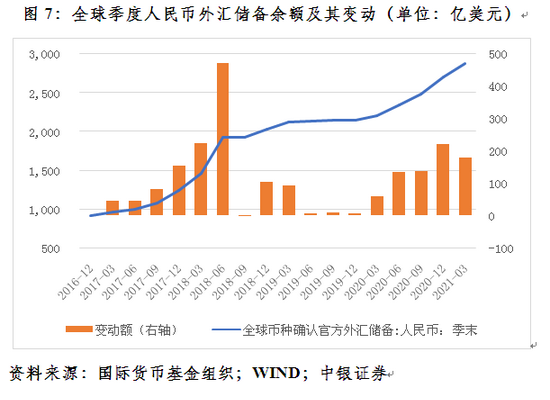

4.第一季度人民币储备资产规模和份额上升。

截至今年第一季度末,全球人民币外汇储备资产2875亿美元,为2018年第四季度以来连续十个季度净增加,为2016年底首次披露人民币储备以来最高(见图7)。因当季人民币储备持有量增加较多,远超过同期人民币汇率跌幅,故人民币的储备份额达到2.45%,较上季末上升了0.18个百分点,为连续五个季度占比上升,占比也刷新2016年底以来的纪录(见表1和图5)。

5.人民币是无限量宽以来国际储备货币的大赢家。

过去一年来,虽然各主要储备货币的持有量均有不同程度的上升,但全球美元储备资产的份额明显下降,日元份额也略有下降,其他储备货币份额均有所提高。其中,人民币和加元储备份额连续四个季度环比上升,且人民币的份额累计上升0.44个百分点,略超过加元(0.33个百分点)。同期,欧元的份额累计上升0.52个百分点,虽略高于人民币,但一方面今年第一季度欧元储备份额出现了较多回落,另一方面相对于其20%的份额,该升幅远小于人民币份额变动(见图5和表2)。

以下事实也印证了近年来美元储备货币地位的弱化。2009年初至2010年底(美联储头两轮量化宽松期间),全球披露币种构成的外汇储备增加9532亿美元,其中美元储备增加5082亿美元,占到53%;去年第二季度至今年第一季度(无限量宽期间),全球披露币种构成的外汇储备增加7851亿美元,其中美元储备增加2201亿美元,仅占28%(见图4)。

6.全球人民币外汇储备以人民币债券资产持有为主。

2008年金融危机以来,主要经济体普遍实施非常规货币政策。去年应对全球公共卫生危机,货币刺激进一步加码,全球零收益、负收益债券盛行,全球安全资产稀缺。而中国始终珍惜正常货币政策空间,保持了人民币资产的正收益(见图8)。加之近年来中国债券市场对外开放的体制机制安排不断与国际接轨,人民币债券先后被纳入三大国际债券指数,这增加了人民币债券资产的国际吸引力。

作为新兴国际储备货币,全球人民币储备主要是投资高信用等级的境内人民币债券。根据中央结算公司统计,截至今年第一季度末,境外机构和个人持有境内人民币债券资产余额3.16万亿元,全球人民币储备相当于境外持有人民币债券余额的59.8%。自2016年底首次披露全球人民币外汇储备以来,该项占比最高为2019年第一季度末的94.3%(见图9)。人民币储备相当于境外投资者持有境内人民币债券的占比下降说明,现在高信用等级的境内人民币债券既受到境外官方机构的青睐,也是境外商业机构的新宠,是境外资产多元化配置的重要底层资产。当然,这也意味着,现在要慎用境外投资者持有境内人民币债券来研判全球人民币储备持有变化,因为这可能是境外商业机构持有变动所引起的。

与此类似,用外国投资者持有美债情况来评估全球美元储备持有变动,也不是一个好的指标。全球美元储备持有相当于外国投资者持有美债的90%以上,其中2017年第三季度至2019年第二季度期间,该项占比持续高于100%(见图9)。这说明作为传统国际储备货币,美元储备资产的持有也更加多元化,除了持有美国国债外,还持有高信用等级的美国债券如政府支持的机构债甚至部分还持有美国股票。

7.这次中国从增量上基本走出了“美元陷阱”。

所谓“美元陷阱”,是指当储备货币超发时,外汇储备既是国际货币体系不稳定的来源,也会成为外汇储备持有者的负担,使其陷入两难困境,即:不抛售储备资产,有可能面临储备资产缩水的风险;抛售储备资产,又可能加快储备资产缩水,减少储备资产积累,还会加速本币汇率升值。2008年金融危机爆发后,中国以增加外汇储备的方式阻止人民币过快升值,2009年初至2010年底,中国新增外汇储备9013亿美元。而这次危机,中国央行基本退出外汇常态干预,在无限量宽实施一年来,中国仅新增外汇储备1094亿美元。截至今年第一季度末,中国外汇储备占全球外汇储备(含未披露币种构成的外汇储备)份额为25.2%,较2014年第一季度末峰值低了8.1个百分点(见图10)。

本文原发于《第一财经》

(本文作者介绍:中银证券全球首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。