文/新浪财经意见领袖专栏作家 付一夫

2020年底,北京前门突然多了一家“网红打卡地”。

这是由中服免税在首都市区里新开设的一家免税店,一栋古色古香的独栋小楼,而且面向国人开放,只要在规定时间范围内有出境记录,拿着护照就可以过来“买买买”。于是,不少消费者纷纷慕名前来拍照打卡购物,忙得不亦乐乎。

值得注意的是,这只是近期国内免税经济爆火当中的一个缩影。事实上,自2020年起,免税经济的热度一直不减,从中央到地方都在加码布局,这当中不仅有海南离岛免税新政的出台,还有市内免税店的推进。

背后的深意,需要我们细细品味。

1

2020年初,一场突如其来的新冠肺炎疫情扰乱了经济社会运行的节奏。得益于全社会强大的动员力、号召力和执行力,我国率先推动了复工复产,并以促消费为政策抓手,借助发放消费券、支持夜经济、举办主题购物节等手段来激发民众消费热情,希望以此来带动各行各业的复苏与国民经济的回暖。

可是,是否愿意花钱,终归是由消费者自己决定。经历了疫情的冲击,人们普遍在收入水平、市场预期和消费信心等方面受到了一定程度的影响,尽管宏观经济运行态势日益向好,但消费端的复苏进程还是要比生产端慢了不少。

就在这时,近些年我国居民在海外消费的持续增长引起了人们的注意。

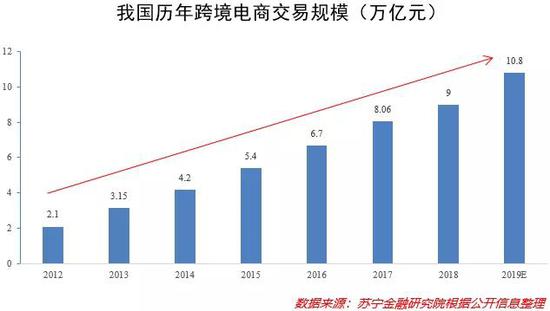

公开数据显示,2012~2019年,我国跨境电商交易规模从2.1万亿元一路增至10.8万亿元,年均增速在25%以上,反映出相当一部分居民不是没有足够的消费能力,而是出于种种原因,他们在可选择的情况下,更愿意把在国内挣的钱花到国外去,消费外流现象也因此变得颇为严重。

这当中,奢侈品消费占据大头。连续多年,我国都是全球最大的奢侈品消费国,根据麦肯锡《中国奢侈品报告2019》,2018年中国人在境内外的奢侈品消费额达到7700亿元人民币,占到全球奢侈品消费总额的1/3,而其中超过7成的奢侈品消费是在境外完成的;消费品类主要集中在服饰、香化、箱包、珠宝、手表等。大量的海外购物不仅造成了每年超过2000亿美元的旅游服务贸易逆差,还消耗了我国大量的外汇储备。

之所以会如此,很大一部分原因在于,国内消费市场供给结构不尽合理,高端商品市场发展不够充分,未能有效满足中高收入群体的消费需求,从而导致这部分消费者“舍近求远”地转向国外消费。

而在奢侈品方面,由于关税率较高等客观因素,国内外价格差异普遍较大,海外更为友好的价格也就成为了导致消费外流的核心原因。以海蓝之谜精华面霜为例,国内各大电商平台官方旗舰店的售价普遍为2680元/60ml,海外官网价格则为335美元/2OZ,大约相当于人民币2290元/60ml,差异立显。

如果能够采取措施来真正改善奢侈品在国内的售价和丰富程度,那么外流的消费是很容易在国内实现的,这种消费的“转移”势必要比一味地“挖掘”国内消费更加容易,而回流的消费既能壮大国内消费市场,强化消费对经济增长的支撑作用,又能为国内大循环注入新的动力。

正因如此,决策层对于引导海外消费回流越来越重视。而自2020年以来,海外疫情形势持续严峻,国际局势变幻莫测,出入境旅游的门槛大大提高,国内很多人都不能像以往那样,趁着假期出国游玩一圈顺便买点东西,而是只能老老实实待在国内。不过这些对于引导海外消费回流来说,却一个绝好的时机。

于是,免税消费的各项支持政策应运而生,整个行业也站上了风口。

2

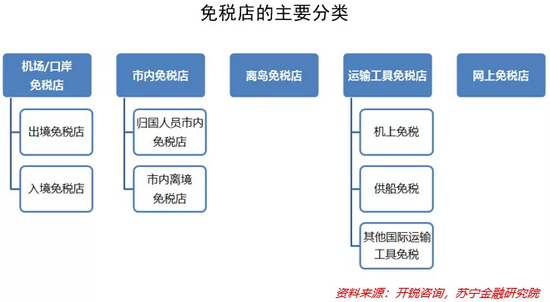

免税,顾名思义,是指各个国家和地区按照相关法律和规定,向国际旅客或特定旅客销售免税商品的业务,在免税店里销售的商品主要涵盖免征关税、增值税和消费税的进口商品,以及实行退(免)税(增值税、消费税)进入免税店里销售的国产商品。

为什么要以免税经济为政策发力点呢?

一方面,如前文所说,商品价差是海外奢侈品消费规模暴涨的重要原因,对于免税商品来说,由于免征了进口海关税、进口环节消费税、增值税等税收,其价格普遍要比市内百货公司专柜售卖的相同商品低30%左右,拥有天然的价格优势。同时,免税商品都是从各大国际品牌供应商直接采购,品牌力强大且具有正品保障。而从门类上看,免税商品主要包括烟草制品、葡萄酒及烈酒、香水化妆品、时尚品及配件、腕表珠宝及高级书写工具、糖果及食品、旅行用品等等,涉及多项奢侈品类,结构上同外流的海外消费结构非常接近。

另一方面,我国长期以来都是以机场/口岸免税店为主流,根据中国报告网的统计,机场、口岸与机上免税销售规模占据我国整体免税销售额的3/4。可是受疫情影响,国内航班急剧缩减,机场免税店遭受巨大冲击。为此,免税行业本身也迫切需要寻找新的增长点,而占比相对较低的离岛免税和市内免税,自然就被寄予厚望。

基于上述两方面原因,以免税经济为切入点自然就成为了最佳选择。通过积极布局离岛免税和市内免税的发展,采取增加免税店数量及免税商品种类、提升免税购物限额等措施,不仅可以缓解整个行业的经营压力,还能够精准锁定特定的消费人群并为之提供更为丰富的消费选择,而且不会对全国零售体系及生态造成较大规模的冲击,堪称是承接海外消费回流的有效抓手。

事实也正是如此。以海南为例,自2020年7月开始,海南离岛免税新政落地实施,一批又一批旅客纷纷前去海南旅游顺便购物。海口海关数据显示,海南离岛免税新政一年以来,免税购物金额多达468亿元,同比增长226%;件数6072万件,同比增长211%;购物旅客628万人次,同比增长102%。这充分反映出,海南免税消费在带动旅游市场复苏与引导海外消费回流上发挥了巨大作用。

3

展望未来,在国家意志引导消费回流和居民消费升级的双重利好之下,免税行业的前景非常值得期待。

数据也能佐证这一点。来自世界免税协会的数据显示,2019年中国消费者贡献了全球40%的免税品,其中境外购买免税品的整体规模超过1800亿元,可是同期国内免税市场规模仅有545亿元,仅占全球免税销售额的8%,说明国内免税市场的成熟度同国人超强的购买力不相匹配,同时也反映出潜力之巨大,未来具有较大的回流和增长空间。

具体来说,行业最具发展潜力的当属市内免税店。

于我国而言,市内免税店一直都是相对薄弱的环节。中出服数据显示,截至2019年底,全国仅有13家市内免税店,且多数仅供持有国外/境外护照或通行凭证人员出境购买,销售额占比还不到整体的1%。

相比于机场/口岸免税店,市内免税店优势明显:一方面,距离城市居民更近,购物时间更加充裕,能够给予顾客极大的便利度和友好度;另一方面,市内店铺租金更低,从而可以提供更加宽敞的展区面积,容纳更加丰富的商品品类,有助于提升顾客购物体验。

其实,若是放眼全球,免税行业极为发达的国家几乎都拥有强大的市内免税店布局。以韩国为例,统计数据显示,韩国市内免税店的销售额年均复合增速高达30%,远超口岸店的5%;2019年韩国市内免税店销售规模占比超过80%。市内免税店的繁荣,有力地支撑起了韩国免税市场的壮大。目前,韩国占全球免税市场份额已经超过20%,并且还在快速增长。

差距的另一面是潜力,随着免税政策的放宽,我国市内免税市场将有望在购买限额、经营品类、购买资格等多个方面迎来质的提升。国泰君安证券的研究报告显示,如果仅考虑北上广深四座一线城市,预计2023年市内免税市场收入有望达到172.5亿元,利润有望达到34.5亿元。而实际情况却是,不仅北上广深,武汉、重庆、成都等城市也都在积极布局市内免税店,市场空间无疑更大。

除了市内免税店之外,线上渠道同样是免税行业新的增长点。而伴随着新冠疫苗接种率的持续提升,曾经遭受重创的机场/口岸免税店的经营困境势必也将会不断修复和改善,届时又将为国内免税行业的壮大注入动力。

蒸蒸日上的免税赛道,不仅让广大消费者受益,更是给投资者们提供了一个理想的选择。至于行业中蕴含着哪些投资机会,我们后续的文章里会有更加详细的解读,敬请各位读者持续关注。

(本文作者介绍:苏宁金融研究院消费金融研究中心主任、高级研究员,硕士研究生导师,中国社科院管理学博士,专注研究消费零售、数字经济、产业经济等领域。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。