文/新浪财经意见领袖专栏作家 李庚南

近期,房贷利率的走势一直牵动着市场的神经。贷款市场报价利率LPR已经连续14个月“躺平”,而央行也一直都在引导利率下行么,为什么房贷利率会与整体市场利率背道而驰?这让很多人一片茫然。

据媒体披露,目前新网签的住房贷款利率各家行均有不同程度上调。首套房贷款利率已超过LPR+125BP(5.9%及以上),二套房贷利率已超过LPR+135BP(6%及以上),且无新房与二手房之分。这意味着,经历短短月余,首套房、二套房贷利率至少上升了30BP。以总价为300万的房屋为例,若按首付三成贷款30年测算,首套房贷款按等额还款方式共需承担238.41万元利息,较调整前足足增加14.41万元。

撇开投机性购房需求不谈,对于刚需一族,房贷利率这种升势显然是不堪承受之重。在LPR持续“躺平”背景下,房贷利率运行的逻辑究竟是什么?至少我们需要弄清几个问题:

其一:目前房贷利率上升态势是局部性还是整体性?是短暂性还是趋势性?

从WIND数据反映的情况看,上半年全国个人住房贷款平均利率,无论是首套房和还是二套房均呈上升态势。实际上,自今年2月开始,这种上升态势就已显现。首套房贷款利率2月环比增速为0.04%,二套房2月环比增速为0.03%,。从同比增速看,首套房贷款利率自5月份开始由降转升,同比增长0.01%(见图1、图2)。

数据来源:WIND数据整理。

数据来源:WIND数据整理。

显然,目前出现的房贷利率上升并非短暂的、季节性调整,而是具有趋势性特征,房贷利率上升通道已然出现。至于这种趋势性的形成,究竟是市场供需引导,还是政策引导,尚需进一步分析。

其二:目前房贷利率上升反应的是供需层面的问题,即是由于房贷需求上升引起的规模短缺、利率上升,还是纯粹属于政策导向?

从逻辑上说,如果商品房销售行情火爆,引发个人住房按揭贷款需求的快速上升,再叠加银行信贷规模紧缩,则房贷利率上升是顺理成章的。那么,实际情况如何呢?

国家统计局数据,今年来以来全国商品房成交量呈前扬后抑态势。1-2月商品房销售面积和销售额累计同比增速分别高达104.9%和133.4%,3月份后,增速呈现明显下滑趋势,1-5月商品房销售面积和销售额累计增幅已分别降至36.3%和52.4%,但总体仍处于近年来高位(见图3)。

数据来源:据WIND整理

与商品房交易量变化相呼应的,是个人住房按揭贷款快速上升(见图4)。

可见,始于2月份的房贷利率上涨,很大程度上与商品房交易量放大导致的个人住房按揭贷款需求相关,一定程度上反映了商品房市场供求关系的变化。

但是,随着商品房成交量及按揭贷款需求的逐步收缩,房贷利率升势不减,说明导致房贷利率上升反映的并非完全是供求关系的变化,还有非市场的因素在其中起作用,这就是房地产调控政策因素。供求关系引起的短期房贷资金紧张因素,或随市场的冷热转换而消失,因此这种因素并不具有持续性,而政策因素的影响力更据持续力。

今年以来,对房地产调控的力度仍在持续加大。高层就房地产市场密集发声,反复重申“房住不炒”的政策主基调。这些调控政策基本上同步映射到了商品房成交量及房贷供给上。正是在这种政策背景下,商业银行在房地规模方面管控明显增强,房贷利率也顺势上扬。

三、房贷利率上升反映的是市场资金成本问题还是规模问题?

决定贷款利率最核心的因素应该是资金成本和风险成本。商品房交易量的上升、房贷需求的增加,是否必然引起房贷利率的上升?显然还需分析市场利率的动态,以及因此决定的银行信贷供给的能力,包括其筹资成本。

从上半年资金市场价格走势看,除1月份波动较大外,银行间债券回购定盘利率R001和R007保持总体平稳运行态势。R001由2020年末的1.5%升至1月末的4.15%高位后逐渐平缓,围绕在1.97%左右微幅振荡;R007由2020年末的2.6%摸高至1月末的3.19%后,围绕在2.25%左右微幅振荡;进入7月份以来,R001和R007均有明显下降,分别由6月末的2.7%、3.1%降至2.08%和2.12%,降幅分别达62BP和103BP。这显然与近期房贷利率上行态势形成明显反差(见图5)。

数据来源:WIND数据整理

这说明,近期房贷利率明显上升的态势并不完全是由资金面紧张引发的。至少进入7月以来,银行间债券回购定盘利率R001和R007明显下行的态势说明资金面趋松。而且,R001和R007交易量的对比,也印证了当前市场对资金面的看法。

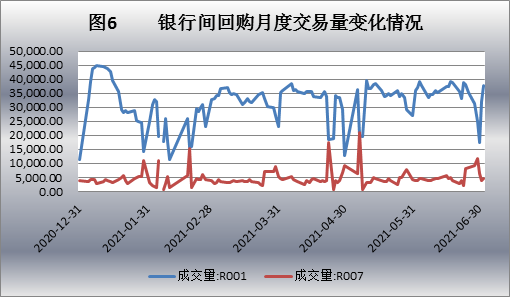

从银行间质押式债券回购交易及利率走势看(见图6):R001回购交易量明显放大,而R007回购交易量基本处于低位运行。说明目前货币环境相对宽松,市场融资方对未来货币供给的预期偏乐观,因此银行机构更倾向于短期工具融资,表现为R001回购交易量增大,而对R007的需求比较平淡。

从信贷供需看,上半年各主体感受总体宽松。1-5月,金融机构各项贷款累计新增10.63万亿元,比去年同期多增3564亿元。据央行发布的《2021年第二季度银行家问卷调查报告》,贷款总体需求指数为70.5%,比上季降低6.9个百分点,比上年同期降低5.2个百分点。房地产企业贷款需求指数为48.1%,比上季降低5.0个百分点。

可见,由市场资金成本驱动的房贷利率上升依据并不充分。而且市场对货币供给的感觉总体处于宽松,有效信贷需求与供给的矛盾并不明显。

综上所述,当前房贷利率的上升既有市场因素,也有政策因素,但主要是政策因素。如果这种上升趋势性可以确定,那么对于首套房、二套房无差别地提高房贷利率做法的合理性则值得探讨。

如果基于市场资金成本上升因素,无差别地提高房贷利率自然无可厚非(但从市场资金利率、信贷供给状况看,显然支撑并不充分);如果机械地从落实调控政策出发,无差别地提高房地利率,那么或与调控政策的初衷相悖。房地产调控的初衷,从宏观上是为了改变经济增长过于依赖房地产格局、防范房地产行业高杠杆风险;从微观上,则是为了缓解高房价给人民群众带来的沉重负担,让居者有其屋、住者有其居。而且,某种意义上房地产调控更多缘于人民群众降低房价的呼声。

从调控初心出发,实施差别化房地产信贷政策无疑是应该坚持的总基调,即要坚持“有保有压”原则。其中利率差别是差别化政策的核心内容之一。差别化房地产信贷政策要求商业银行区分购房主体行为采取限制与支持的利率政策:一方面通过上浮利率抑制投资投机性购房,另一方面对首套房贷实行优惠利率以支持刚需购房。因为强调调控而不加区分地提高房贷利率以至于“误伤”刚需的做法显然是不可取的,也不应是房地产调控的方向。试想,如果连自住性的刚需都受到伤害,那么银行机构落实调控政策岂不是缘木求鱼?如果脱离了市场资金运行成本,脱离了房地产调控的根本目的,由“有保有压”走向无差别压减,那么剩下的我们或只能看到资本的欲望。

实际上,目前对于首套刚需的优惠早已荡然无存。在降低实体企业融资成本的大潮中,银行提高住房按揭贷款利率,有着双重加持:一是把有限的资金用到实体经济去;二是顺应房住不炒。有了这二重政策加持,银行提高房贷利率似乎名正言顺,甚至义正言辞。但是,无论从“有保有压”的结构化房地产调控导向看,还是推动共同富裕看,不加区分地上调房贷利率对刚需的伤害都是值得反思的!

“有保有压”的差异化信贷政策不应走向单一的“压”!在坚持以人民为中心、推进共同富裕旗帜下,如何对待刚性需求和改善性住房需求,或是我们需要思考的问题。当然,在坚持“房住不炒”导向下,如何通过补短板、堵漏洞,让刚需不“虚”,则是另一个涉及调控政策有效性层面的、亟需探讨的问题。

(本文作者介绍:先后供职于工商银行、人民银行,现为银行监管部门人士,长期负责小企业金融服务推进工作,潜心研究小企业金融服务问题。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。