文/新浪财经意见领袖专栏作家 洪灝

摘要:成长型股票相对于价值型股票的空前强势直到2020年6月开始有所回落。在2020年11月底价值真正开始王者归来之时,市场几乎没有注意到成长型股票相对强势的逆转。这种建立在信贷扩张、线性外推的增长预期和人类贪婪的基础上的成长型股票强势,同时在极低成本的互联网经纪商提供了充分便利的条件下,最终形成了一个成长型股票泡沫。用“新冠泡沫”来形容这个市场情况并不为过。中美市场皆如此。去年6月,当我们发布2020下半年展望《潜龙欲用》时,我们率先提示了即将出现的价值板块轮动。在我们去年11月发表的2021年展望《价值王者归来》中,我们推荐了价值股、大宗商品和比特币,并提出了新兴市场、中国A股和港股是长期机会。

当下,成长型泡沫受到不断上升的债券收益率和波动性的威胁,并开始快速收敛。短期内,继续成长型投资实际上是在线性外推新冠疫情期间的增长形势。因此,这样的思考才是真正缺乏想象力的,而想象力则是长期成长型投资所必需的因素。说白了,这种思考方法简直就是悲观主义,因为它预测新冠疫情期间的增长模式将永远持续下去。

全球经济正在复苏。由于中国出口已成为之前停摆了的美国经济更为重要的输入,中美经济周期比以往任何时候都更加紧密地交织在一起。大宗商品的强势预示着中国未来几个月上游通胀的压力,很可能会反映在美国债券收益率和波动性的上升。成长型股票是长久期资产,因此对收益率和波动性的上升非常敏感。简单地说,不断上升的收益率压低了增长倍数,而不断加剧的波动性则让人们更急于从成长型股票的显著收益中获利了结。资金应继续轮动到相对安全的价值股。

周期性和大宗商品的整体强势正在全面展开。一个令人头疼的问题是,在复苏的下一阶段,钱应该往哪里投?虽然周期性板块和大宗商品的定义是绝对的,但价值板块的定义却是相对的。在当前的这种情况下,我们可以用低估值来暂时代替价值。或者说,现在的“价值投资”类似于“估值投资”。周期性价值和非周期性价值都在修复其弱势,但仍低于长期平均水平。周期性成长和非周期性成长的情况正好相反。在消费、工业、金融和电信等周期性和非周期性价值股里,估值仍将进一步修复。

尽管如此,地缘政治风险也在上升。最近的高层对话里,双方锋芒相对,并实施了新的制裁。这些风险将在短期内拖累市场。在中国经济继续修复时,中国的存准率不太可能大幅降低。而中国的信贷扩张受到房地产泡沫的牵制将开始放缓。从历史上看,人民币走软与经济、地缘政治风险大体同步,就像2008年和2018年那样。以市值与GDP之比衡量的估值的变化表明,指数涨幅受限。因此,我们继续认为,机会更多在于价值板块的轮动,而不是整体绝对指数水平。当然,我们也必须强调,中国长期的投资价值,并不是短期里的债券、汇率、大宗商品和股市的价格波动可以表达的。

全球经济复苏

复苏已然到来。本轮经济复苏短期内很可能会持续,并且复苏力度很可能在近期超过市场预期,除非新冠疫情反复,加剧经济前景的不确定性。

为了展示中国货币政策周期的所处阶段,我们比较了中国的存准率与螺纹钢现货价格的同比变化(图表1)。这两个变量是密切相关的。存准率的同比变化正趋于平稳,表明以存准为代理指标的货币宽松阶段已基本结束。如果中国因对货币宽松和信贷扩张的自我约束导致经济降温,那么存款准备金率将被再次下调。但是,这并不是我们的基准情形。我们认为,存准率在未来一段时间内都不太可能有所变动,这与2013年至2014年,以及2017年至2018年初货币政策周期运行规律类似。在现阶段,降准将被市场视为经济疲软的信号,反而会引发市场对周期性资产的抛售。

图表 1: 螺纹钢价格和存准率走势显示经济复苏,大宗商品强势处于高位

资料来源:彭博,交银国际预测

图表 2: 美国消费者预期的领先成分、收益率曲线和标普500均反映经济复苏

资料来源:彭博,交银国际预测

与此同时,美国经济也在复苏。我们比较了美国消费者预期中的领先成分、美国国债收益率曲线,以及标普500指数的表现。这些重要而可靠的经济领先指标同时显示着经济的强劲复苏(图表2)。我们的欧洲指标也指向了同样的方向(欧洲图表本文没有展示)。在新冠疫情得到控制的基准情形中,世界上最大的几个经济体在同步复苏,而且复苏的力度将变得越来越强劲。

中美经济的交错联动

中美经济的联系非常紧密,以至于许多主要的经济变量都高度相关。在我们看来,实际上真正需要分析的经济周期只有一个。2018年9月3日,我们发表了一篇开创性的研究论文《中美周期的冲突》,探讨了中美的经济周期,以及这些周期如何相互交织影响市场。我们用量化的方法验证了两国3年左右的经济短周期的运行和影响,并且论证了中国经济周期如何引领美国,以及这些短期周期如何互相嵌套形成中周期和长周期。

中美经济周期的联动将持续,关键的经济变量也将继续高度相关。我们认为,鉴于两国对疫情截然不同的管理方式,中国出口已然成为对美国经济更加重要的输入力量。因此,这两个最大的经济体的经济周期现在必然更加紧密地交织在一起。因此,中国的通胀前景将继续对美国国债收益率产生显著的影响;而长期以来一直是全球无风险基准利率的美国国债收益率,也将反过来影响着中国的股市。事实上,我们可以从下面的图表中看到这些经济变量是如何紧密的联系在一起(图表3)。

图表3: 中美经济周期紧密交织;所有关键的经济变量高度相关

资料来源:彭博,交银国际预测

价值正在王者归来

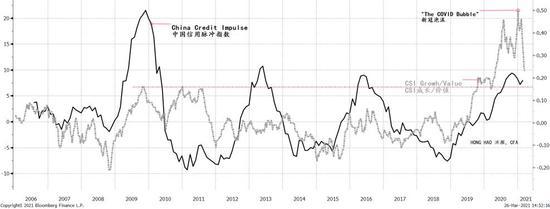

为了了解中国信贷周期的所处阶段,我们将中国的信贷状况与成长股对价值股的相对表现进行比较(图表4)。我们可以看到信贷扩张推动成长股相对价值股走强,反之亦然。我们注意到,成长股的强势始于2019年,当时中国的经济周期正开始从中美贸易战的谷底修复。但在2020年,随着信贷持续扩张和新冠疫情的蔓延,成长股的相对表现达到了前所未有的强势水平。

疫情很可能改变了市场对成长股的看法,其中许多成长股是互联网平台公司。毕竟,这些公司面对新冠疫情肆虐时,展现出了良好的盈利韧性。强劲的盈利能力、持续的信贷扩张以及疫情期间不断变化的预期,是在成长股中滋生“新冠泡沫”的必要条件。但我们要提醒大家,不要再线性外推这种在一个非常时期的成长性。

后疫情时代,经济停止萎缩、持续复苏。在一个持续增长的经济环境中,成长股的相对强势将趋弱。换句话说,在经济扩张阶段,成长股不再从价值股中抢占市场份额。现在看来,情况确实如此(图表4),成长股毫无疑问会继续成长——不要误解我们对于成长作为一个投资策略关键长期因子的看法,但它们估值中蕴含的不合理的增长预期很可能会减弱—— 一如当下,“新冠泡沫”正在萎缩。

图表 4: 信贷扩张推升成长对价值的相对强势到了一个前所未有的高度

资料来源:彭博,交银国际预测

在美国市场,我们的量化分析也验证了一个类似的“新冠泡沫”——成长股对价值股的相对强势程度远远高于历史水平。但是,随着疫苗接种计划的推广,现在成长对价值的相对强势正在逆转(图表5)。

正如我们在上面的图表中展示的中国PPI周期、大宗商品强势与美国十年期国债收益率之间的关系,中国PPI在近期很可能会进一步走高。与此同时,美国十年期国债收益率也会同步上升。因此,美国债券的波动性在未来几个月很可能会加剧。

从图表5中我们可以看到,债券市场波动率与成长股的相对强势呈负相关。成长股本质上是长久期资产,其高昂的估值也证明了这一点。直观地说,在一个稳定的环境中,投资者更容易将成长性线性地推断无限的远期。因此,债券市场波动率上升,将对长久期资产(如成长股)的估值构成压力。

图表 5: 债券波动率上升将压缩成长股估值,进一步减弱其相对强势

资料来源:彭博,交银国际预测

我们可以进一步看到,周期性板块的表现已随着经济复苏的远远跑赢了市场 (图表6)。事实上,周期性板块的强劲表现很可能已令市场公司惊讶。当我们在2021年展望(《展望2021:价值王者归来》)中首次预测周期性股票将强势归来时,大多数人都觉得难以置信。但现在周期性板块的崛起已逐渐成为市场共识,并且,它们的强劲表现似乎已经比较充分地反映了经济的复苏前景。那么,在经济复苏的下一阶段,市场还有哪些其他的投资机会呢?

图表 6: 随着经济复苏,周期性板块已经大幅跑赢

资料来源:彭博,交银国际预测

我们可以进一步将价值和成长分为周期性价值/成长和非周期性价值/成长。我们可以发现,尽管周期性成长和非周期性成长已经跑赢,但是它们的强势正在衰退。与此同时,周期性价值和非周期性价值正在从往日的颓势中逐渐修复(图表7)。这些观察结果与前文的图表5和图表6一致。

也就是说,即使价值正在王者归来,但其上涨动能仍可以进一步增强。然而,成长股的强势正在衰减。因此,价值股,无论是周期性的还是非周期性的,都将继续作为下一阶段经济复苏的最佳投资选择。

图表7: 周期和非周期价值板块走强,周期和非周期成长板块趋弱

资料来源:彭博,交银国际预测

地缘政治风险扰动市场

最近在阿拉斯加举行的高层对话中,双方火花四射的激烈言辞凸显了这两大经济强国之间的微妙关系。地缘政治风险很高,从历史上看,人民币一直是此类风险有效的代理指标。我们可以看到,每次人民币贬值都伴随着政治或经济风险的加剧,比如2008年金融危机期间,以及2018年中美贸易战期间(图表8)。

此外,中美债券收益率差往往是人民币贬值的先行信号,目前这一利差正在迅速收窄。在人民币贬值的同时,上证综指往往同步走弱。当然,货币、债券收益率和股市的走势是经济或地缘政治风险中羸弱的经济基本面的反映。但是,目前的经济复苏很可能会在一定程度上抵消这些不利的因素的影响。

图表 8: 地缘政治风险较高,中美债券收益率差收窄,预示人民币贬值压力

资料来源:彭博,交银国际预测

总体而言,市场回报率相对于经济增长已达到历史高位。总市值与GDP比率的同比变化历史上往往在7%左右见顶(图表9)。而历史上当这一比率突破7%时,要么对应着2007年和2015年的泡沫时期,要么是在2009年的经济复苏阶段。即使在2009年8月初之后,总市值与 GDP比率的同比变化超过了7%,上证综指也不再续创新高。在随后的几个月里,上证横盘震荡,直到2010年中国央行开始收紧货币政策后又开始下跌。因此,我们继续认为市场的机会在于价值轮动,或者说是市场内部结构的变化,而不是指数的绝对水平。

图表 9: 市场回报率、估值变化已达到历史高位

资料来源:彭博,交银国际预测

(本文作者介绍:交银国际董事总经理兼首席策略师。CFA,毕业于北京对外经济贸易大学和澳大利亚新南威尔士大学。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。