文/新浪财经意见领袖专栏作家 诸建芳、程强

核心观点

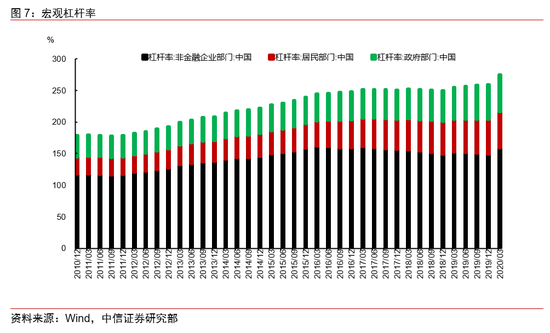

疫情冲击可能让“库存周期”中不同阶段发生了“重叠”,即相对后移了“被动去库”阶段,并相对前移了“主动补库”阶段,这也意味着未来的1-2个季度内,宏观经济需求侧向好,维持“乘势而上”的趋势不会改变,“库存周期”还未到顶点。但随着明年经济运行逐渐回到常态,一些临时性、特殊性的政策工具也会逐步退出,如果经济恢复到了高于潜在增速水平,政策也不排除进行一定程度的收紧,以平抑经济周期性波动。今年宏观杠杆率有所上升,是疫情冲击下的正常现象,也是在推动经济复苏过程中扩大社融信贷支持的必然结果,我们预计2021年宏观政策将更加注重“稳杠杆”。

摘要

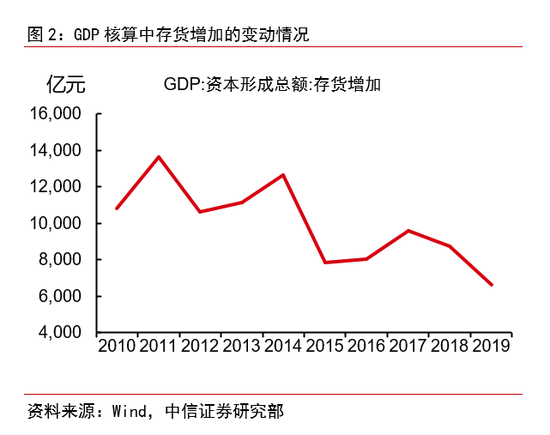

▌ 三季度经济数据中的“库存扰动”。从支出法的角度出发,无论是以出口代表的外需,还是以固定资产投资和社会消费品零售总额代表的内需来说,三季度数据都是好于市场预期的,但是GDP数据却低于Wind一致预期的5.2%。我们估计这其中应该有库存因素的扰动,因为需求增加如果是消耗的库存,并不体现为当期的GDP,而应已体现在前期的GDP中。从资本形成、最终消费以及货物和服务贸易净出口拉动GDP增长的百分点看,二季度分别拉动5.0、-2.4和0.5个百分点;三季度分别拉动2.6、1.7和0.6个百分点。资本形成的贡献,三季度比二季度下降了2.4个百分点。但是从固定资产投资的增速看,三季度除了基建投资增速有所下降,房地产投资和制造业投资都维持比二季度更好的表现。这说明资本形成贡献增长百分点的下降,应该不是来自于新增固定资本形成,而是存货项。

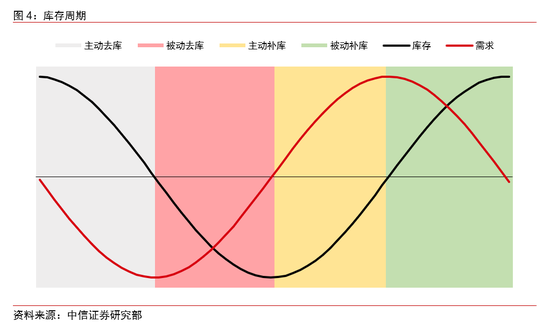

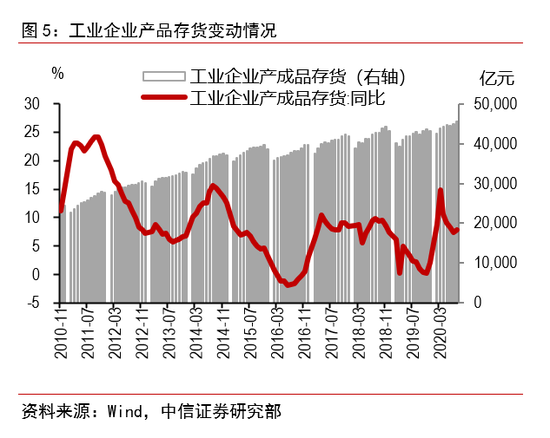

▌ 当前“库存周期”处于什么位置?工业企业产成品存货和GDP核算中的存货增加是两个不同的概念,一般我们用工业企业产成品存货的同比变化来判断“库存周期”。“库存周期”为的是刻画企业生产的周期性行为,以此推断经济所处的景气周期,一般分为“主动去库”、“被动去库”、“主动补库”、“被动补库”四个阶段。如果没有出现新冠疫情,今年年初开始本来应该进入一轮“库存周期”的上行阶段。但疫情打乱了“库存周期”的原有节奏,现在企业在由于需求转好“被动去库存”的同时,还存在由于预期向好的“主动补库存”行为。PPI并没有大幅上行印证了供需大体平衡,工业企业产成品存货的同比并没有持续下降印证了企业库存的“去”和“补”处于动态平衡,而9月工业增加值同比增长6.9%、增速较前月加快1.3个百分点,这一还在加速的生产数据也能侧面印证企业有“补库存”的倾向和动力。总的来说,疫情冲击可能让“库存周期”中不同阶段发生了“重叠”,即相对后移了“被动去库”阶段,并相对前移了“主动补库”阶段,这也意味着未来的1-2个季度内,宏观经济需求侧向好,维持“乘势而上”的趋势不会改变,“库存周期”还未到顶点。

▌ 经济常态化后的政策预期。结合现在经济恢复的趋势和中国人民银行行长易纲的金融街论坛讲话,我们认为,随着经济运行逐步恢复到常态,一些临时性、特殊性的政策工具也会逐步退出,如果经济恢复到了高于潜在增速水平,政策也不排除进行一定程度的收紧,以平抑经济周期性波动。今年宏观杠杆率有所上升,是疫情冲击下的正常现象,是可以容忍的,也是在经济复苏过程中扩大社融信贷支持的必然结果,但是2021年稳杠杆就会是一个比较重要的工作,这可能会让市场感受到的宏观流动性环境与今年存在差异。

正文

▌ 三季度经济数据中的“库存扰动”

从支出法的角度出发,无论是以出口代表的外需,还是以固定资产投资和社会消费品零售总额代表的内需来说,三季度数据都是好于市场预期的,但是GDP数据却低于Wind一致预期的5.2%。我们估计这其中应该有库存因素的扰动,因为需求增加如果是消耗的库存,并不体现为当期的GDP,而应已体现在前期的GDP中。

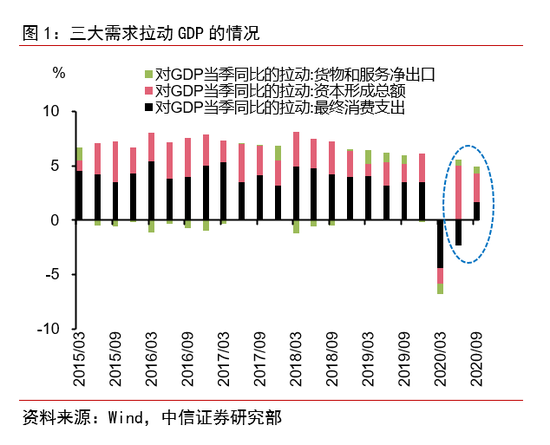

从资本形成、最终消费以及货物和服务贸易净出口拉动GDP增长的百分点看,一季度拉动-1.5、-4.4和-1.0个百分点;二季度分别拉动5.0、-2.4和0.5个百分点;三季度分别拉动2.6、1.7和0.6个百分点。资本形成的贡献,三季度比二季度下降了2.4个百分点。但是从固定资产投资的增速看,三季度除了基建投资增速有所下降,房地产投资和制造业投资都维持比二季度更好的表现。这说明资本形成贡献增长百分点的下降,应该不是来自于新增固定资本形成,而是存货增加。2019年存货增加占GDP只有0.7个百分点,但是2008年和2009年分别为3.2和1.6个百分点(2008年是近20年来的最高水平),越是经济活动产生明显外部冲击的年份,存货增加对GDP的影响就越大。如果二季度在快速复工复产的情况下,全社会累积了形成了存货增加(对GDP形成较大正贡献),而三季度随着需求的转好消化前期存货(对GDP不形成贡献),那一定程度上就会带来资本形成拉动百分点的下降。

▌ 当前“库存周期”处于什么位置?

如果没有出现新冠疫情,今年年初开始本来应该进入一轮“库存周期”的上行阶段,我们在《宏观经济每周聚焦—该不该相信库存周期?》(20200106)曾经做出详细论述。对这种“库存周期”的刻画,比较有代表性的指标包括名义GDP增速、PPI同比增速和工业企业产成品存货增速。需要注意的是,工业企业产成品存货和GDP核算中的存货增加是两个不同的概念,如果产品已经出厂但形成其他经济个体的存货投资,也属于存货增加,计入当期GDP,这类似于厂商库存和社会库存的区别。社会库存对企业来说,也在一定程度上属于需求的一部分。

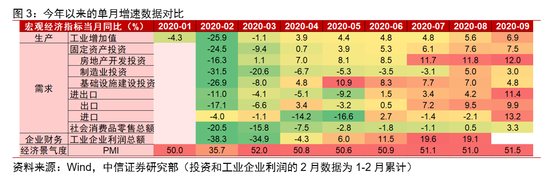

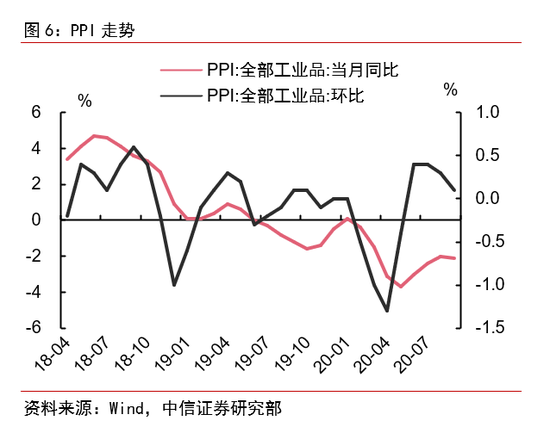

“库存周期”本质上是想解释工业企业的行为,究竟是生产景气度上升还是下降,以此来分析经济运行所处的状态。评判“库存周期”的位置,仍然需要从企业个体出发。以PPI来分析,9月PPI环比由8月的0.3%跌至0.1%,同比降幅较前值扩大0.1个百分点至-2.1%,虽然这其中有国际原油在9月表现疲弱的原因,但仍反映出工业生产领域供需大体匹配的格局。去趋势上看,PPI同比降幅收窄,并且可预期的是这种回升仍将持续,这意味着从价格信号上还反映出微弱的补库存。以工业企业产成品存货来分析,疫情冲击下,从生产到消费的环节被暂时切断,数据上看,一季度工业生产累计下降了8.4%,但货物运输量累计下降了18.4%,而疫情发生前这两者的走势差异不大,货运量的大幅下降导致了产成品库存暂时性的走高,一季度工业企业产成品存货同比为14.9%。进入二季度,工业企业所面对的市场需求好转,库存同比增速下降,企业存在“被动去库存”,但增速同比并没有持续下降,而是下降至8%左右的水平就稳住了,这说明在企业“被动去库存”的同时,还存在由于预期向好的“主动补库存”行为,9月工业增加值同比增长6.9%、增速较前月加快1.3个百分点,这一还在加速的生产数据也能侧面印证。

如此分析,疫情冲击可能让“库存周期”中不同阶段发生了“重叠”,即相对后移了“被动去库”阶段,并相对前移了“主动补库”阶段。这意味着原有的3年左右“库存周期”仍没有运行到顶点,如果疫情没有改变周期本身的规律,只是打乱了不同阶段的节奏的话,这一轮周期的顶点仍然可能是明年上半年。这也意味着未来的1-2个季度内,宏观经济需求侧向好,维持“乘势而上”的趋势不会改变。

▌ 经济常态化后的政策预期

我们预计经济增长可能在今年四季度到一季度就逐步恢复到了常态,由于疫情冲击下货币和财政出台了一揽子政策工具,推动经济快速恢复,在经济运行恢复到常态后,政策会如何变化,就成为市场比较关注的问题。

中国人民银行行长易纲10月21日在2020金融街论坛年会上发表演讲中,提到的四个点值得重视:一是“保持货币供应与反映潜在产出的名义国内生产总值增速基本匹配”;二是“尽可能长时间实施正常货币政策,保持正常的、向上倾斜的收益率曲线”;三是“在今年抗疫的特殊时期,宏观杠杆率有所上升,明年GDP增速回升后,宏观杠杆率将会更稳一些”;四是“货币政策需把好货币供应总闸门,适当平滑宏观杠杆率波动,使之在长期维持在一个合理的轨道上”。

结合现在经济恢复的趋势和易纲行长的金融街论坛讲话,我们认为,随着经济运行逐步恢复到常态,一些临时性、特殊性的政策工具也会逐步退出,如果经济恢复到了高于潜在增速水平,政策也不排除进行一定程度的收紧,以平抑经济周期性波动。今年宏观杠杆率有所上升,是疫情冲击下的正常现象,是可以容忍的,也是在经济复苏过程中扩大社融信贷支持的必然结果,但是2021年稳杠杆就会是一个比较重要的工作,这会让市场感受到的宏观流动性环境与今年存在差异。

(本文作者介绍:中信证券首席经济学家)

责任编辑:张译文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。