文/新浪财经意见领袖专栏作家 张瑜、陆银波

主要观点

经济当下的状态是顺周期持续回升,逆周期逐步回归常态化

具体而言,关注9月顺周期呈现的五点积极的变化

(一)工业增加值:重要的变化是下游消费行业生产的恢复。从制造业细分行业的拆分看,9月下游消费增速明显上行(上游与中游继续保持高增),而此前6-8月,下游消费处于低迷状态,主要是上游与中游增速偏高。这个变化的来源,或与社零8-9月加速上行、劳动密集型商品出口三季度持续改善有关。预计后续工业生产大概率会有所回落。工业增速月度之间可能波动较大,但季度角度,往往与经济增速相近。此外,库存的变化也会对工业生产带来扰动,尽管9月似乎有补库的迹象在,但考虑到当下工业整体偏高的库存,我们认为四季度持续补库的概率较低。四季度工业增速预计在5.5%-6.0%之间。

(二)投资:制造业投资呈偏强态势,汽车投资单月增速转正。8月制造业投资是偏强的,单月增速5%剔除基数效应,依然达到-1.2%,明显好于7月的-3.1%。9月的2.96%实际上保持了加快修复的态势。具体原因,我们理解,还是与三大变量保持强势有关(出口、汽车、信贷)。结合这三大指标的跟踪,我们预计四季度制造业单投资增速仍会有所上行。

(三)消费:9月社零重要的变化是限额以下恢复加快。限额以上9月同比为5.6%,前值为5.1%,差别不大。限额以下9月同比为2.1%,前值为-1.7%,恢复明显加快。具体原因,首先是三季度经济的改善或更多惠及低收入群体。其次是本月烟酒消费大幅跳升,或与婚庆、返乡探亲需求的逐步释放有关。在这个过程中,带动限额以下、乡村消费回升。

(四)就业:全面改善。9月新增就业人数好于去年,大学生失业率有所下行。

(五)收入:乡村恢复更快。

政策展望,从预调或转为跟随:

三季度之前,地产、基建是二季度经济复苏的主要动能,都是易于政策直接把握和调控的变量,政策的行为(货币、财政、地产政策)到经济的结果有比较确定的预判性,政策对于经济而言是预调关系;三季度之后,经济修复的动能逐渐转为出口、消费、服务等,这些都是外生变量或不易观察与调控的变量,政策对于经济而言大概率转向跟随关系,也就是相机抉择。

资本市场展望:

权益:三季度正是政策经济的这种关系的切换期,这种变化对于权益的意义在于投资也会从估值逻辑变为利润兑现逻辑,所以三季度我们看到的是周期相对成长从跑输转为跑赢。后续利润视角而言,我们依然认为中上游利润大概率好于下游,所以市场风格的再均衡尚不能断言结束。

利率:由于出口的上行概率大于下行,且尚难量化(外需修复程度、出口份额的变化、疫情和疫苗的情况、拜登如上台后的关税减免可能,四因素交织),利率虽然触及我们之前判断的3.2%~3.3%利率区间,但仍无法明确开启下行,预计利率仍将以3.2~3.3%中枢震荡,对于交易盘而言,我们认为多看少动为良策。

汇率:短期一个月维度,政策释放较强的稳定意愿(准备金下调+即期收盘异动+逆周期因子两个交易日配合),汇率以震荡平稳为主,或有闪避大选窗口的政策诉求;三个月维度,美国大选由于邮递选票或产生诸多争议与不确定性,人民币或有全球避险情绪提升下的贬值波动;一年维度,中美息差在高位叠加我国经济复苏最为顺利,如疫苗顺利推出,全球风险偏好缓和,资本流入继续推升人民币升值概率较大。

风险提示:海外疫情二次复发,美国大选危机。

报告目录

报告正文

一

九月经济数据点评

(一)GDP:略低于预期,但结构在好转

三季度GDP实际增速为4.9%,低于我们的预期(5.1%-5.2%)。从结构上看,有所好转。

支出法角度,与2季度经济主要依赖投资拉动不一样的是,三季度出口、投资、消费对经济都有较大贡献。最终消费支出拉动1.7%,好于2季度的-2.3%。资本形成拉动2.6%,低于2季度的5%。货物和服务净出口拉动0.6%,好于2季度的0.5%。

顺周期与逆周期角度。暂不考虑服务业数据。将社零、制造业投资、出口划为顺周期,地产销售、地产投资、基建投资以及固投的一些其他项划为逆周期。则,三季度尽管顺周期、逆周期都在上行,但逆周期有见顶回落的迹象。顺周期则呈持续上行态势。参见图表二。

生产法角度,三产大幅回升,但仍低于2019年的增速。部分服务业对经济仍有拖累。三季度,一产同比为3.9%,好于2季度的3.3%,或与早稻增收、生猪生产逐步恢复有关。二产同比为6%,好于前值4.7%。考虑到3季度工业增加值相比2季度提升幅度较大,预计3季度建筑业增速可能与2季度基本持平。三产同比为4.3%,好于二季度的1.9%。三产口径较大的指标是服务业生产指数,三季度平均增速是4.3%,好于二季度的-0.4%,与去年三季度的6.4%的增速较为接近。

三产进一步拆开看,金融、信息业、地产业预计增速超过去年同期。根据统计局数据,前三季度,信息传输、软件和信息技术服务业,金融业等现代服务业行业增加值分别增长15.9%、7.0%,分别比上半年提高1.4、0.4个百分点。我们估计,三季度金融业增加值增速可能在7.9%,去年同期为6.9%。信息业三季度增加值增速在18.5%左右,去年同期为18.1%。地产业三季度增加值尚未披露,但考虑到三季度房地产销售额增速达20%左右,大概率好于去年同期。增速低于去年同期的应该是批发零售、住宿餐饮、交运仓储、租赁和商务服务、其他行业这五个板块。

(二)工业增加值:重要的变化是下游消费行业生产的恢复

9月工业增加值当月同比为6.9%,8月为5.6%。三大产业看,采矿业当月同比为2.2%,前值为1.6%;制造业当月同比为7.6%,前值为6%;电热气水当月同比为4.5%,前值为5.8%;9月出口交货值同比为-1.8%,前值为1.2%。产销率当月为98.6%,同比为-0.4%,产销率同比为负,结合9月PMI数据,9月生产走强可能有补库的因素。分所有制看,国有及国有控股企业当月同比为6.5%,前值为5.2%;外企当月同比为7.1%,前值为5.3%;私企当月同比为7.9%,前值为5.7%;分地区看,9月东部地区同比为8%,中部地区同比为6.5%,西部地区同比为4.7%,东北地区同比为8.5%。

9月数据大超我们预期。从9月用电数据看,9月二产用电同比为8.6%,低于8月的9.9%。而9月增加值增速大幅高于8月,实际反映的是低耗能行业增长加快。我们从制造业的拆分看,9月较为重要的变化是下游消费增速明显上行(上游与中游继续保持高增),而此前6-8月,下游消费处于低迷状态,主要是上游与中游增速偏高。这个变化的来源,或与社零8-9月加速上行、劳动密集型商品出口三季度持续改善有关。

后续怎么看?大概率会有所回落。工业增速月度之间可能波动较大,但季度或者年度的角度,往往与经济增速相近。此外,库存的变化也会对工业生产带来扰动,尽管9月似乎有补库的迹象在,但考虑到当下工业整体偏高的库存,我们认为四季度持续补库的概率较低。四季度工业增速预计在5.5%-6.0%之间。

具体分行业数据,如下:

1)采矿业:采矿业整体正向贡献工业增加值增速0.19%,上月为0.14%。采矿业权重最大的两个行业分别是煤炭开采和洗选业、石油和天然气开采业。可以观察的数据包括煤炭产量、天然气产量与天然原油产量。9月采矿业工业增加值同比为2.2%。主要产品产量看,原煤9月同比为-0.9%,低于前值-0.1%。天然原油9月同比为2.4%,高于前值2.3%,天然气产量当月同比为7.6%,高于前值3.7%。

2)制造业上游:六大行业正向贡献工业增加值增速2.1%,上月为1.57%。其中,医药制造业增加值当月同比为7.4%,前值为4.3%。黑色增加值当月同比为9.0%,前值为9.2%。粗钢产量继续上行,9月同比为10.9%,前值为8.4%。非金属矿物制品当月增加值同比为9%,前值为5.0%,水泥产量9月同比为6.4%,前值为6.6%。化工增加值当月同比为7.5%,前值为6.9%。原油加工量9月同比1.3%,前值为9.2%,预计燃料加工业增加值可能不如8月。

3)制造业中游:七大行业正向贡献工业增加值增速4.12%,上月为3.82%。具体而言,汽车生产继续上行。当月汽车制造业工业增加值当月同比为16.4 %,前值为14.8%。9月汽车产量同比为13.8%,前值为7.6%。出口链条整体继续回升。通用设备增加值9月同比为12.5%,上月为10.9%。专用设备增加值9月同比为8%,前值为8%。电气机械增加值9月同比为15.9%,上月为15.1%。电子设备增加值9月同比为8%,上月同比为8.7%。主要工业品产量看,工业机器人9月产量同比为51.4%,前值为32.5%;金属切削机床9月产量同比为20.6%,前值为11.8%。

4)制造业下游,目前公布行业数据较少。但考虑到上游、中游基本细分行业增加值基本都已经公布,可以倒算出9月下游消费贡献增加值比前值高0.5%左右。

(三)固定资产投资:基建持续下行,制造业投资偏强

9月固定资产投资同比增速为8.7%,1-9月累计同比为0.8%,前值为-0.3%。其中,9月当月房地产开发投资完成额同比增速为12.01%,前值为11.78%。1-9月地产开发投资同比增速为5.6%,前值为4.6%;9月当月制造业投资同比增速为2.96%,前值为5.03%。1-9月累计同比为-6.5%,前值为-8.1%。9月当月基建投资(宽口径)同比增速为4.76%,前值为7.03%,1-9月累计同比为2.42%,前值为2.02%。

9月固投数据中,几个明显的特征是。第一,制造业投资偏强。我们此前分析过,8月制造业投资是偏强的,单月增速5%剔除基数效应,依然达到-1.2%,明显好于7月的-3.1%。9月的2.96%实际上保持了加快修复的态势。具体原因,我们理解,还是与三大变量保持强势有关(出口、汽车、信贷)。根据央行发布会,前三季度制造业新增的中长期贷款是9675亿元,同比多增了6362亿元。

第二,基建持续下行。考虑到基建的对冲属性,在制造业投资持续上行的背景下,逐步回归常态化增速可能是当下的政策选择。(两点可以看出政策的调整。其一是专项债投向,8月开始用于棚改增多。其二是信贷。一季度中长期信贷中用于基建的比例大概在一半左右。前三季度看,下降至1/3左右)。

第三,地产投资保持高增,这基本在预期之内。但地产其他数据有两点意外。一是新开工,同比转负。但考虑到今年3-7月土地供应增速较高,我们估计后续新开工仍会有所上行。二是融资数据方面,自筹资金9月同比高达19.7%。地产投资9月略好于8月,或与此有关。

第四,固投整体保持高增。除了与制造业投资上行这一因素有关,实际上还与固投中一些其他行业偏强有关。比如卫生和社会工作,受疫情后加大医疗领域的投入影响,1-9月累计增速高达18.9%,前值为16.5%,去年全年为5.3%。比如农林牧渔业,1-9月累计增速高达15.3%,前值为12.7%,去年全年为0.7%,或与当下猪肉养殖利润偏高有关。

具体一些细项数据如下:

对于地产投资:销售端来看,略低于8月。商品房9月当月销售额同比为16.1%,低于前值26.7%。销售面积9月当月同比为7.25%,低于前值13.69%。销售额增速继续好于销售面积增速。开发端来看,新开工继续回落,9月新开工面积当月同比为-1.9%,低于前值2.4%。融资端来看,资金来源同比有所回落,9月房地产开发资金来源同比为14.5%,前值为18.3%。几个主要的资金来源看,国内贷款9月同比增速为4.3%,前值为-3.0%。定金及预收款9月同比增速为14.7%,前值为36.6%。个人按揭9月同比增速为15.2%,前值为22.5%。

对于制造业投资:9月变化比较大的几个行业是,汽车制造业9月当月同比为1.5%,前值为-14.7%。汽车产量今年自5月以来基本保持两位数的正增长。汽车制造业投资的回升在预期之内。金属制品业9月当月同比为2.8%,前值为-14.8%,或与出口持续向好有关。电子设备制造业9月单月同比为11.7%,前值为17.9%,结合社零中通讯器材9月的回落、出口中手机同比的回落,可能与今年部分新机发布时间晚于往年有关。此外,医药制造业当月同比为40.2%,前值为38.3%。

(四)社零:限额以下恢复加快

9月社零当月同比增速为3.3%,前值为0.5%。1-9月累计同比为-7.2%,前值为-8.6%。

9月社零重要的变化是限额以下恢复加快。限额以上9月同比为5.6%,前值为5.1%,差别不大。限额以下9月同比为2.1%,前值为-1.7%,恢复明显加快。进一步,限额以上去掉石油,9月同比是微回落的,9月为8.6%,前值为8.8%,考虑到2019年3-12月限额以上去掉石油月度增速均值为4.3%。当下限额以上本身已经偏高。限额以下去掉餐饮9月同比为3.1%,前值为-0.6%。餐饮之外的其他限额以下消费9月也在加快恢复。

与这一变化保持一致的是房租、城乡消费数据、收入数据。房租方面,7月开始,CPI分项中租赁房房租环比不再回落,8月甚至环比上行了0.1%。结合城镇调查失业率的持续下行,显示城镇就业人数在三季度持续上行,低收入群体的收入状况可能持续改善中。城乡消费方面,8月乡村消费增速再次超过城镇,9月这一差值(乡村-城镇)有所扩大。低收入群体的消费状况有所好转。收入方面,三季度农村居民人均可支配收入同比增长为10.0%,快于三季度名义GDP增速,也快于去年同期(9.7%)。

这些数据的背后,是三季度经济的改善,或更多惠及低收入群体。一个简单的参考是,二季度经济的恢复,主要来自二产。而三季度经济的进一步上行,主要来自三产的带动。考虑到三产人均产出不如二产,就业人数多于二产,个体工商户的行业分布上也更多在三产。三产的恢复,大量低收入群体从中受益。此外,两个细节值得关注。一是9月PMI中,小企业改善明显,或也侧面反映经济偏弱的环节也在持续向好中。二是本月烟酒消费大幅跳升,或来自疫情造成的积压婚庆、庆典、返乡探亲需求的逐步释放。在这个释放过程中,带动乡村、限额以下消费回升。

一个小的隐忧,是三季度消费倾向并未进一步上行。以农村为例,三季度农村消费倾向为76.2%,低于2季度的83.9%,也低于去年同期的79.2%。这可能会制约四季度消费上行的高度。

综上,消费的恢复比我们此前预期稍好一些。尤其是限额以下9月的大幅上行,我们需要对四季度的消费数据予以上修。四季度社零增速区间可能位于4%-6%之间。

按照另一个拆分方法(五大分项),9月线下销售大幅上行,线上反而有所回落。具体数据如下:9月餐饮收入同比为-2.9%,拉动增速-0.32%,8月同比为-7%。9月网购同比为11.7%,拉动增速2.4%,8月同比为16.5%。9月汽车同比为11.2%,拉动增速1.14%,8月同比为11.8%。9月石油及制品同比为-11.8%,拉动增速-0.61%,8月同比为-14.5%。9月其他(称为线下消费,即去掉餐饮、汽车、网购、石油及制品的消费,基本是线下实体店的消费,如服装、家具等)同比为1.32%,拉动增速0.7%,8月同比为-4.12%。

(五)服务业:生产指数9月上行加快

全国服务业生产指数9月份增长5.4%,比8月份加快1.4个百分点。上行斜率有所加快。(注:8月为4%,7月为3.5%,2019年全年为6.9%。服务业增速目前仍低于2019年。值得一提的是,服务业生产指数中包含的行业较多,有批发零售、住宿餐饮、房地产、金融业、信息业等行业。且与社零反映的信息有一定的重叠(社零反映批发零售、餐饮两个行业,9月上行也明显加快)。由于目前服务业生产指数并未公布分行业数据,对其解读有一定的困难。只表明,整体而言,服务业9月恢复有所加快。且,目前仍未完全恢复。这与我们对国庆消费数据的解读基本一致。

(六)就业:9月新增就业好于去年,大学生失业率有所下行

1-9月,全国城镇新增就业898万人,去年同期为1097万人。单9月看,新增就业好于去年同期。9月,新增城镇就业人数为117万,前值为110万人,去年同期为113万。

就业人数的持续上行,反映到失业率上,是持续下行。且,9月结构上也有好转,大学生失业率开始下行。9月份,全国城镇调查失业率为5.4%,比8月份下降0.2个百分点;其中25-59岁群体人口调查失业率为4.8%(注,去年同期为4.6%),与前值持平。9月份20-24岁大专及以上人员调查失业率比上个月下降了2.4个点。(注:比去年同期高4个百分点)。

(七)产能利用率:同比正增,利好工业品价格

三季度,全国工业产能利用率为76.7%,二季度为74.4%。去年三季度为76.4%。产能利用率的计算根据统计局官网解释如下:指实际产出与生产能力(均以价值量计量)的比率。企业的实际产出是指企业报告期内的工业总产值;企业的生产能力是指报告期内,在劳动力、原材料、燃料、运输等保证供给的情况下,生产设备(机械)保持正常运行,企业可实现并能长期维持的产品产出。

我们计算产能利用率的同比情况,并将其与工业增加值同比相比较。三季度产能利用率同比转正为0.4%。工业增加值同比为5.8%。工业增加值增速相比产能利用率增速差有所收敛,三季度为5.4%,二季度这一差值为6.7%。这对工业品价格来说是个利好因素。分行业看,上游细分几个行业三季度产能利用率同比都已转正。

(八)居民收支:收入进一步恢复,但消费倾向仍偏低

收入进一步恢复。单三季度,城镇居民人均可支配收入同比增长为5.4%,与三季度名义GDP同比增速(5.5%)基本接近。低于去年三季度的城镇居民收入增速(7.8%)。农村居民人均可支配收入同比增长为10.0%,快于三季度名义GDP增速,也快于去年同期(9.7%)。农村居民收入增速恢复有所加快。

但,消费倾向仍偏低。三季度,城镇消费倾向为60.6%,略高于今年2季度的60.3%,低于去年同期的64.3%。农村消费倾向为76.2%,低于2季度的83.9%,也低于去年同期的79.2%。

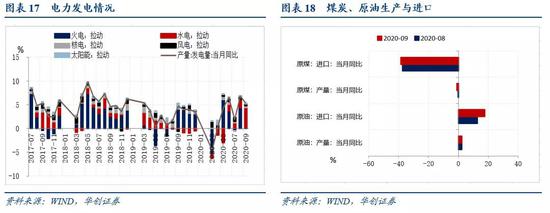

(九)能源生产情况:原煤生产降幅略有扩大

9月份,发电量同比增长5.3%,前值为6.8%。其中,火电同比增长0.2%,拉动发电增速0.14%。8月火电发电同比增长为6.2%。水电同比增长22.8%,拉动发电增速4.29%,8月水电同比增长8.9%。核电、风电与太阳能合计拉动9月发电增速0.9%。

与火电发电增速下行一致的是,原煤生产与进口在9月降幅有所扩大。9月份,生产原煤3.3亿吨,同比下降0.9%,降幅比上月扩大0.8个百分点。煤炭进口降幅继续扩大。9月份,进口煤炭1868万吨,同比下降38.3%,降幅比上月扩大1.0个百分点。

(十)粮食生产:早稻实现增产

粮食按收获季节分为夏量、早稻、秋收粮食。

根据统计局数据,2020年全国早稻总产量2729万吨(546亿斤),比2019年增加102.8万吨(20.6亿斤),增长3.9%(注:去年为增长 -8.1%),扭转了7年来连续下滑的态势。今年早稻生产虽然受南方部分地区严重洪涝灾害的不利影响,单产有所下降,但得益于播种面积的大幅增加,全国早稻实现增产。分省看,早稻生产的四大主产区是江西、湖南、广东、广西。今年合计产量为2360.7万吨,占全国的86.5%。

风险提示

海外疫情二次复发,美国大选危机。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。