文/新浪财经意见领袖专栏作家 林采宜、吕佳石

作为一个大国,中国在全球的金融地位,无论在资本市场,支付清算体系还是外汇交易市场,人民币的地位都与我国经济体量和贸易地位不相匹配。

资本项目开放将丰富我国对外投资渠道,提高国民财富的配置效率。当前我国海外资产结构单一,低收益储备资产占半壁江山,高收益证券投资占比仅8%,资本项目开放程度低是主要原因。因此,进一步开放资本项目、提高QDII额度,扩大试点并适当降低QDII2门槛,是鼓励更多私人资金参与国际资本市场投资,增加国内资产的全球资产配置渠道将是提升资产配置效率的有效途径。

资本项目开放、实现全球资产配置是对抗老龄化的有效途径。在老龄化大背景下,国内资本过剩而劳力不足将成为不可忽视的问题。将过剩的资本投资于海外收益率更高的资产,是在国内资产收益率下行的趋势下提高收益率的有效途径。

增加离岸人民币市场的金融产品和投资渠道、扩大人民币离岸市场的规模,是人民币国际化的必要前提。

1. 资本项目开放有利于提升我国在全球的金融地位

在全球的金融地位是大国、强国的重要特征。2019年,我国货物贸易世界第一、总贸易额世界第二,与之相比,在国际上的金融地位则存在一定的差距。以资本市场为例,截止2020年3季度,海外投资者持有中国流通股市值占比仅为4.7%,远低于美国16%的同类指标。海外融资者的参与度更低,到目前为止,我国资本市场尚无海外企业直接上市。债券市场数据显示,2019年,海外投资者持仓比例仅为2.4%,远低于发达国家。(美国国债的海外投资者持仓比例便达30%)。同样,海外融资者在我国发行的债券规模只有598 亿元,占一级市场发行份额不到1%。

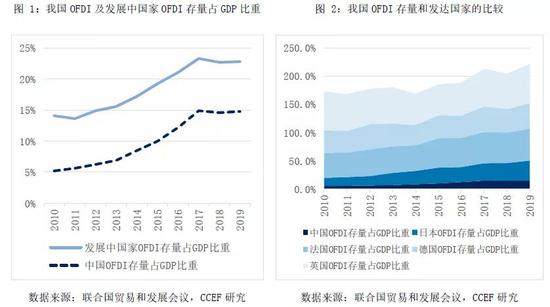

与此同时,我国海外直接投资(OFDI)存量占GDP比重仅为14.8%,低于发展中国家22.8%的均值。从国际比较来看,日本、法国、德国与英国的海外直接投资存量占GDP比重分别为33%,54%,41%和60%,均高出我国两倍以上。

在证券投资市场,剔除储备资产中对外国国债的债权,2019年我国对外股权、债券投资占GDP比重皆不足3%,而英国、日本占比常年保持在两位数。这与我国资本项目开放程度较低、私人部门资本流出管制严格有关。

在国际支付市场,人民币的国际影响力仍相对较弱。2019年,国际支付清算体系中,人民币仅占2%,而同期美元和欧元合计占70%以上的份额。在外汇交易方面,2019年全球人民币日均交易量为2840亿美元,只占4.3%,全球排名第八,与我国经济体量和贸易地位不相匹配。

上述数据表明,由于资本流入和流出相对严格的管制,我国的国际金融地位远逊于经贸地位。

2. 资本项目开放有利于丰富我国对外投资渠道、提升国民资产配置效率

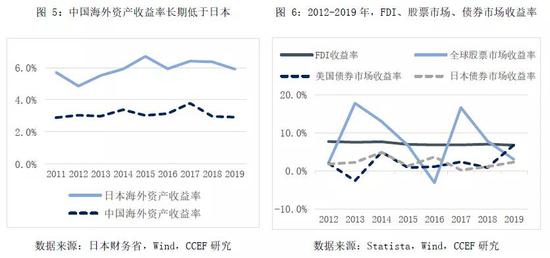

从投资标的来看,近十年间,全球FDI平均收益率保持在7.1%左右,且相对平稳。股票市场平均收益率[注2]与FDI收益率接近,但波动较大。债券市场收益率相对较低,保持在3%左右。

资本项目开放情况下,国内投资者可以根据资产的风险偏好和收益率追求选择将配置国内资产还是海外资产,并根据宏观周期的不同而切换资产配置方向,以获得更高的投资收益率。目前日本海外资产投资收益率平均在6%左右,而我国海外资产投资收益率却常年徘徊于3%,主要原因是两国资本项目开放程度不一样,从而导致海外资产结构差异明显。

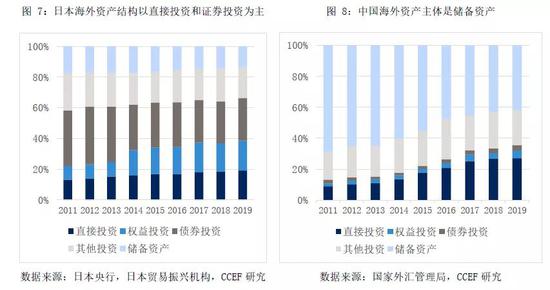

在日本海外资产投资结构中,直接投资和证券投资合计占比超60%,2019年海外投资规模超过700万亿日元(约合6.6万亿美元)。细观证券投资结构,收益率高的权益投资占比逐年增加,而收益率低的债券投资占比逐年下降。同时,储备资产占比逐年下降,2019年仅占13.6%。这显示出日本海外资产主要以收益率相对较高的实体股权与证券资产为主,而收益率较低的储备资产占比较低。1998年以来,日本资本项目扩大开放后,从海外资产中获得的可观收益使其国民资产配置的效率明显提升。

相比之下,受制于资本项目开放程度低,证券资产在我国海外资产结构中占比较低。2019年,权益投资占4.8%,债券投资占3.5%,总规模仅约6460亿美元,不及日本的十分之一。与此同时,储备资产占接近一半的份额,总规模超3万亿美元,其中大部分是低收益的外国国债,这使得我国海外资产收益率低的主要原因。

因此,提高资本项目开放程度能增加海外投资渠道,促进对外投资结构多元化,提高资产配置效率。

3. 资本项目开放、实现全球资产配置是对抗老龄化的有效途径

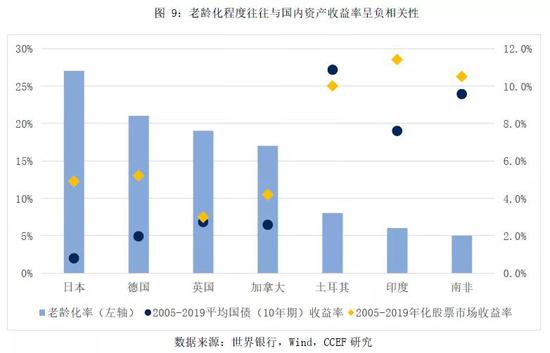

数据显示,老龄化程度不断提高的过程,也是该国资产收益率逐渐降低的过程。资本项目开放、促进国民资产多元配置能够缓解老龄化导致的国内资产收益率下行压力。目前,我国65岁以上老龄人口占比达到12.6%,且存在继续上行的趋势。

在老龄化大背景下,国内资本过剩而劳力不足将成为不可忽视的问题。将过剩的资本投资于海外收益率更高的资产,是在国内资产收益率下行的趋势下提高收益率的有效途径。

在资本项目开放的情况下,我国投资者将能够全球配置资产,并选择更多海外高收益的投资标的,以获取更高的投资收益率。

4.开放资本项目是人民币国际化的必要前提

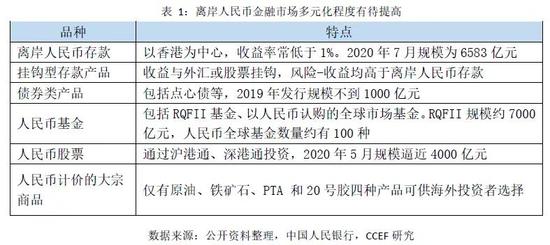

从我国现状来看,要促进人民币国际化,两个举措势在必行。第一,加紧完善离岸人民币金融市场。从产品结构来看,目前人民币离岸金融产品以存款、基金、股票为主,以人民币计价的大宗商品则相对匮乏(见表1)。同时,以人民币计价的衍生品也仅限于挂钩型存款产品,缺乏直接的投资渠道。

离岸人民币投资品缺乏极大削弱了海外投资者持有人民币的动力,制约着离岸人民币市场规模的提高。数据显示,2019年,人民币离岸市场总量仅3万亿元。美元离岸市场中仅离岸美元存款规模便已超过12万亿美元(约合80万亿人民币)。因此,完善离岸人民币金融市场是推动人民币国际化,提升中国在国际金融市场地位的必由之路。

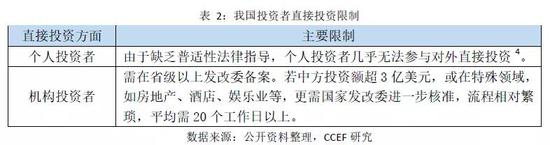

促进人民币国际化的第二条路径是进一步开放资本流出限制。从直接投资看,当前我国OFDI存量与经济体量相比仍不及发展中国家平均水平,主要受制于诸多限制:

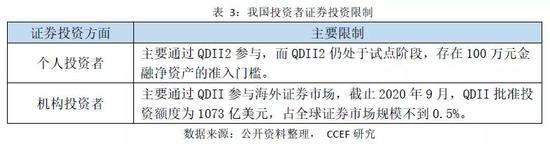

因此,进一步优化OFDI投资流程,使更多国内资本参与海外实体投资将是不可或缺的一环。从证券投资看,当前我国私人部门参与海外股票、债券投资的比重较低主要由于以下限制:

因此,进一步提高QDII额度,扩大试点并适当降低QDII2门槛,是鼓励更多私人资金参与国际资本市场投资,提高资产配置收益率的必要举措。

9月1日,中央深改委第十五次会议强调“深化科技创新、制度创新、业态和模式创新”。当金融开放进入深水区,制度创新将成为重中之重。作为促进人民币国际化和我国对外投资渠道多元化的有效举措,资本项目开放当为金融开放的制度创新题中应有之义,势在必行。

(本文作者介绍:中国首席经济学家论坛研究院副院长)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。