意见领袖丨管涛(中银证券全球首席经济学家)

由于当前中国出口部门的复苏不平衡、不充分,这才反映为出口总量数据表现亮丽,但新出口订单指数却连连亮起黄灯。也正是因为如此,其对于就业和增长的促进作用可能不如从前。

前8个月出口部门表现超乎预期

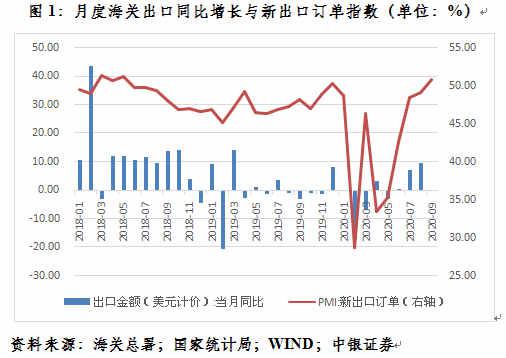

受新冠肺炎疫情全球大流行影响,世界经济大封锁、大衰退,曾引起了各界对于我国出口部门前景的普遍担心。疫情暴发以来,我国制造业采购经理指数(PMI)中的新出口订单指数持续低于荣枯线,更是进一步印证了这种担忧。该指数在2月份因国内疫情防控、停工停产跌至30以下,甚至低于2008年11月份的水平,3月份短暂反弹后,4、5月份再度跌至40以下,直到9月份才升破50。

传统上,新出口订单指数对于我国出口表现有领先三到四个月的预测作用。然而,进入4月份以来,随着本土疫情传播途径基本阻断,在疫情防控常态化前提下,国内经济社会活动逐渐恢复正轨,我国出口部门表现强劲,外贸顺差止跌回升。4~8月份,以美元计价,出口累计同比增长3.5%,前3个月同比下降13.4%;进出口顺差累计增长51.1%,前3个月同比下降81.9%。

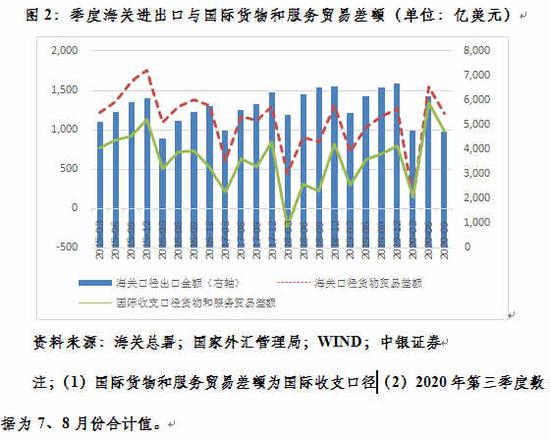

由于货物贸易顺差反弹、服务贸易逆差下降,第二季度,我国国际货物和服务贸易顺差1347亿美元,同比增长1.16倍。受此影响,同期,中国经济实际同比增长3.2%,其中,外需拉动贡献了0.5个百分点。鉴于7、8月份国际货物和服务贸易顺差合计同比增长1.23倍,预计第三季度外需对经济拉动作用有望进一步增强。

出口订单指数与出口实绩背离

今年前8个月,我国以人民币计价的出口额同比增长0.8%,出口交货值同比下降3.2%,均显示出口部门已基本恢复到去年同期的水平。然而,实际情形恐非如此乐观。

根据《商品名称及编码协调制度的国际公约》[简称协调制度(HarmonizedSystem),缩写为HS]的二级分类,国际贸易商品被分为22类98章(章以下是目和子目)。今年4~8月份,我国出口增速超过出口(人民币计价)平均增速(7.2%)的商品有28章,占总章数的28.6%。相关商品出口额合计占同期出口总额的64.3%,其中9章商品与抗疫物资有关,合计占同期出口总额的31.4%。

工业企业出口交货值的分行业统计可以提供交叉印证。今年前8个月,出口交货值累计达75211亿元人民币,相当于同期出口总额的68.1%。按照国家统计局的分行业统计,40个行业中,有12个行业的出口交货值累计同比增速快于平均值(-3.2%),占到总行业数的30%;12个相关行业合计出口交货值为47181亿元人民币,相当于同期出口交货值的62.7%。这与前述比例大体相当。

如果将标准放宽到今年4~8月份出口同比正增长(人民币计价)的HS2分类商品,总计有43章,占到总章数的43.9%,相关商品出口额合计占到同期出口总额的79.0%。但按此标准,至今我国出口能力恢复到不低于去年水平的商品种类也不到一半,出口额不到八成。

本轮出口复苏对增长和就业促进作用可能不如从前

正如大家所分析的那样,我国出口的超预期恢复,主要受益于防疫需求、数字经济等,集中在抗疫物资和电子产品的出口,以及一些长线订单在国内全产业链复工复产的情况下继续交付等。而去年全年出口(人民币计价)增长5.0%,其中,同比正增长的出口商品总计75章,占到总章数的76.5%,相关商品出口额累计占到出口总额的95.8%。显然,与今年相比,无论从商品种类还是出口额看,去年我国出口部门都是更为广泛的复苏。

由于当前中国出口部门的复苏不平衡、不充分,这才反映为出口总量数据表现亮丽,但新出口订单指数却连连亮起黄灯。也正是因为如此,其对于就业和增长的促进作用可能不如从前。

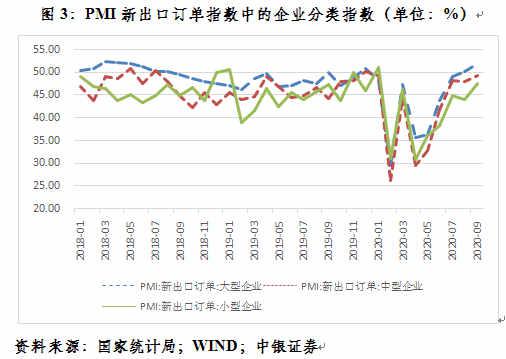

从PMI新出口订单指数的企业分类情况看,到今年8月份,仅有大型企业的新出口订单指数到了荣枯线以上,为50.3,中型企业和小型企业仍在荣枯线以下,分别为48.0和44.1。其中:大型企业相对2月份的低点反弹了70.5%,中型企业反弹了83.9%,小型企业反弹了42.3%。可见,大型和中型企业的出口能力修复相对较快,小型企业修复相对较慢,且小型企业的新出口订单指数为最低。

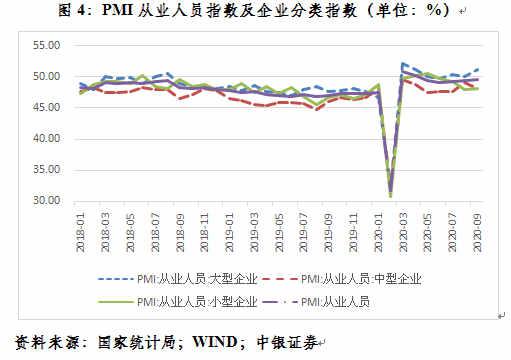

从PMI从业人员指数的企业分类情况看,到今年8月份,仅有大型企业到了荣枯线以上,为50.1,中型和小型企业仍在荣枯线以下,分别为49.1和48.0。其中:大型企业相对2月份的低点反弹了56.6%,中型企业反弹了53.0%,小型企业反弹了55.8%。可见,三类企业的就业修复能力大体相当。相对而言,3~8月份中,大型企业仅有6月份从业人员指数短暂跌破荣枯线,显示大型企业受益于出口扩张更多,维持就业的韧性更强。尽管如此,到9月份,PMI从业人员指数仅有49.6,已连续5个月持续低于荣枯线。

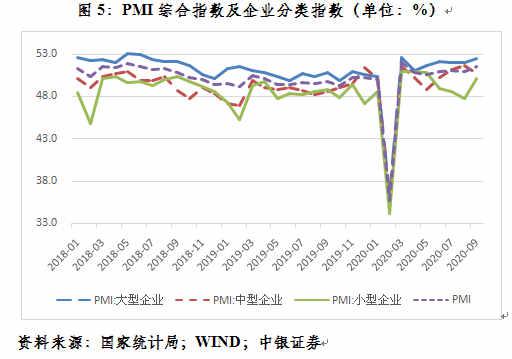

从PMI综合指数的企业分类情况看,到今年8月份,大型和中型企业均到了荣枯线以上,分别为52.0和51.6,小型企业仍在荣枯线以下,为47.7。其中:大型企业相对2月份的低点反弹了43.3%,中型企业反弹了45.4%,小型企业反弹了39.9%。可见,在三类企业中,小型企业的生产修复能力,不论从绝对还是相对水平看,均为最弱,且大型和中型企业3月份以后PMI指数均在50以上(中型企业仅5月份单月跌至50以下),而小型企业在3~5月份反弹至荣枯线以上后,6~8月份又跌至了50以下。这与小型企业受益于当前出口景气的程度较低有一定关联。

综上,对于出口部门复苏应有冷静、清醒的认识。当前我国稳就业、稳外贸,保居民就业、保市场主体、保产业链供应链稳定的任务依然十分艰巨。为此,宜保持宏观政策的连续性和稳定性,坚持内外销并举,畅通内外循环的堵点和痛点,加快形成国内国际双循环相互促进的新发展格局。

本文原发于《第一财经》

(本文作者介绍:中银证券全球首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。