文/新浪财经意见领袖专栏作家 李湛

考虑到海外疫情逐步进入稳定期以及新冠疫苗有望于下半年上市,医疗器械的业绩增速可能在接下来1-2个季度逐渐回调;但同时随着国内疫情的持续控制,医疗服务也必然逐步恢复,预计行业整体在接下来仍将维持不错的业绩增长。

摘要

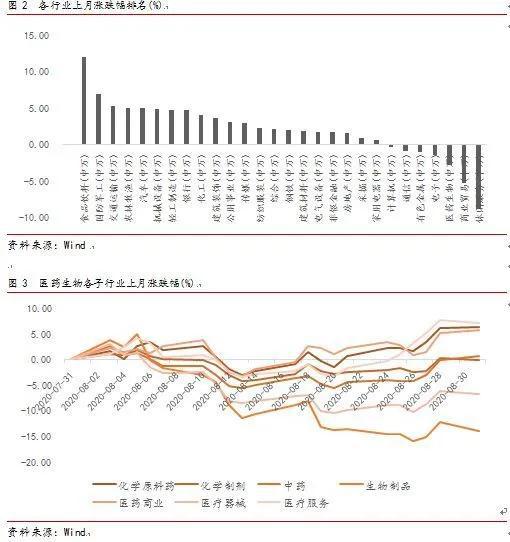

行情回顾:上月全市场整体延续了此前的赚钱效应,市场表现稳中向好,而受新冠疫苗热度回落、集采等因素驱动,医药板块表现不佳。具体而言,上证综指上涨2.59%、沪深300上涨2.58%、申万医药行业指数下跌2.77%,跑输沪深300指数5.35个pct,居28个一级子行业第26。

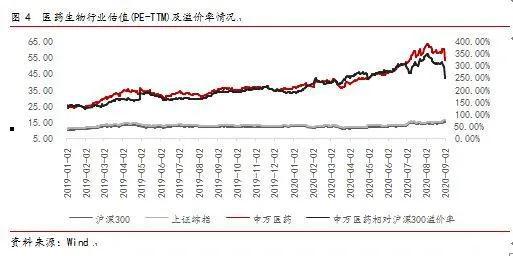

7个三级子行业中,生物制品因新冠疫苗板块下跌而回调16%,医疗服务凭借Q2业绩复苏等大涨7%,药店、原料药、商业等子领域也均出现较好涨幅,其余多个行业则跑输大盘。

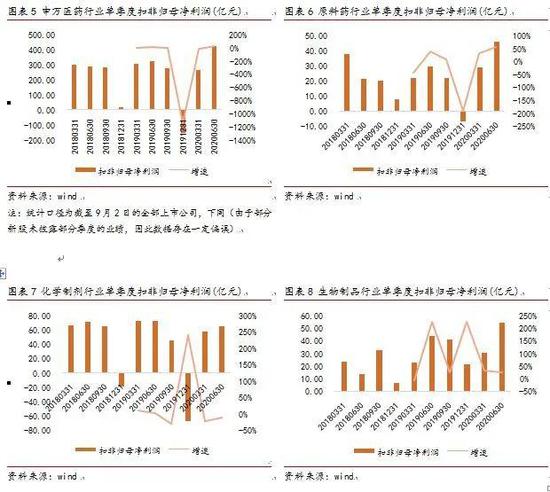

行业估值方面,截至8月底,申万医药行业估值在59.93倍PE-TTM,相对沪深300溢价率约292.88%,均处于历史高位,上月行业估值和溢价率有所下降。

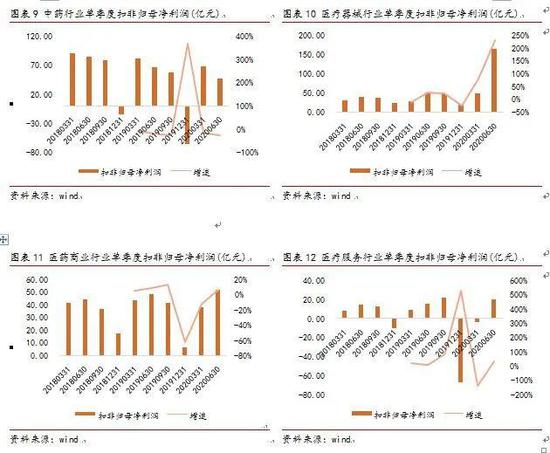

投资策略:上月相关部门更新了医保基金数据、诊疗服务数据以及医药制造业数据,整体而言医药板块在疫情后持续恢复的态势非常明确。上市公司整体在Q2也实现了3%的收入增长和31%的业绩增长,但各板块的业绩表现差异巨大。其中,医疗器械作为疫情下最为受益的板块在二季度实现了230%的业绩增长;CXO、ICL、医疗服务、疫苗等高景气板块在Q2均实现了明显复苏;但化学制剂、中药、医药商业等多个子行业的业绩表现仍然不佳,甚至仍处于负增长,暗示全行业的彻底回暖仍需一段时间。

考虑到海外疫情逐步进入稳定期以及新冠疫苗有望于下半年上市,医疗器械的业绩增速可能在接下来1-2个季度逐渐回调;但同时随着国内疫情的持续控制,医疗服务也必然逐步恢复,预计行业整体在接下来仍将维持不错的业绩增长。

由于下半年以来医药板块整体弱于大市、二季度业绩也实现较快增长,进入9月后行业估值及溢价均出现一定下降,目前行业估值约54倍PE-TTM,相对沪深300指数的溢价率约250%,但整体仍处于历史的中高位水平。我们认为在高估值背景下,受下半年政策密集出台、潜在合规整治以及疫情进展的不确定性影响,行业整体或仍存在一定的调整压力。

正文

市场回顾:医药行业上月弱于大市

8月全市场整体延续了此前的赚钱效应,市场表现稳中向好,而受新冠疫苗热度回落、集采等因素驱动,医药板块表现不佳。具体而言,上证综指上涨2.59%,沪深300上涨2.58%,申万医药行业指数下跌2.77%,跑输沪深300指数5.35个pct,居28个一级子行业第26。

7个三级子行业中,生物制品因新冠疫苗板块下跌而回调16%,医疗服务凭借Q2业绩复苏等大涨7%,药店、原料药、商业等子领域也均出现较好涨幅,其余多个行业则跑输大盘。从重点子板块来看,此前领涨的疫苗股在8月悉数回调,医疗服务和CXO表现较好,龙头药械企业表现平淡。

行业估值方面,截至8月底,申万医药行业估值在59.93倍PE-TTM,相对沪深300溢价率约292.88%,均处于历史高位,上月行业估值和溢价率有所下降。由于医药板块Q2业绩相对大盘整体较好,9月行业估值下调至约54倍PE-TTM,但仍处高位。

投资策略:行业整体或仍存在一定调整压力

上月相关部门更新了医保基金数据、诊疗服务数据以及医药制造业数据,整体而言医药板块与各行业在疫情后持续恢复的态势非常明确,上市公司整体在Q2也实现了3%的收入增长和31%的业绩增长(扣非归母净利润,下同),但各板块的业绩表现差异巨大。其中,医疗器械作为疫情下最为受益的板块在二季度实现了230%的业绩增长,且其利润占行业比重也达到37%的历史新高水平,主要就是在全球疫情背景下医用防护产品、新冠检测试剂以及相关治疗用器械的出口和内销均实现快速增长;CXO、ICL、医疗服务、疫苗等高景气板块在Q2均实现了明显复苏,与此对应的是二季度医疗服务和生物制品板块分别实现了34%和26%的业绩增长;但化学制剂、中药、医药商业等多个子行业的业绩表现仍然不佳,甚至仍处于负增长,暗示全行业的彻底回暖仍需一段时间。

考虑到海外疫情逐步进入稳定期以及新冠疫苗有望于下半年上市,医疗器械的业绩增速可能在接下来1-2个季度逐渐回调;但同时随着国内疫情的持续控制,医疗服务也必然逐步恢复,预计行业整体在接下来仍将维持不错的业绩增长。

市场方面,8月A股整体延续了此前的赚钱效应,市场表现稳中向好,但受新冠疫苗热度回落、集采等因素驱动,医药板块表现不佳。而由于下半年以来医药板块整体弱于大市、二季度业绩也实现较快增长,行业的估值及溢价均出现一定下降,目前行业估值约54倍PE-TTM,相对沪深300的溢价率约250%,但整体仍处于历史的中高位水平。我们认为在高估值背景下,受下半年政策密集出台、潜在合规整治以及疫情进展的不确定性影响,行业整体或仍存在一定的调整压力。

行业动态点评:上市公司中报业绩分化明显

行业运行数据跟踪点评

1)医保局发布2020年Q2医保基金运行情况

截至2020年中,全口径基本医保参保人数13.43亿人(不含生育险),覆盖率稳定在95%以上,其中职工医保3.31亿人,城乡居民医保10.12亿人;2020年上半年医保基金总收入11232.67亿元(-10%,含生育险,下同),总支出9338.20亿元(-1%),基金收支在Q2环比Q1均有明显的复苏。我们认为,基金收支环比改善主要系国内新冠疫情得到控制后全国的复工复产、复商复市以及诊疗行为的逐渐恢复,同时,医保基金收支结余仍在持续缩小,预计控费方向亦不会调整。

2)卫健委更新1-6月全国医疗服务数据

2020年1-6月,全国医疗卫生机构总诊疗人次32.7亿人次,同比下降21.6%,其中医院14.3亿人次,同比下降21.4%,基层17.2亿人次,同比下降21.8%;1-6月全国出院1.06亿人次,同比下降16.6%,其中医院0.84亿人次,同比下降15.8%,基层0.17亿人次,同比下降20.4%;1-6月医院病床使用率68.4%,同比下降17.5个pct,社区卫生中心及乡镇卫生院的使用率分别42.5%和51.4%,同比分别下降11.1和11.6个pct。

单6月来看,诊疗服务已经快速恢复、住院恢复更快,但同比均仍处下滑通道。2020年6月,全国医疗卫生机构诊疗人次6.3亿人次,同比下降9.7%,环比上升5.9%,其中医院2.9亿人次,同比下降7.1%,环比上升5.6%,基层3.2亿人次,同比下降11.9%,环比上升6.1%;6月出院人数0.20亿人次,同比下降2.5%,环比上升3.0%,其中医院0.16亿人,同比下降0.8%,环比上升3.6%,基层0.03亿人,同比下降7.2%,环比下降0.5%。

3)统计局公布医药制造业最新运行数据

2020年1-7月医药制造业实现营业收入13048.5亿元(-1.1%),实现利润总额1854.8亿元(+5.0%),收入和利润增速均明显低于去年同期,但是环比增速均在持续改善。单7月来看,收入和利润增速均已快速恢复并接近去年同期水平,具体而言,7月医药制造业实现营业收入1954.6亿元(+3.7%),实现利润总额268.8亿元(+25.6%)。

此外,近期行业利润增速明显高于收入增速,主要系营业费用仍处于明显下滑周期,恢复很慢,我们估计一方面是医疗服务仍处于下滑通道,因此制造业企业的营业费用也仍处于下滑通道,另一方面是新冠检测等器械产品收入大增,但是实际运行并不需要过多费用投入,预计后续随着诊疗恢复和疫情控制,费用率也将恢复,利润增速逐渐与收入增速匹配,并逐步恢复至去年水平。

行业重要政策进展点评

1)药械带量采购稳步推进

8月全国药品第三批带量采购工作正式开展,56个品种均有多家企业中标,相较最低有效申报价,价格平均降幅超50%,若以此前中标价作基数,大部分产品价格降幅超70%,但资本市场对此反映较弱。我们认为主要系:1)药品乃至耗材集采方向的确定性和降价的确定性已被资本市场消化,因此相关板块预期已经很低;2)不同企业在集采产品市占率、产品与利润结构上差异很大,但多数企业均已布局创新,格局差的仿制药已不构成长逻辑;3)此轮集采对龙头企业业绩影响不大,且业绩影响需要1-2年才能具体测算。

耗材方面,重庆-贵州-云南-河南四省市对吻合器等耗材进行带量采购,价格平均降幅65%,最高降幅98%;上海对人工晶体等耗材进行带量采购;江苏、安徽、福建等多省市对人工关节、人工硬脑(脊)膜等产品进行带量采购,降幅依然较大,且部分分组存在明显淘汰,或对行业生态造成较大影响。

2)医保支付谈判工作稳步推进

医保局发布2020年国家药品目录调整工作方案和调整申报指南,新版本调整了上市日期限制至8月17日。目前新一轮医保工作已经开展,目前处于企业申报阶段,同时医保局医药管理司司长对市场放风,预计今年医保谈判成功率不会太高(去年约65%的成功率)。

3)其他

河南、河北等地方医保目录开始“清洗”,分别预计20年年底前和22年年底前将增补产品调出医保;

卫健委再次组织召开纠正医药购销领域和医疗服务中不正之风部级联席会议,预计合规问题仍将是下半年行业运行中的重要风险之一;

医保局发布职工医保个人账户改革方案(征求意见稿) ,预计未来普通门诊开始纳入统筹支付,单位缴费全部划入统筹、医保个人账户不超参保缴费基数2%,职工医保可用于本人及配偶、父母和子女在定点药房的药品器械耗材支付;

药监局发布新冠疫苗研发指导原则、近视新药研发指南(征求意见稿)等,其中新冠疫苗研发指南要求疫苗的保护效力在 50%以上、持久性至少 6 个月,安全性方面不允许出现 ADE 效应等。

行业最新动态点评

1)上市公司陆续披露中报,业绩整体处于恢复通道

8月上市公司中报密集披露,全行业321家A股上市公司(剔除新股)上半年合计实现营业收入8686.67亿元(-1.8%),实现扣非归母净利润690.03亿元(+8.2%),单季度来看,二季度A股医药行业上市公司合计实现营业收入4661.76亿元(+3.4%),实现扣非归母净利润426.04亿元(+31.1%),上市公司经营情况与前述行业数据基本吻合,处于疫情后恢复期。

但从行业来看,各子领域的分化非常严重。疫情下医疗器械受益最为明显(器械出口+医用防护+新冠检测),单季度扣非归母净利润达到163亿,同比增长230%;医疗服务内部的CXO、ICL以及连锁医疗服务整体均实现较好增长和恢复,单季度扣非归母净利润20.27亿元,同比增长33.7%,环比也实现扭亏;生物制品和原料药因下属的疫苗、生长激素、CXO、维生素等核心龙头公司的业绩确定性而分别获得25.6%和55.2%的同比增长;除此之外,化学制剂、中药以及医药商业等子行业的业绩表现仍然不佳,甚至仍为负增长。

2)海外疫情持续爆发,疫苗研发备受关注

8月国内多地的疫情防控效果较好,大陆基本没有本土新增病例,新疆、辽宁以及广东的疫情控制效果得以持续,香港的日新增病例也持续下降,目前稳定在10-20例的较低水平。我们仍然认为受益于防控措施,国内疫情很难出现大规模爆发,但持续不断的海外输入病例又注定国内疫情将长期处于稳中有变、防控不减的局面。

近日海外日新增病例维持在 20-30 万例,累计确诊超 2500 万人。印度、巴西和美国三大核心国家中,印度持续爆发,巴西相对稳定,美国在8月逐渐稳定在 3-5 万/天;其他国家/地区方面,秘鲁等南美国家和法国等部分欧洲国家均延续了此前就已比较明显的二次爆发,法国日新增病例已接近历史新高。整体而言,全球疫情复杂多变、长期持续,疫情发展的核心变量依旧在于疫苗进展。

近日上海公共卫生中心临床中心专家表示目前新冠 ADE 现象确实存在,并且比例不低,相关结果尚未发布且不确定是否会发表在经同行评审的期刊上,预计将给新冠疫苗及药物研发增添一层阴影。不过上市时点方面,我们暂仍维持年内有疫苗上市的预期:国内已于7月22日国内启动了疫苗紧急使用,主要针对医务人员、城市服务人员等先建立一个免疫屏障,目前多个疫苗均处于三期阶段;海外方面,BioNTech与 Moderna 预计10月能出三期结果,AZ和辉瑞等此前发言也均称预计10 月将递交紧急授权申请并供应美国。

(本文作者介绍:中山证券研究所首席经济学家、研究所所长)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。