文/新浪财经意见领袖专栏作家 袁吉伟

一、家庭资产配置的重要性

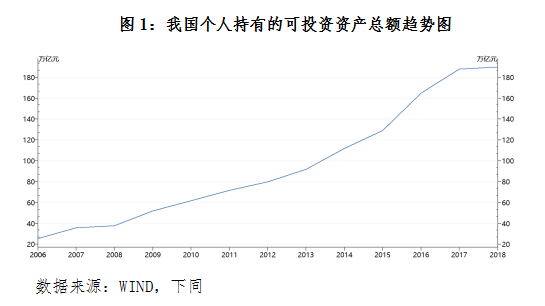

家庭是社会部门中重要组成部分,掌握了大量财富资源,以我国为例,统计数据显示,我国个人持有的可投资资产总体规模已达到190万亿元。家庭资产配置情况,不仅事关家庭自身财富保值增值和抵御风险,也事关整个国家的经济、金融发展,逐渐成为研究热门领域:

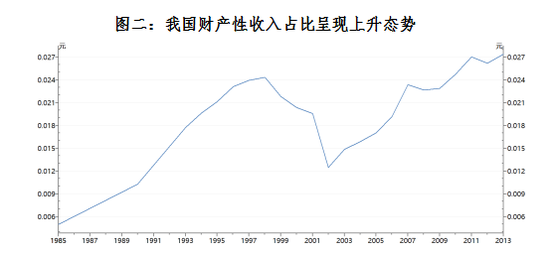

一方面,家庭资产配置对于家庭财富累积和抵御风险具有重要意义。家庭资产配置的合理性与否,会影响到家庭收入的稳定性,诸如调查显示我国城市家庭资产配置较为单一和极端,此外研究也发现家庭资产配置相距理论研究的构成还有很大差距,主要表现为风险金融资产持有不足,这就是“有限参与”之谜。此外,随着经济增长增速的放缓,工资等劳动性收入放缓,而投资等财产性收入占比将上升,实现有效的资产配置有利于提升家庭财富累积水平。

另一方面,家庭资产配置对于金融市场发展具有重要影响。家庭资产是经济发展的重要资金来源,诸如家庭资产中形成的储蓄会形成社会投资的资金来源。实证研究表明,家庭资产配置的结构与金融发展水平呈现相互影响的关系。一方面,家庭资产配置会受限于金融发展水平,尤其是金融可获得性、金融市场发展等,丰富的金融产品有利于推动家庭资产配置的多元化;另一方面,家庭资产配置的结构也会影响到金融发展水平,如果家庭资产配置过于集中于存款等低风险资金,那么很难支持股市的发展,以美国为例,通过设立养老账户,积极配置公募基金参与到股市的发展,实现了美国股市的长期牛市。

不过,家庭资产配置与之前研究的保险公司等机构资产配置有较大差别,这主要在于机构资产配置具有很高的专业性,同时也会有部分监管要求的体现,从而实现科学合理的资产配置,而家庭资产配置很难做到如此理性投资决策,而且研究发现家庭资产配置具有很强的惯性,也就是资产配置结构具有显著的延续性,同时家庭资产配置一个是代际传承的目标,诸如部分父母是想要将部分财产留给子女,这也决定了家庭资产配置的复杂性和异质性。

二、中外家庭资产配置的影响因素

那么,我们首先需要了解的是什么因素影响着家庭资产配置,尤其是金融资产配置,其中的机制如何?明白了家庭资产配置的影响因素,也会为相关政策制定提供了一定参考。综合中外研究成果,影响家庭资产配置的因素较多,主要分为外部因素和内部因素,尤其是以内部因素为主,包括年龄、收入、健康、风险偏好、背景风险、性别、家庭人口数量、互联网、社会信任和互动、社会保障水平、教育、信贷约束、职业、城乡、幸福感等,可以确认的因素较多,这里主要谈一下年龄、性别、风险偏好、互联网、城乡差异、职业、家庭人口数量等因素的影响情况。

年龄方面,根据生命周期理论,不同生命阶段的收入和支出状况决定了在资产配置方面的差异,与传统的认为随着年龄增长风险金融资产配置比例下降的观点,现有实证研究认为,年龄与风险金融资产配置比例呈现倒U型关系,也就是风险资产配置比例随着年龄不断上升,会在某个年龄达到定点,一般认为50-60岁之间是配置风险金融资产的最高峰此后开始下降。不过,也有认为年龄与风险金融资产配置占比呈现双峰关系,也就是经历两个高峰阶段,而且第二个阶段的高度要高于第一个阶段。但是不管怎样,随着进入老龄化社会,为了应对养老消费,需要保持稳定的支出来源和流动性,对于风险金融资产的需求是持续下降的。

性别方面,家庭中掌握财务和资产配置的成员性别是会影响到资产配置构成的。这主要在于研究发现,女性在风险偏好方面要比男性更为稳健和保守。

风险偏好方面,风险偏好更多是一个各类因素作用于家庭资产配置的核心机制。风险偏好的形成既有先天因素,诸如性别、年龄、健康,也有后天因素,诸如收入、教育水平等。这些因素作用形成了各国家庭风险偏好的差异性,进而也会作用于家庭资产配置的结构。从国内实证研究看,家庭风险偏好与资产组合分散度呈现正相关关系,这也可以进一步解释我国家庭资产配置具有单一性,更多低风险偏好的家庭将资金投资于银行理财等少数资产,从而形成了较为集中的资产组合。

互联网方面,互联网的普及率在持续上升,提供了大量及时信息,有利于解决金融产品交易中的信息不对称问题。互联网的这种信息传递属性也有利于优化家庭的资产配置,主要是降低交易成本。不过互联网应用的影响在一定程度上是存在异质性,对于高学历、金融投资经验丰富的家庭具有更大的益处,而对于其他人群影响不大。

城乡差异方面,由于我国具有显著的二元经济体特征,城乡发展差距较大,这也会造成城乡家庭资产配置的差异性。实证研究也证实了这点,户主的户籍性质以及城乡家庭分布等都会造成彼此之间的资产配置差异,尤其是在风险金融资产方面,这种差异体现的更为显著。

家庭人口数量方面,针对这一因素部分论文也有所提及,不过实证结果的结论并不一致,一种解释是家庭成员较多,未来支付等不确定性增大,从而需要家庭预留更多安全资产,降低风险金融资产的配置;另一种解释认为,家庭成员多,收入来源增加,财务水平增大,有利于提升对于风险资产的配置力度。

三、中外家庭资产配置的差异

为了进一步比较不同国家家庭资产配置的差异性,这里从横向和纵向两个视角来看,家庭资产配置的特点和趋势。

(一)横向视角

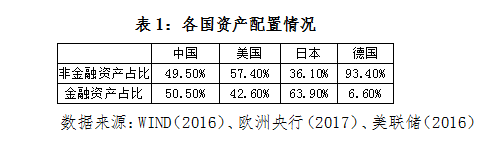

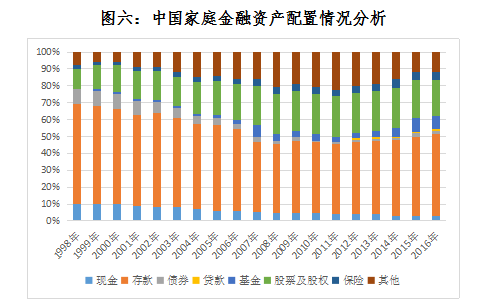

从中、美、日、德三国的资产组合来看,在非金融资产和金融资产之间的分配存在较大差距,我国、美国、日本在家庭金融资产配置方面具有相似之处,而德国实物资产占比极高。我国家庭资产配置数据来源于社科院居民资产负债表数据,而根据西南财经大学调研数据,我国2017年城市家庭金融资产占比仅为11.8%,这一数据与德国较为相近。至于我国家庭资产配置两种数据的差距,未来还需要通过一定方式加以修正和矫正其中的误差。

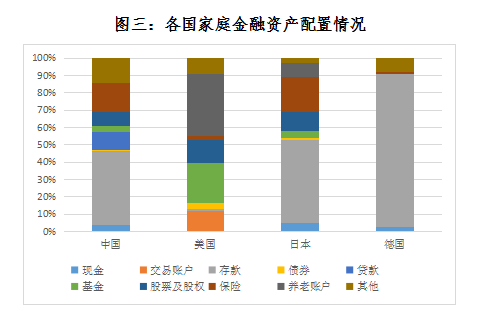

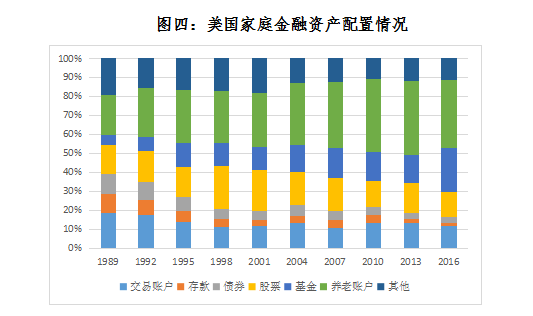

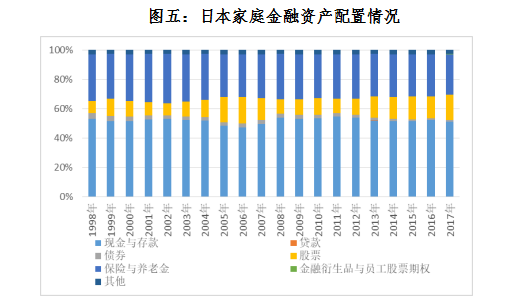

从各国家庭金融资产配置情况看,差异性较大,主要集中于存款、基金以及股票投资的差距。比较来看,我国和日本比较相近,固定收益类产品中,以存款为核心占比均超过了40%,基金和股票投资占比均不高,相比较而言,日本的保险和养老账户占比均显著高于我国。美国家庭金融资产配置则以养老账户、基金和股票投资为主,而不是依赖固定收益率产品,体现了较高的风险偏好。而德国家庭金融资产配置相对较为单一而集中,主要存款为主,超过80%的占比,其他金融资产占比都相对较小。

(二)纵向视角

从时序数据入手主要研究随着时间变化,各国家庭资产配置的变化情况,总结规律,以为政策制定提供一定依据,这里主要以中国、美国、日本为样本进行详细分析。

美国是发达国家,金融市场发达,居民综合金融教育较高,在资产配置方面会持续向着增加金融资产的方向发展。不过这其中有一定反复,2001年美国家庭金融资产配置占比达到了最高点的42.6%,之后在2004年有一个明显的下降过程,后续年份逐步提升,到2016年已恢复到2004年的水平。而从美国家庭金融资产配置情况看,其存款、债券投资等固定收益类资产配置占比呈现逐步下降的态势,而基金、养老账户占比日趋上升,居民手中的财富更多通过专业机构进行运作和管理,而且更多偏向股票等风险金融资产,投资风格较为进取。

日本家庭资产配置中,同样存在金融资产占比持续上升的趋势,尤其是1994年至2006年连续八年上升了近15个百分点,而受到2008年全球金融危机的影响,金融资产配置占比有一定下降,目前占比水平已经超过全球金融危机之前的水平,不过整体上行速度趋缓。从日本家庭金融资产配置情况看,现金与存款配置占比相对稳定,而保险与养老金占比有所下降,这部分配置份额被股票投资所挤占,股票投资占比虽然在全球金融危机时期有所波动,不过危机之后,日本家庭金融资产配置中股票配置占比呈现持续上升态势。

我国家庭资产配置中,金融资产占比也呈现逐步提升的状态,尤其是在2008年之前提升较快,受到全球金融危机的影响,有一定下滑,近年来重回攀升通道。从我国家庭金融资产配置具体配置方面可以看到,存款和现金占比仍较高,不过现金的占比持续下行,这也支付手段现代化有很大关系,存款占比在经历了一段下行后又开始进入上升通道,而债券投资占比不断下滑,基金投资整体呈现上升态势不过占比仍较低,股票及股权投资在2008年之前呈现上涨态势,2008年之后基本保持相对稳定状态。

中、日、美三国对比看,家庭资产配置整体不断优化,不过美国家庭金融资产配置中风险金融资产占比有明显提升,而中日仍以存款等固定收益类资产为主,股票、基金等风险资产占比上升较为缓慢。

如何推动家庭提升风险资产的投资热情?

其实,对于日本、我国等国家而言,目前最大的问题在于如何动员起来居民的存款,提高居民配置股票、基金等风险金融资产的积极性,也有利于支持金融市场发展。日本为了利用好居民财富,加强了资管行业的规范和投资者保护,重新树立投资者信心,意图使投资者能够像美国一样大量持有基金产品,通过基金产品的现金配置,进而促进经济发展和金融市场发展。我国同样也存在如此的要求,希望能够形成长期投资资金,促进股市的长期稳定发展。当然,这些举措都需要围绕着居民投资风险资产的影响来做文章,包括房地产、收入、教育、社会保障水平、社会信任程度、信贷约束等因素展开。

房地产是否对于风险金融资产形成一种替代,这一直是个争论不休的话题。家庭资产配置中实物资产多为房地产,如果整体资产中已经占有了较多风险资产,这就可能降低了家庭在继续配置风险金融资产的积极性,约束了家庭配置其他风险金融资产的能力,这种传导机制在诸多实证研究中得到证实,也就是说家庭资产中房地产占比过高,会导致股票等资产配置积极性下降。不过也有部分研究认为房地产与其他风险金融资产存在互补关系,不过这种互补关系在达到一定程度时,就会消失。

收入是家庭资产配置的影响因素,而且实证研究表明,高收入家庭的风险偏好更高,更愿意配置风险性金融资产,而低收入家庭在资产配置方面更为保守。

教育也会影响到风险承担,这主要在于教育水平能够降低投资交易成本,有利于提升家庭参与到复杂而高风险金融交易的积极性。部分研究认为教育是影响家庭配置风险金融资产的重要因素,不过当教育水平达到本科等某一学历以后,教育的这种影响会有所减小。

社会保障程度也是影响家庭配置风险金融资产的因素之一,也就是在家庭面临风险抵御能力增强后,会更加积极参与风险金融资产的配置,而低保障水平使得居民需要预留更多资产用于预防未来不确定性。

社会信任也会影响到家庭配置风险金融资产,实证研究结论认为在高社会信任中,家庭倾向于更积极配置风险金融资产,而低信任环境中,家庭配置风险金融资产的意愿会降低。

总体而言,股票居民和机构资金参与股票投资,并不是说做好股票能够创造财富的宣传就行了,还需要解决约束家庭选择风险金融资产的各类因素,否则家庭是难以大幅度提升股票等风险金融资产配置比例的。

(本文作者介绍:FRM,某信托公司资深研究员,专著《资管新时代与信托公司转型》,曾在《上海证券报》《金融时报》等刊物发表各类研究文章。)

责任编辑:唐婧

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。