文/意见领袖专栏作家 东方金诚 王青

总体上看,7月金融数据或标志着前期金融总量较快扩张过程告一段落。若下半年外部环境未对国内经济复苏产生较大扰动,“总量适度、精准导向”将持续推进。

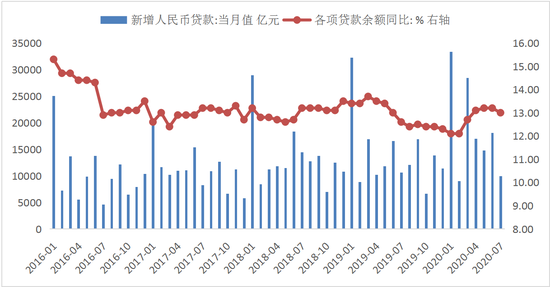

央行公布数据显示:7月新增金融机构人民币贷款9927亿,环比少增8173亿,同比少增631亿;月末各项贷款余额增速13.0%,比上月末回落0.2个百分点,较上年同期高1.1个百分点。

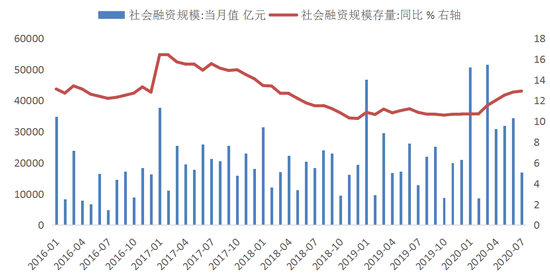

7月新增社会融资规模1.69万亿,环比少增约1.74万亿,同比多增约4000亿;7月末存量社会融资规模273.3万亿,同比增长12.9%,增速比上月末高0.1个百分点,比上年同期高2.1个百分点。7月末,M2同比增长10.7%,增速比上月末低0.4个百分点,比上年同期高2.6个百分点;M1同比增长6.9%,增速比上月末高0.4个百分点,比上年同期高3.8个百分点。

主要观点:

7月人民币贷款环比季节性少增,同比则为年内首度少增,“总量适度”政策影响初现。不过,剔除非银贷款后,7月人民币贷款同比仍为多增,显示信贷对实体经济的支持力度并没有明显减弱。7月市场利率延续上行,票据融资连续负增,而企业中长期贷款在政策引导和实体经济融资需求改善推动下,同比保持较大幅度多增,企业信贷期限结构继续改善。

7月社融环比显著少增,除人民币贷款少增外,当月表外票据融资、政府债券和企业债券融资增量也明显不及上月。7月社融同比保持多增,主要原因是投向实体经济的人民币贷款同比多增,以及表外融资大幅少减。不过,当月特别国债集中发行,但地方政府债和一般国债“让道”现象明显,政府债券融资总量不增反降;融资成本上升后,企业债券融资同比也出现较大幅度少增。

7月M2增速高位回落,当月贷款增速下行,派生存款增速随之放缓;7月M1增速创逾两年来新高,表明伴随经济修复进程持续推进,各类市场主体经营活动趋于活跃,房地产市场回暖也对M1增速起到直接推动作用。

展望8月,在央行频频释放下半年货币政策“总量适度、精准导向”信号背景下,人民币贷款增速有望延续小幅下行,企业中长期贷款多增势头则不会减弱;8月政府和企业债券融资将对新增社融形成一定支撑,但社融存量增速进一步走高的概率较小,不排除小幅回落的可能; M2增速则有望低位小幅反弹。

总体上看,7月金融数据或标志着前期金融总量较快扩张过程告一段落。若下半年外部环境未对国内经济复苏产生较大扰动,“总量适度、精准导向”将持续推进。这意味着接下来人民币贷款、社融及M2增速将稳中有降,以直达工具为代表的结构性货币政策将成为主要发力点,这也意味着货币政策正在重返今年2月之前的常规状态。

具体分析如下:

一、7月人民币贷款环比季节性少增,同比则为年内首度少增,“总量适度”政策影响初现。不过,剔除非银贷款后,7月人民币贷款同比仍为多增,显示信贷对实体经济的支持力度并没有明显减弱。值得注意的是,7月市场利率延续上行,票据融资连续负增;而在政策引导和实体经济融资需求改善推动下,企业中长期贷款同比保持较大幅度多增。

7月新增金融机构人民币贷款9927亿,环比少增8173亿,符合季节性规律;同比少增673亿,为年内首度同比少增,这也使得月末贷款余额增速较上月末下滑0.2个百分点至13.0%。

不过,7月贷款增量不及去年同期,在很大程度上受非银贷款拖累。尽管7月非银贷款负增规模环比有所下降,但因去年7月非银贷款高增,高基数导致今年7月非银贷款同比少增2598亿。如果剔除非银贷款,7月人民币贷款同比多增1925亿,与上月同比多增2129亿相比,信贷对实体经济的支持力度并没有明显减弱。这也与7月8日央行与银保监会召开的金融支持稳企业保就业工作座谈会上指出的“要把握好信贷投放节奏,与市场主体实际需求保持一致,确保信贷资金平稳投向实体经济”这一政策导向相一致。

图1 新增人民币贷款规模及增速

数据来源:WIND

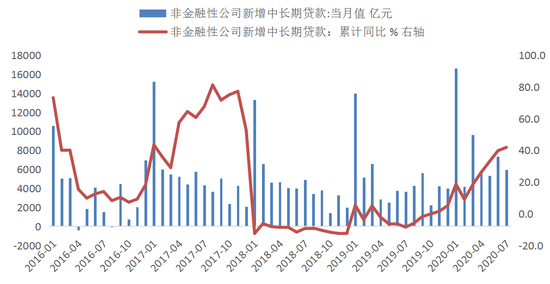

从具体分项来看,7月票据融资负增1021亿,同比少增2305亿,是当月整体人民币贷款同比少增的另一主要拖累。原因是当月市场资金利率上行,票据融资利率走高,抑制企业票据贴现需求。7月企业中长期贷款环比虽少增1380亿,但同比多增2290亿,企业信贷期限结构继续改善。这一方面反映了各项宽信用政策持续推进,继续为实体经济提供较为宽松的信贷环境,包括央行于6月初推出的两项直达实体经济的新工具、7月初下调再贷款再贴现利率等;另一方面,国内经济好转对信贷需求产生支撑,尤其是随着制造业投资逐渐修复、基建发力,实体经济对中长期贷款需求回升。此外,银行为满足MPA考核要求,也有意愿加大对制造业企业的中长期贷款力度。这些因素共同带动了7月企业中长期贷款同比延续较大幅度多增。

图2 企业新增中长期贷款规模与增速

数据来源:WIND,东方金诚整理

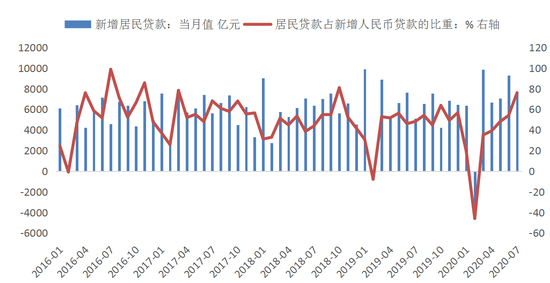

居民贷款方面,7月高频数据显示房地产市场继续修复,支撑居民按揭贷款需求,当月居民中长期贷款环比仅少增282亿,同比多增1650亿;短贷方面,7月居民短贷环比季节性少增1890亿,同比多增815亿。尽管近期消费贷违规流入楼市、股市引发监管关注,但消费需求回暖、消费活动恢复仍然带动居民短贷延续同比多增。整体上看,7月新增居民贷款在新增人民币贷款中的占比从上月的54%提升至76%。

图3 新增居民贷款规模及占比

数据来源:WIND,东方金诚整理

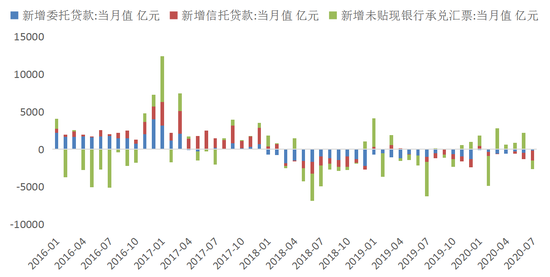

二、7月社融环比显著少增,除人民币贷款少增外,当月表外票据融资、政府债券和企业债券融资增量也明显不及上月。7月社融同比保持多增,主要原因是投向实体经济的人民币贷款同比多增,以及表外融资大幅少减。不过,当月特别国债集中发行,但地方政府债和一般国债“让道”现象明显,政府债券融资总量不增反降;融资成本上升后,企业债券融资同比也出现较大幅度少增。

7月新增社融规模为1.69万亿,环比少增1.74万亿,除受人民币贷款季节性少增影响外,当月表外票据融资、政府债券和企业债券融资环比也出现较大幅度少增。同比方面,7月新增社融同比多增4028亿,带动月末社融存量同比增速较上月末加快0.1个百分点至12.9%,已为连续第6个月上升,但上行趋势明显放缓。7月社融同比多增,主要原因是投向实体经济的人民币贷款同比多增约2100亿,表外票据融资和委托贷款同比大幅少减,以及企业股票融资同比明显多增。当月政府债券、企业债券融资同比则较大幅度少增,信托贷款大幅多减。

图4 社会融资规模增长状况

数据来源:WIND

具体来看,7月7100亿特别国债集中发行,地方债和一般国债发行为其“让道”,当月政府债券净融资总量下降,环比少增1991亿,同比少增968亿。7月资金利率进一步上行带动债券发行利率延续走高,导致企业债券发行缩量,当月企业债券融资环比少增1000亿,同比少增561亿。而受股市上涨、科创板开启注册制影响,7月股票融资明显放量,当月非金融企业股票融资突破千亿规模,达到1215亿,环比多增677亿,同比多增622亿。

表外融资方面,7月表外票据融资再度转为负增,环比少增3320亿,但同比少减3432亿,主因票据贴现利率走高抑制企业贴现需求;7月信托贷款负增1367亿,环比多减515亿,同比多减691亿,与当月严监管及暴雷事件频发,集合信托发行规模大幅缩量相一致;7月委托贷款压降规模则有所放缓,环比少减332亿,同比少减835亿。

图5 表外融资增量变化

数据来源:WIND

三、7月M2增速高位回落,当月贷款增速下行,派生存款增速随之放缓;7月M1增速创逾两年来新高,表明伴随经济修复进程持续推进,各类市场主体经营活动趋于活跃,房地产市场回暖也对M1增速起到直接推动作用。

7月末M2同比增长10.7%,增速比上月回落0.4个百分点,比上年同期加快2.6个百分点。本月M2增速高位回落,主要原因在于金融机构人民币贷款余额增速下滑0.2个百分点后,派生存款增速随之放缓:可以看到,8月居民和企业存款分别较上年同期多减约6100亿和1600亿。8月财政存款季节性回升转正,但在下半年财政发力稳增长背景下,当月财政存款仍比上年少增约3200亿,对M2增速起到了一定的正向拉动作用。总体来看,本月M2增速回落,体现了近期监管层强调下半年“总量适度”的政策取向,意味着货币政策正在从上半年疫情冲击最严重时期的偏宽松状态退出,逐步恢复常态化。

7月末M1同比增速较上月末加快0.4个百分点至6.9%,创逾两年来新高,也比上年同期加快3.8个百分点。我们认为,近期M1呈现趋势性上场,主要原因是伴随复工复业进程全面展开,包括服务业在内的各类市场主体业务活动增强,企业活期存款多增。此外,高频数据显示,7月全国30个大中城市商品房销量同比增速仍在加快,这意味着当月房企等相关企业活期存款继续处于较高水平——历史数据显示,我国M1增速与房地产市场活跃程度相关性很强。

图6 M2与M1增速

数据来源:WIND

四、展望8月,在央行频频释放下半年货币政策“总量适度、精准导向”信号背景下,人民币贷款增速有望延续小幅下行,企业中长期贷款多增势头则不会减弱;8月政府和企业债券融资将对新增社融形成一定支撑,但社融存量增速进一步走高的概率较小,不排除小幅回落的可能; M2增速有望低位小幅反弹。

8月3日,央行2020年下半年工作电视会议指出,“综合运用多种货币政策工具,引导广义货币供应量和社会融资规模增速明显高于去年,同时注意把握好节奏,优化结构……” 而在8月6日发布的《2020年第二季度货币政策执行报告》中,央行将下一步的货币政策总量目标定为,“促进贷款投放与市场主体实际资金需求相匹配,使资金平稳有序地投向实体经济,支持经济增长向潜在增速回归。”我们判断,8月新增人民币贷款和社融将季节性回升,但人民币贷款重现同比多增的难度较大。这意味着8月人民币贷款同比增速还有可能小幅下降0.1个百分点,但在政策重点支持下,主要满足制造业中长期融资需求的企业中长期贷款还将保持同比多增势头。预计8月地方政府债券和企业债券融资将有所恢复,从而对新增社融形成一定支撑,但在人民币贷款增长势头趋弱影响下,社融存量增速进一步走高的难度很大,不排除出现小幅回落的可能。7月M2增速下行幅度偏大,8月有望小幅反弹。

总体上看,7月金融数据或标志着前期金融总量较快扩张过程告一段落。若下半年外部环境未对国内经济复苏产生较大扰动,“总量适度、精准导向”将持续推进。这意味着接下来人民币贷款、社融及M2增速将稳中有降,以直达工具为代表的结构性货币政策将成为主要的发力点,这也意味着货币政策正在重返今年2月之前的常规状态。

(本文作者介绍:清华大学公共管理学博士,东方金诚首席宏观分析师。)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。