文/新浪财经意见领袖专栏作家 诸建芳

核心观点

二季度GDP实际同比增长3.2%,超出市场预期,基本符合我们的判断。根据我们从生产法角度的估算,4月增长应超过1%,5月增长应超过3%,6月增长应超过5%,这一趋势反映了经济在疫情冲击后的快速恢复。整个上半年来看,GDP实际同比增速为-1.6%,累计同比仍为负,完成“六保”任务仍然需要努力。基于目前的宏观经济形势,政策应不会转向。我们认为,进入三季度以后,经济恢复向好的势头有望持续,我们维持经济增速在下半年将恢复至疫前水平的判断。

摘要

经济恢复向好的势头有望持续。二季度GDP实际同比增长3.2%,超出市场预期,基本符合我们的判断。从周期框架的视角来看,在一轮周期上行期,房地产投资、基建投资、出口一般会成为“前周期”变量,与之相伴的是工业生产的加速;工业收入、利润以及服务业活动的景气度是“中周期”变量,这时往往会伴随库存增加和价格上行;消费与制造业投资是“后周期”变量,需要全社会的财富增加进一步拉升消费,以及企业现金流显著改善并强化经济向好预期拉升制造业投资。当前经济已经出现了“前周期”特征,我们认为经济恢复向好的势头有望持续,我们维持在中期策略报告《任凭风浪起!——2020年下半年宏观经济展望》(20200609)中的判断,预计下半年经济增速将恢复至疫前水平。

工业:供给侧无忧,工业生产“正常化”延续。6月工业增加值同比增长4.8%,较上月进一步环比回升0.4个百分点,由于去年同期工业生产水平处于较高状况(去年同期增速达6.3%),这一工业生产增速表现预示我国生产活动已基本全面修复。二季度,全国工业产能利用率为74.4%,比上年同期下降2.0个百分点,但比一季度上升7.1个百分点,这均指向工业生产“正常化”的趋势延续。除此之外,6月出口交货值也由降转升,6月同比增长2.6%。伴随全球贸易活动触底回升,我们认为外需短期有望继续从拖累项转向为拉动项,也为后续工业增加值的进一步回升提供一定的支持。

投资:仍处于复苏轨道,地产投资累计同比率先转正。固定资产投资1-6月累计同比为-3.1%。分三大行业来看,其中制造业投资改善延续,但仍在低位,体现了其改善滞后于经济周期的特征;而房地产开发投资累计同比率先转正,1-6月累计增速达1.9%,且新开工、竣工和施工均继续环比改善,也体现出地产行业的整体韧性;基建层面,广义基建投资也基本回升至0%增长水平附近。我们认为6月南方雨水较大或一定程度影响了基建的施工进度,短期对增速持续回升的幅度形成了扰动,但单月8%以上的增长速度仍然处于较好水平。后续来看,伴随地方专项债、特别抗疫国债等资金的进一步落地,我们维持后续季度投资持续保持较高景气程度的观点,现阶段投资的回升趋势也有望延续。

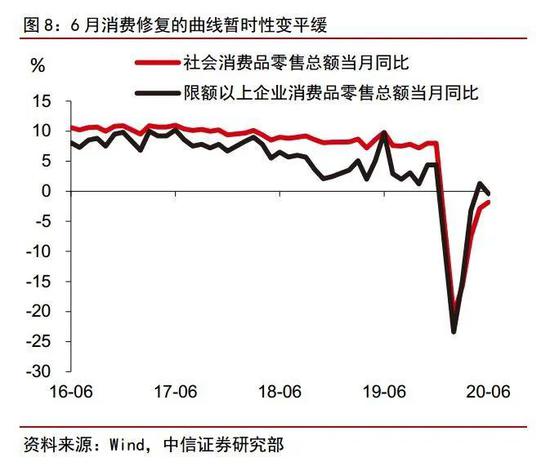

消费:修复的曲线暂时性变平缓,后续将回归强劲。6月社会消费品零售总额33526亿元,同比下降1.8%,前值为-2.8%,去年同期为9.8%。整体社消增速修复低于市场预期,主要受到去年同期汽车消费短期跳升导致商品消费高基数和国内部分地区疫情反复带来的餐饮消费修复较慢所致。上半年全国居民人均可支配收入增速为2.4%,人均消费支出下降5.9%,收支增速缺口拉大。考虑到居民的消费意愿会随着对经济预期改变而动态调整,同时疫情带来的客观限制消费的因素也将逐步消除,我们认为居民支出增速回落的幅度大于收入增速的现象只是暂时性的,后续居民收支变化大概率将回归常态。总体来看,我们认为导致社消修复斜率变缓的因素大部分为暂时性的,后续社消还将回归较强的修复趋势。

就业:压力有所减轻,但政策仍会持续发力稳就业。6月调查失业率5.7%,为今年2月疫情后的阶段性最低值。从趋势上看就业压力有所减轻,但当前劳动力市场仍面临结构性问题,一是大城市失业率处于较高水平,二是大学生毕业季的就业压力将尤为凸显,对失业率造成上行压力,三是不能忽视海外二次疫情对出口导向型企业的就业岗位造成的冲击。因此未来宏观政策将依然在稳就业、保市场主体的领域持续发力。

正文

经济恢复向好的势头有望持续

二季度GDP实际同比增长3.2%,超出市场预期,基本符合我们的判断。按照我们在《宏观经济每周聚焦20200516—对4月经济数据的解读》以及《2020年5月经济增长数据点评——5月经济延续复苏,积极变化累积增多》(20200615)中预测分析,4月经济增长开始回正,估算当月增速超过1%,5月经济增速估算超过3%,从6月的相关数据来看,估算当月经济增速已经超过5%。这一趋势反映了经济在疫情冲击后的快速恢复。我们认为,进入三季度以后,经济恢复向好的势头有望持续,我们维持在中期策略报告《任凭风浪起!——2020年下半年宏观经济展望》(20200609)中的判断,预计经济增速在下半年将恢复至疫前水平。结合目前已公布的数据,估算全年经济增速有望达到2.5-3%。

从生产端来看:工业延续向好,6月规模以上工业增加值同比增速较5月继续加快;生产性服务业对经济恢复增长起到了重要支撑,上半年信息传输、软件和信息技术服务业,金融业增加值分别增长14.5%、6.6%;受制于社交距离影响还未完全恢复,与终端消费关联性比较强的服务业仍存压力,上半年批发和零售业、住宿和餐饮业分别下降8.1%、26.8%,但降幅也出现明显收窄,这两个行业降幅比一季度分别收窄9.7、8.5个百分点。下半年,服务业恢复的进程将很大程度上决定经济恢复的进程,6月份,服务业商务活动指数为53.4%,业务活动预期指数为59.0%,服务业继续恢复的确定性仍然很高。

从需求端来看:房地产投资和出口成为驱动经济恢复性增长的有力支撑。房地产投资1-6月累计同比增长1.9%,成为需求端最先实现累计同比正增长的变量。出口与市场预期差异较大,我们在《2020年6月进出口数据点评—下半年外需对经济的影响料可控》(20200714)中也明确提出,二季度贸易顺差增长49%,出口增速好于预期,主要受到中国作为全球供应中心从而带来订单增加的影响以及外需改善的推动。消费和制造业投资目前仍然存在压力,基建投资增长短期受到了南方洪水的阶段性影响。预计下半年需求持续恢复的确定性仍然较高,二季度还部分受制约的需求变量也将明显恢复。

从周期框架的视角来看,在一轮典型的周期上行期,房地产投资、基建投资、出口一般会成为“前周期”变量,与之相伴的是工业生产的加速;工业收入、利润以及服务业活动的景气度是“中周期”变量,这时往往会伴随库存增加和价格上行;消费与制造业投资是“后周期”变量,需要全社会的财富增加进一步拉升消费以及企业现金流显著改善并强化经济向好预期拉升制造业投资。当前经济已经出现了“前周期”特征,我们预计下半年经济恢复向好的势头有望持续。

基于目前的宏观经济形势,政策不会转向。我们在《宏观经济每周聚焦——货币政策的“变”与“不变”》(20200705)中提到,预计7月政治局会议仍会维持当前政策定调,不过与前期政策环境略有不同的是,政策也开始防范金融风险累积形成后遗症。虽然二季度经济恢复情况超市场预期,但是上半年经济增速为-1.6%仍然是负增长。李克强总理在两会后的答记者问中也提出:“如果统算一下,实现了‘六保’的任务,特别是前‘三保’,我们就会实现今年中国经济正增长,而且要力争有一定的幅度。”基于当前的经济运行状态,完成保就业、脱贫攻坚、防范化解风险等重要的目标任务,仍然需要继续推动经济增长,维持当前逆周期政策的总体取向。

工业:供给侧无忧,工业生产“正常化”延续

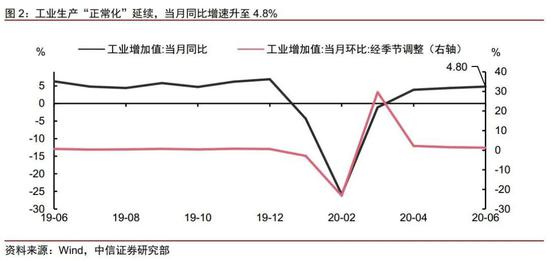

6月工业增加值同比增长4.8%,较上月进一步环比回升0.4个百分点,生产活动大体全面修复。6月,规模以上工业增加值同比实际增长4.8%,我们预期为4.9%,较5月环比增长1.3%。由于去年同期工业生产水平处于较高状况(去年同期增速达6.3%),这一工业生产增速表现预示我国生产活动已基本全面修复。二季度,全国工业产能利用率为74.4%,比上年同期下降2.0个百分点,但比一季度上升7.1个百分点,这均指向工业生产“正常化”的趋势延续。

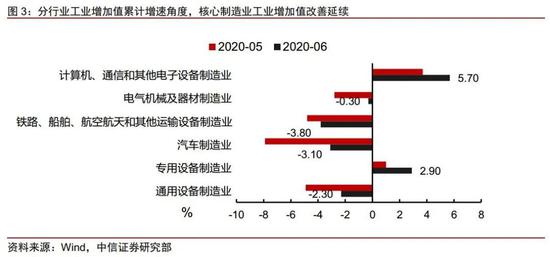

从6月的工业增加值增速修复结构中,除内需回升以外,外需也从拖累项重新转向为拉动。6月,41个大类行业中有26个行业增加值保持同比增长,较5月减少了4个行业,一定程度与去年同期的高基数有关。上半年,高技术制造业和装备制造业增加值同比分别增长4.5%和0.4%;其中6月份分别增长10.0%和9.7%,显示出高技术产业的景气仍在延续;同时,部分工程机械类和新产品产量增长较快,挖掘、铲土运输机械,集成电路,工业机器人,载货汽车产量同比分别增长16.7%、16.4%、10.3%、8.4%,而6月整体工业企业产品销售率为97.8%,也比上年同月提高0.5个百分点,也说明了整体工业需求的韧性延续。除此之外,6月出口交货值也由降转升,6月同比增长2.6%。伴随全球贸易活动触底回升,以及海外复工复产的推进,我们认为外需短期有望继续从拖累项转向为拉动项,成为近期的一个超预期因素,也会为后续工业增加值的进一步回升提供一定的支持。

投资:仍处于复苏轨道,地产投资累计同比率先转正

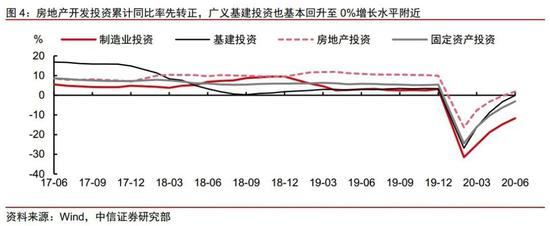

固定资产投资方面,上半年全国固定资产投资(不含农户)281603亿元,同比为-3.1%,我们预期为-3.5%,降幅比1-5月份收窄3.2个百分点。其中,民间固定资产投资157867亿元,下降7.3%,降幅收窄2.3个百分点。整体趋势基本符合我们之前判断。

分三大行业来看,回升步伐仍在延续,其中制造业投资仍在低位,而房地产开发投资累计同比率先转正,广义基建投资也基本回升至0%增长水平附近。三大行业的固定资产累计投资增速在6月进一步延续了回升趋势,其中房地产开发投资累计同比上升1.9%,年内首次回正;广义基建投资增速-0.1%,降幅较前月收窄了3.2个百分点,近乎回正;制造业投资增速-11.7%,降幅较前月收窄了3.1个百分点,整体恢复状况略好于我们此前预期。

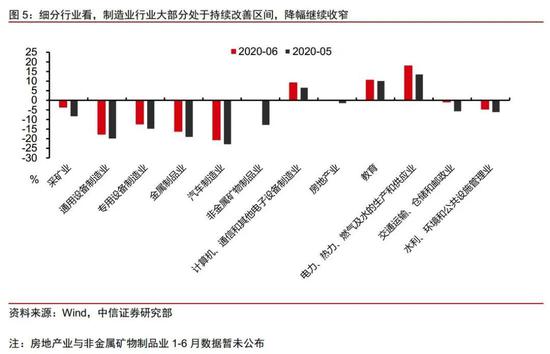

制造业投资同比降幅继续收窄,高技术制造业投资韧性进一步凸显。从1-6月数据来看,主要制造业行业投资累计同比增速仍在持续改善的区间。高技术产业投资增长6.3%,一季度为下降12.1%,其中高技术制造业增长5.8%。而高技术制造业中,医药制造业、计算机及办公设备制造业投资分别增长13.6%、8.2%,也体现出其韧性。从单月同比来看,6月制造业投资当月同比尽管仍处于负增长区间(-3.5%),但较5月降幅收窄了1.8个百分点,高于5月较4月的改善幅度(1.5个百分点),我们认为变化仍然积极。由于制造业投资是后周期变量,其周期变化要滞后于经济增长的变化,因此我们认为尽管制造业投资仍处于负增长区间,但整体趋势仍符合预期,我们延续全年增速持续小幅改善的判断,负增长的幅度年内有望持续收窄。

基建投资仍保持较好增长,但或受南方雨水影响,估算当月同比增速低于前月表现。基建方面,1-6月广义基建累计增速-0.1%,降幅较前月收窄了3.2个百分点,其中,分项观察,水利管理业投资增长0.4%,环比改善2.4个百分点;公共设施管理业投资下降6.2%,降幅收窄2.1个百分点;道路运输业和铁路运输业投资分别增长0.8%和2.6%,环比改善3.7和9.8个百分点;电力、热力、燃气及水生产和供应业投资增长18.2%,增速进一步提高4.4个百分点。而以估算的单月同比增速来看,包含电力、热力、燃气及水生产和供应业的广义基建6月当月增速为8.3%,较5月单月的10.9%有小幅回落。我们认为6月南方雨水较大或一定程度影响了基建的施工进度,短期对增速持续回升的幅度形成了扰动,但单月8%以上的增长速度仍然处于较好水平。后续来看,7月雨水仍然较大,一定程度对基建的施工条件继续形成制约,但我们认为整体雨水或洪水的影响仅会影响基建投资的进度,而非全年的总量。伴随地方专项债、特别抗疫国债等资金的进一步落地,后续基建仍将继续向上修复。

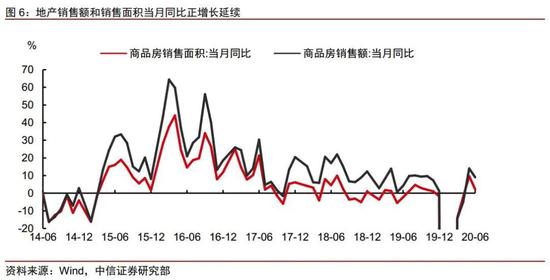

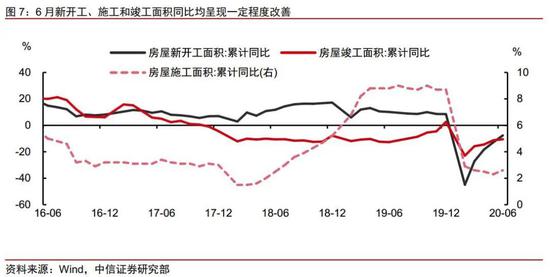

房地产开发投资依旧保持韧性,成为首个累计增速转正的主要投资分项。地产方面,1-6月全国房地产开发投资62780亿元,同比增长1.9%,年内首次转正。其中6月单月同比增长8.5%,较5月的8.1%进一步提升了0.4个百分点。同时,6月单月的地产销售面积和销售额也分别增长了2.1%和9.0%,较5月有所放缓,但仍然延续正增长。近期尽管出现了一定程度针对局部过热地区的地产调控措施加码的状况,但整体金融信贷环境仍然处于较好状况,6月居民中长期贷款增长也呈现超季节性表现,我们对后续的地产销售环境并不悲观。而从前瞻指标来看,1-6月,房屋新开工面积97536万平方米,下降7.6%,降幅收窄5.2个百分点;房地产开发企业房屋施工面积558776万平方米,同比增长3.8%,增速比1-5月份加快1.5个百分点;房屋竣工面积29030万平方米,下降10.5%,降幅收窄0.8个百分点。整体来看,我们认为今年在土地市场有所回暖、竣工持续驱动建安投资的逻辑下,对地产投资的判断不需要过度悲观,维持全年地产投资增速实现约6.8%的判断。

投资增速年内仍将保持上行趋势,6月广义基建投资预计转正。从6月的金融数据可以看到,整体社融增长仍然处于较高水平,6月达12.8%,我们认为整体信贷的快速回升将进一步支持后续投资活动的延续,而基建投资和地产投资也将延续其近期表现,保持单月两位数左右的增长速度。整体看,伴随年内地方专项债和特别国债的加快发行,我们预计投资有望进一步回升,现阶段投资的回升趋势将进一步延续。

消费:修复的曲线暂时性变平缓,后续将回归强劲

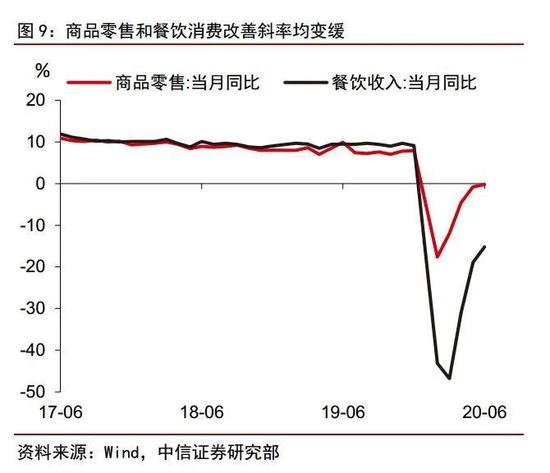

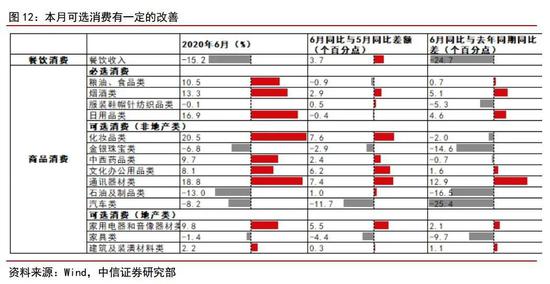

消费修复的曲线暂时性变平缓。2020年6月,社会消费品零售总额33526亿元,同比下降1.8%(实际下降2.9%,名义增速前值为-2.8%,去年同期为9.8%)。限额以上单位消费品零售额13107亿元,增速-0.4%(前值为1.3%,去年同期为9.7%)。整体社消增速修复略低于市场预期,主要受到商品消费高基数和国内部分地区疫情反复带来的餐饮消费修复较慢所致。6月社消中的商品消费增速较5月回升0.6个百分点至-0.2%,主要原因可能受到高基数的拖累。去年同期由于“国六”新标切换在即汽车大力度促销叠加618购物节消费主要集中在6月,因此单月的社消增速出现大幅跳升。而餐饮消费方面,6月北京等少部分地区疫情出现局部反复的情况,持续修复中的餐饮业再度受挫,跌幅收窄的幅度从5月的12.2变为3.7,修复速度放缓。

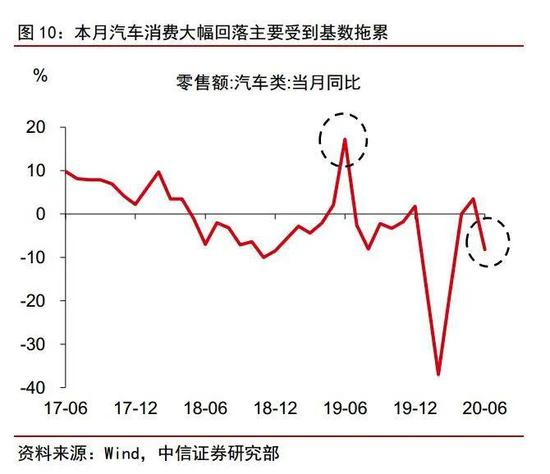

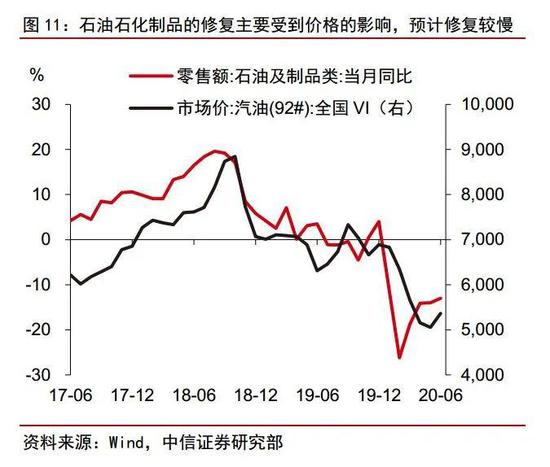

商品结构来看,汽车消费和石油及制品是本月的最大拖累。从商品结构来看,本月社消小幅负增长的主要拖累基本来自汽车和石油石化制品。单独汽车本月-8.2%的增长拖累GDP增速0.8个百分点。汽车主要还是受到去年同期“国六”新标生效前夕经销商大力度促销的影响,去年同期去库存带来单月汽车消费金额同比上升约15个百分点至17.2%,但后一个月份又回落19.8个百分点。所以导致本月汽车消费增速大幅回落的基数因素也是暂时性的,预计下月将有大幅好转,我们认为维持对汽车消费相对乐观的观点。石油制品方面,6月石油及制品消费增速下跌13%,主要还是受到价格的拖累。尽管目前价格出现逐步向上的趋势,但斜率较为平缓,我们预计石油及制品类的消费修复较为缓慢。

其他商品方面,必选消费品仍然持续高增长,“618”消费节带动的典型可选消费中的化妆品和通讯设备的增速分别实现了20.5%和18.8%的高增长,且较5月回升7.5个百分点左右,药品和文化办公用品也也均实现了高个位数增长。

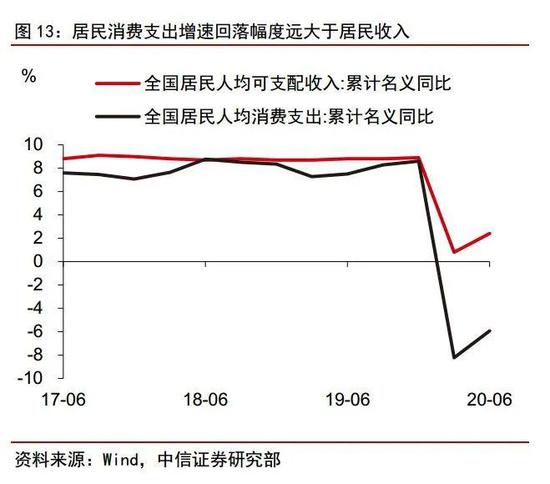

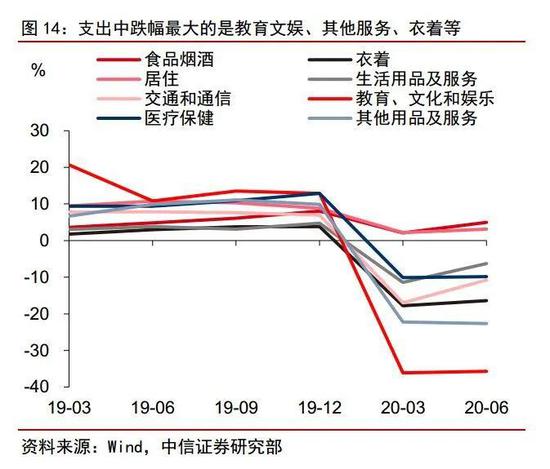

上半年全国居民人均可支配收入增速为2.4%,人均消费支出下降5.9%,收入增长而消费收缩的主要原因仍然是疫情的冲击,但只是暂时性的扰动。上半年全国居民人均可支配收入15666元,比上年同期名义增长2.4%,扣除价格因素,实际下降1.3%。全国居民人均消费支出9718元,比上年同期名义下降5.9%,扣除价格因素,实际下降9.3%。市场担心疫情带来的收入小幅增长而支出却大幅萎缩的特点会长期持续,我们认为这只是暂时性的扰动,后续支出还将回归到常态路径。主要原因有两点:1)疫情冲击带来的居民收入增长大幅回落导致居民储蓄增加,边际消费倾向下降,但该变化是随着对未来的预期动态调整的。因此随着经济增长回归疫情水平,居民对未来的预期改善,居民的消费倾向料还将提高;2)居民支出增速的大幅回落可能不仅受到主观消费意愿降低的影响,也受到客观的疫情冲击带来的社交安全距离等因素,导致部分消费需求的缺失,例如在居民消费支出中跌幅最大的主要是教育文娱、其他用品和服务以及衣着等都是疫情冲击后导致消费需求暂时性的减少,后续疫情解除后需求大概率还将回归常态。所以总体来看,我们认为导致社消修复斜率变缓的因素大部分为暂时性的因素,后续社消还将回归较强的修复趋势。

就业:压力有所减轻,但政策料仍会持续发力稳就业

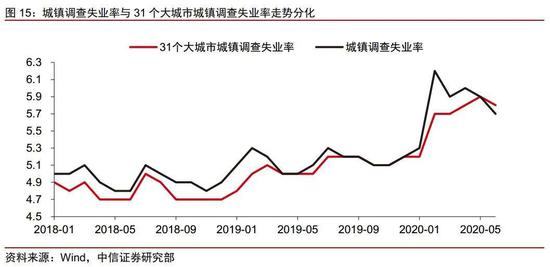

失业率小幅下降,但结构性就业压力仍存。6月全国城镇调查失业率为5.7%,较前值小幅下降0.2个百分点,为今年2月疫情发生以来的阶段性最低值。从趋势上看,随着基本面好转和稳就业等宏观政策的效果显现,就业压力有所减轻,但当前就业市场仍存在结构性问题。

一是大城市失业率从趋势和读数来看,已经差于全国平均水平。今年4月开始,31个大城市调查失业率持续上升,但全国城镇调查失业率开始走低;6月份,大城市失业率读数为5.8%,自18年数据发布以来首次高于全国失业率水平。我们认为可能的原因在于疫情后相比于低线城市,大城市的防控要求仍然较严格,部分商业活动尚未完全恢复,一定程度上影响了外来人口的就业。

二是今年将有超记录的874万大学生毕业,疫情后期导致招聘需求下降,求职面试受到一定限制,季节性就业压力仍然显著。从历史数据的季节性规律来看,毕业季的6-7月失业率会出现抬升。今年6月,全国20-24岁大专及以上人员,这部分人群主要是新毕业大学生,调查失业率达到19.3%,比5月份上升2.1个百分点。

三是海外二次疫情爆发,对国内相关外贸企业的就业岗位产生冲击。商务部数据显示,截止2018年,货物出口拉动的本国就业为9988万人次,以2019年城镇就业人员4.42亿计算,涉及外贸部门的就业人口占比达到22.5%。同时,6月PMI数据中新订单和新出口订单依然出现背离,新订单指数为51.4%,而新出口订单低于枯荣线为42.6%,尚未恢复到去年平均水平。

总体而言,虽然失业率显示劳动力市场供需有所改善,但上述结构性就业压力尚存,况且当前5.7%的失业率仍远高于2019年平均水平。因此我们认为从稳就业的角度出发,未来宏观政策力度不会有所减弱,政府提出的就业优先政策将持续强化,对保市场主体、特别是民营小微企业和个体工商户的扶持力度将处于较高水平。

(本文作者介绍:中信证券首席经济学家)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。