意见领袖丨王青(东方金诚首席宏观分析师)

下半年,工业生产继续修复的方向不变,但在当前水平上进一步反弹的空间已相对有限,边际动能将趋于放缓,具体上行斜率则取决于总需求修复力度。

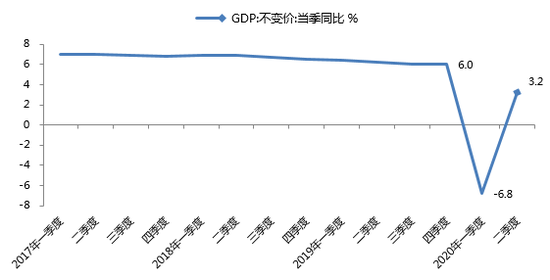

主要数据:据初步核算,2019年上半年GDP实际同比下降1.6%,其中二季度GDP实际同比增长3.2%,前值为下降6.8%。上半年规模以上工业增加值累计同比实际下降1.3%,其中6月单月同比增速为4.8%,前值4.4%。上半年固定资产投资累计同比下降3.1%,1-5月累计同比下降6.3%。上半年社会消费品零售总额累计同比下降11.4%,其中6月单月同比下降1.8%,前值为下降2.8%。

主要观点:二季度国内疫情进入稳定控制阶段,但海外疫情全面扩散,国内防控措施难以全面撤回,经济报复性反弹让位于修复性回升,当季GDP同比增长3.2%,略超市场预期。从经济增长动能来看,二季度工业生产增速持续回升,在总需求依然偏弱制约下,近期工业生产回升速度有所放缓。在需求端,二季度固定资产投资迅猛增长,成为拉动经济回升的主要力量;二季度以来消费需求持续回补,加之各地刺激消费政策频出,居民消费活动逐步恢复,但在疫情影响周期拉长、收入下滑等因素影响下,6月社零同比仍为负增长。

展望下半年,固定资产投资还有较大加速空间,消费修复也将稳步推进,但短期内全球疫情难现拐点,外需下滑风险较大。今年宏观政策逆周期调节力度较为温和,稳就业取代经济增长成为最重要的经济管理目标。预计下半年GDP同比有望向6.0%左右的常态回归,全年GDP增速中枢将在2.5%左右。在这个过程中,货币政策还有一定宽松余地,但基建项目遍地开花、房价大幅上涨的局面不会出现,下半年的逆周期调节将更加注重稳增长与防风险之间的平衡。我们认为,考虑到近期工业生产、服务业产出、消费、投资等诸多宏观指标已出现走平迹象,下半年需要关注“修复瓶颈”问题。预计未来包括货币政策在内的宏观政策将保持较高的灵活性,以应对包括“修复瓶颈” 在内的各类不确定因素。具体分析如下:

图1 实际GDP增速

资料来源:WIND,东方金诚

上半年,受疫情带来的剧烈冲击影响,GDP同比下降1.6%。其中,在国内疫情集中暴发的一季度,GDP同比下降6.8%;二季度国内疫情进入稳定控制阶段,但海外疫情全面扩散,国内防控措施难以全面撤回,经济报复性反弹让位于修复性回升,当季GDP同比增长3.2%,略超市场预期。

从经济增长动能来看,二季度固定资产投资名义增长3.8%,考虑到PPI处于大幅通缩状态,实际投资增速会更高,这样投资成为拉动二季度经济增长的主要力量;二季度消费仍处低迷状态,社会消费品零售总额同比下降3.8%,加之服务消费受到较为严格的限制,估计终端消费对经济增长会起到一定的负向拉动作用。最后,二季度受防疫物资出口大增等因素推动,我国出口韧性很强,出口金额与上年同期基本持平,而进口额则出现近两位数的降幅,净出口对经济增长意外起到了正向拉动作用。上半年工业生产与GDP增速基本同步,服务业生产指数也在二季度同比回正,与投资、消费和出口等数据整体匹配,显示当前经济复苏已进入较为均衡状态。6月城镇调查失业率降至5.7%,连续两个月处于6.0%的控制目标之内。

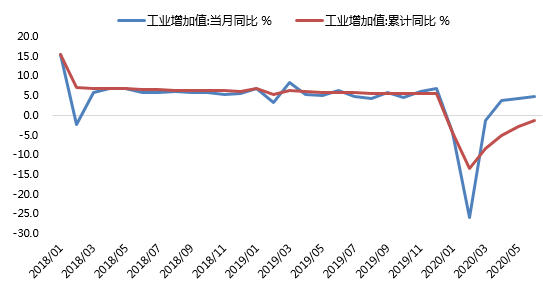

一、工业生产:二季度工业生产增速持续回升,1-6月工业增加值同比降幅较一季度明显收敛;但在总需求依然偏弱制约下,近期工业生产回升速度有所放缓。

6月工业增加值同比增长4.8%,高于上月值4.4%,延续3月以来的持续回升势头。进入二季度,国内疫情控制情况良好,虽有零星反复但不影响大局,工业企业基本实现复工复产。同时,需求端投资增速回升、消费需求回补,出口贸易也在前期积压订单出货、防疫物资出口和我国商品“替代效应”支撑下,表现出超预期的韧性,这对工业生产恢复也产生提振。1-6月累计,工业增加值同比下降1.3%,降幅比一季度收窄7.1个百分点,与GDP增速基本同步。

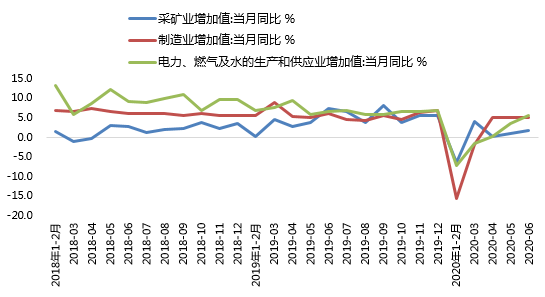

从回升斜率来看,工业生产加速势头正在放缓,6月工业增加值同比增速仅较上月加快0.4个百分点。更为重要的是,三大门类中,采矿业、电力燃气及水的生产和供应业增加值同比增速均有所加快,带动工业生产整体加速。这可能与建筑链条景气上扬相关,6月铁矿石价格上涨已预示当月采矿业生产增速将有所回升。但另一方面,在工业中占比最高的制造业增加值增速出现小幅回落,6月同比增速为5.1%,较上月下滑0.1个百分点。下沉到行业来看,6月41个大类行业中有26个行业增加值保持同比增长,少于上月的30个,行业增长面有所收窄。

我们认为,随着疫情对产业链、供应链冲击减退,复工复产基本到位——二季度全国工业产能利用率为74.4%,比上年同期下降2.0个百分点,比一季度上升7.1个百分点,工业生产的上行弹性主要取决于总需求修复力度。当前总需求仍明显弱于疫情前常态水平,是制约工业生产反弹幅度的主要原因。

图2 规模以上工业增加值增速 %

资料来源:WIND,东方金诚

图3 三大门类增加值增速

资料来源:WIND,东方金诚;注:2月数据为1-2月累计同比增速。

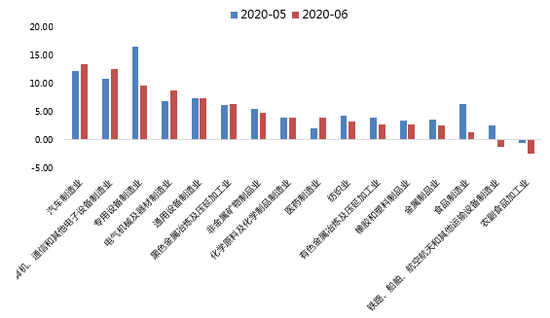

值得一提的是,受需求端非均衡修复影响,近期工业生产表现出行业分化特征:一方面,国内基建、地产投资加速,建筑链条相关行业增加值增长较快,钢材、水泥、挖掘机、铲土运输机械等建材和工程机械类产品生产表现亮眼。同时,6月汽车制造业增加值增速加快至13.4%,续创2018年下半年以来最高。此外,6月计算机、通信和其他电子设备制造业增加值同比增长12.6%,较上月加快1.8个百分点,或因海外疫情防控下,居家办公或学习要求推升对我国电子设备进口需求。但另一方面,由于国内消费需求回升较缓,扣除防疫物资后出口呈现负增状态,终端需求不足导致下游消费品行业生产景气较弱。

图4 主要细分行业增加值增速(当月同比,%)

资料来源:WIND,东方金诚

下半年,工业生产继续修复的方向不变,但在当前水平上进一步反弹的空间已相对有限,边际动能将趋于放缓,具体上行斜率则取决于总需求修复力度。从需求端来看,基建发力相对明确,消费仍将偏弱,出口面临较大不确定性。预计下半年工业生产景气度仍将主要由建筑链条和高新技术产业支撑,相关行业有望开启补库存周期,但下游消费品行业生产仍面临订单不足制约,需要加大政策扶持力度。考虑到下游行业多为中小企业集中的竞争性行业,除基建发力外,逆周期政策还将更多关注中小企业纾困、保外贸订单和提振国内消费需求。

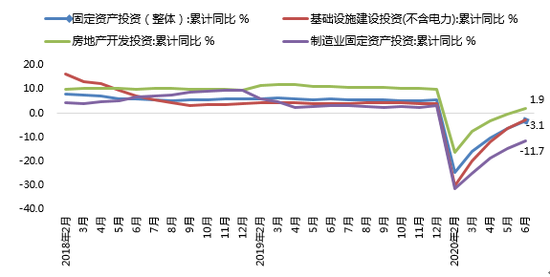

二、投资:二季度固定资产投资迅猛增长,成为拉动经济增长的主要力量

上半年固定资产投资名义值同比下降3.1%,降幅比1-5月收窄3.2个百分点。从近期走势上看,固定资产投资增速在各类宏观经济指标中保持了相对较快的修复势头。据测算,二季度固定资产投资同比增长3.8%(鉴于上半年PPI处于明显通缩状态,固定资产投资实际增速会更快),增速较上季度大幅回升近20个百分点。考虑到二季度GDP增速较一季度回升10个百分点,可以看出投资正在成为当前带动经济回升的主导性力量。

三大类投资中,上半年房地产投资累计增速率先转正,与二季度以来房地产市场迅速升温相对应;基建投资保持较快上升势头,正在发挥逆周期调节的关键作用。上半年制造业投资累计仍处于两位数的负增长状态,主要体现疫情冲击下需求不振、出口受阻以及企业盈利下滑带来的综合影响,企业投资信心较为低迷。

图5 固定资产投资及三类主要投资增速

资料来源:WIND,东方金诚

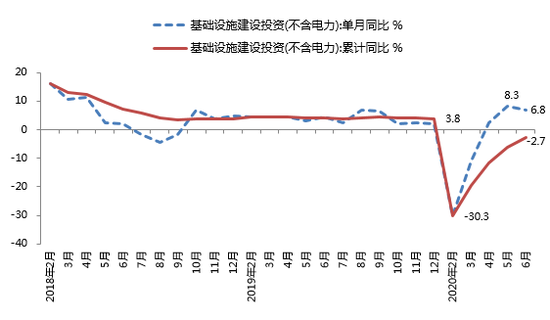

逆周期调节工具作用凸显,二季度基建投资迅猛增长;6月同比增速小幅下滑不会改变下半年基建增速整体加快态势。1-6月基建投资(不含电力)累计同比下降2.7%,降幅比1-5月收窄3.6个百分点,继续处于较快修复轨道。据测算,与去年同期相比,二季度基建投资增长6.0%,增速环比上季度大幅走高25.7个百分点,好于固定资产投资整体修复水平(近20个百分点),成为二季度投资乃至整个经济回升的核心动力。

二季度基建投资大幅增长背后的推动因素包括:首先,基建投资是当前宏观政策逆周期调节的重要工具,疫情稳定下来后,各地基建项目开工、施工速度明显加快。其次,以地方政府专项债发行量和新增企业中长期贷款(其中包括承担基建任务的城投企业中长期贷款)同比大幅增长为标志,过去两年制约基建投资的资金瓶颈问题得到显著纾解。最后,除传统的“铁公基”项目外,以“5G”等七大领域为代表的新基建受到普遍重视,正在成为当前基建投资的重要增长点。

具体到6月,基建投资同比增长6.8%,增速较上月小幅回落1.5个百分点——主要受上年基数垫高、以及近期南方多雨气候影响,但仍显著高于上年全年3.8%的平均增长水平。受疫情影响,今年各类资金支出进度较为滞后,下半年基建投资的资金到位规模会有更大幅度增长。由此,下半年基建投资增速还会加快,年底前个别月份同比甚至有可能超过20.0%,全年基建投资增速有望达到15.0%左右,逆周期调节作用将进一步显现。

图6 基建投资增速:单月与累计

资料来源:WIND,东方金诚

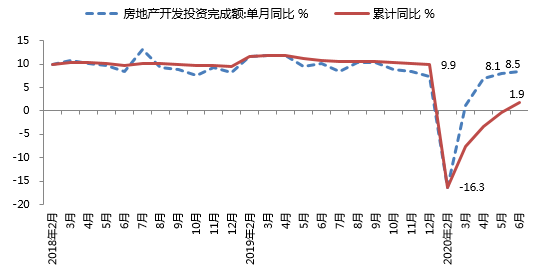

上半年房地产投资率先修复,下半年投资增速仍有可能加快,未来调控政策对房地产投资增幅会有一定抑制作用。1-6月房地产投资累计同比增长1.9%,增速比1-5月加快2.2个百分点,在三大类投资中率先回正。据测算,二季度房地产投资同比增长8.0%,增速比上季度回升15.7个百分点。支撑二季度房地投资较快增长的因素中,积压需求释放、房贷利率下调推动房地产市场迅速回暖是主要原因。其次,通过信贷、债券及销售回款等渠道,二季度房企融资环境也有明显好转。最后,二季度进入全面复工阶段后,房地产施工进度随之加快,其中5月以来商品房新开工面积同比持续正增长,施工面积则自年初以来一直维持正增长势头。

不过我们也注意到,近两个月房地产投资增速改善势头在接近去年全年增幅(9.5%)后,已经出现比较明显的放缓势头。这与近期深圳等部分城市房价出现两位数上涨后,调控政策放宽步伐放缓,以及二季度以来信贷余额增速走平直接相关。我们判断,下半年宽信用将继续向房地产行业外溢,商品房销售边际回暖将会延续,房地产投资仍有一定加速空间,预计全年投资增速不会明显低于去年。不过,伴随7月深圳出台“落户3年”等限购政策收紧等措施,下半年房地产调控大幅、全面放松的可能性已经很小。这意味着在今年不设经济增长目标的大环境下,下半年依靠房地产拉动经济的必要性在减弱。

图7 房地产开发投资增速:单月与累计

资料来源:WIND,东方金诚

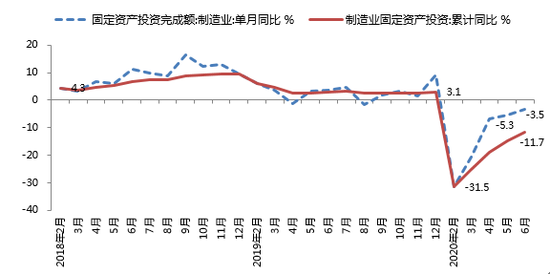

二季度制造业投资同比仍为负增长,行业利润增速下滑、外需前景走弱,企业投资信心受到冲击,下半年制造业投资回升步伐仍将较缓。1-6月制造业投资累计同比下降11.7%,降幅比1-5月收窄3.1个百分点,仍处深度负增状态,正在成为整个投资回暖的主要拖累。据测算,与去年同期相比,二季度制造业投资下降4.9%,是三大类投资中唯一继续处于同比负增长的类别。我们认为,今年以来受疫情严重冲击,大宗商品价格下降叠加终端需求走弱影响,工业品价格进入通缩状态,制造业利润大幅下滑。二季度后疫情全球扩散,目前仍处加速蔓延阶段,未来一段时间外需萎缩是大概率事件。以上事态均对制造业投资信心构成严重冲击。由此,尽管5月末制造业中长期贷款余额在政策激励下同比大幅增长19.6%,创2011年2月以来新高,且在上年基数明显偏低的背景下,6月制造业投资增速仍未摆脱负增长——6月制造业固定资产投资同比-3.5%,仅较上月小幅改善1.8个百分点。

展望下半年,PPI通缩态势将随大宗商品价格回暖而有所好转,政策面也会继续加大对制造业的扶持力度,月度制造业固定资产投资增速回正没有悬念。但外需前景存在很大不确定性,制造业投资信心恢复仍面临一定考验。整体上看,今年全年制造业投资累计增速仍将出现一定幅度的负增长。

图8 制造业投资增速

资料来源:WIND,东方金诚

综合考虑三大类投资在下半年的演化趋势,我们预计下半年固定资产投资增速将进一步加快,全年有望实现接近两位数的增长水平,进而在今年稳定宏观经济运行中发挥中流砥柱作用。

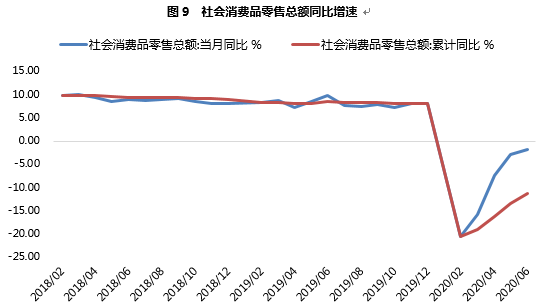

三、消费:二季度以来,消费需求持续回补,加之各地刺激消费政策频出,居民消费活动逐步恢复,但预想中的“报复性消费”并未出现,社零同比延续负增。由于前期积压的消费需求已基本释放,而新增消费需求不足,6月社零增速回升速度明显放缓。

二季度以来,消费需求持续回补,加之各地刺激消费政策频出,居民消费活动逐步恢复,尤其是汽车等耐用品消费有明显改善。但疫情阴云未散,加之就业形势严峻、可支配收入下滑抑制居民消费信心和能力,预想中的“报复性消费”并未出现,社零同比延续负增。1-6月累计,社零同比下降11.4%,降幅较一季度收窄7.4个百分点。其中,6月社零表现不及预期,同比名义下降1.8%,降幅较上月收窄1.0个百分点;扣除价格因素后,实际下降2.9%,降幅较上月收窄0.8个百分点。可以看到,由于前期积压的消费需求已基本释放,而新增消费需求不足,6月社零增速回升速度已明显放缓。

图9 社会消费品零售总额同比增速

资料来源:WIND,东方金诚;注:2月当月同比为1-2月累计值。

图10 全国居民人均可支配收入同比增速

资料来源:WIND,东方金诚

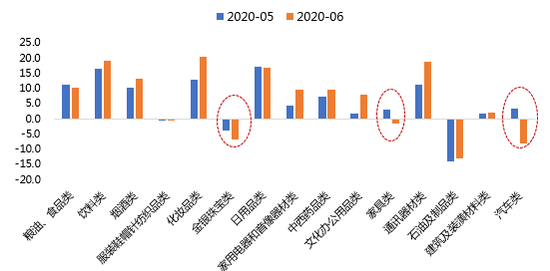

从具体商品类别来看,6月必需品消费表现相对稳定,但耐用品消费分化明显,增速涨跌不一。在化妆品、通讯器材类零售额增速快速上行的同时,前期拉动社零反弹的房地产相关商品、汽车和金银珠宝等耐用品消费改善力度减弱,成为拖累当月社零增速回升幅度放缓的主要原因。具体看,在房地产相关商品中,家具、建筑装潢材料零售额增长继续加速,但幅度放缓,家具零售额增速再度回落至负值区间;6月汽车销量增长减速,尤其是乘用车销量增速明显下滑,当月汽车零售额同比下降8.2%,增速较上月回落11.7个百分点;6月金银珠宝类零售额同比下降6.8%,降幅较上月扩大2.9个百分点。

图11 限额以上批发零售业零售额累计同比增速 %

资料来源:WIND,东方金诚

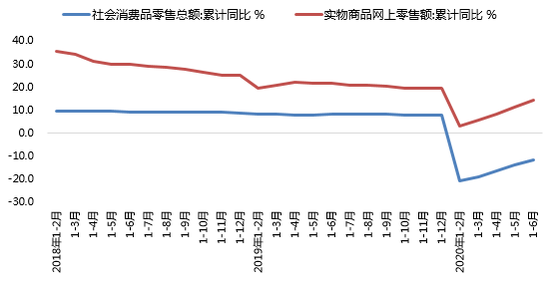

最后值得一提的是,由于居民线下消费活动仍受一定限制,不少线下商家开始转战线上,微商电商、网络直播等新模式、新业态迅速发展,今年以来,线上消费对稳定整体消费大局发挥了重要作用。1-6月实物网上商品零售额累计同比增长14.3%,较前值加快2.8个百分点,较一季度加快8.4个百分点,比同期社零累计增速高出25.7个百分点。

图12 社会消费品零售总额及实物商品网上零售额同比增速

资料来源:WIND,东方金诚

我们注意到,继3月多部门联合发布《关于促进消费扩容提质加快形成强大国内市场的实施意见》,提出要鼓励线上线下融合等新消费模式发展,大力发展“互联网+社会服务”消费模式等意见后,近期多部门再度联合下发《关于支持新业态新模式健康发展 激活消费市场带动扩大就业的意见》,强调把支持线上线下融合的新业态新模式作为经济转型和促进改革创新的重要突破口。可以看到,本次疫情客观上带动线上消费实现了一次阶跃式发展,而且这一势头不会在疫情消退后出现明显回潮。

展望下半年,在经济延续修复和各项促消费政策发力共同作用下,社零增速还有回升空间,但回升斜率将有所放缓。主要原因是国内后疫情阶段的补偿性消费需求已基本释放,而在下半年经济下行压力和就业压力仍然较大,居民收入增速明显下滑背景下,仅靠促消费政策难以大规模激发新增消费需求。此外,进入下半年,海外疫情仍处高发期,国内疫情防控常态化,仍会在一定程度上制约居民消费活动。我们预计,全年社零累计增速或难以摆脱负增。

四、下半年GDP增速将向6.0%左右的潜在增长水平回归,关注可能出现的“修复瓶颈”现象

展望下半年,固定资产投资还有较大加速空间,消费修复也将稳步推进,但短期内全球疫情难现拐点,外需下滑风险较大。今年宏观政策逆周期调节力度较为温和,稳就业取代经济增长成为最重要的经济管理目标。预计下半年GDP同比有望向6.0%左右的常态回归,全年GDP增速中枢将在2.5%左右。在这个过程中,货币政策还有一定宽松余地,但基建项目遍地开花、房价大幅上涨的局面不会出现,下半年的逆周期调节将更加注重稳增长与防风险之间的平衡。我们认为,考虑到近期工业生产、服务业产出、消费、投资等诸多宏观指标已出现走平迹象,下半年需要关注“修复瓶颈”问题。预计未来包括货币政策在内的宏观政策将保持较高的灵活性,以应对包括“修复瓶颈” 在内的各类不确定因素。

(本文作者介绍:清华大学公共管理学博士,东方金诚首席宏观分析师。)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。