文/新浪财经意见领袖专栏作家 招商银行研究院

预计明年货币政策相对灵活的基调不变,不过考虑到经济处在下行阶段,企业盈利或难见全面、大幅回升,叠加信用环境好转速度偏缓,各行业尾部风险仍存,违约常态或延续,民企或仍是违约高发区。

■ 债券违约面面观。2019 年债市违约趋于常态化,整体违约规模多于2018年,不过较2018H2,违约增多节奏减缓,截至12月20日,信用债违约余额1,449亿。分行业来看,信用违约主要集中在综合、建筑装饰、商业贸易、化工行业;分企业性质来看,违约最多的企业是民营企业,其次是公众企业;分是否上市来看,今年上市公司债券违约占比小幅提高;分区域来看,北京、江苏省、浙江省、山东省等地区的违约规模排名靠前;分主体评级来看,违约债券主体评级小幅上迁;分券种类型来看,公司债和中期票据的违约债券规模上升。

■ 债市违约的特点。2019年信用环境已明显改善,整体信用利差压缩。不过,债券违约规模和数量仍有上升,这主要是因为今年信用扩张速度相对缓慢,风险偏好提升偏缓,信用分化明显,弱资质主体仍面临融资困境。今年整体债券违约事件和原因多样化,违约主体集中在民企,城投是安全性较高的资产,但违约迹象增多。

■ 新增违约主体的特点。新增违约主体所在行业相对分散,所在区域也并不集中,以民营企业为主。从违约原因来看,多数新增违约主体债务结构安排不合理,地方国企多受盈利下滑、政策冲击等因素影响,民营企业除受到以上因素影响外,还受企业治理问题的影响,包括管理层扩张激进、股东权利之争、大股东掏空等。

■ 2020年违约常态或延续。预计明年货币政策相对灵活的基调不变,不过考虑到经济处在下行阶段,企业盈利或难见全面、大幅回升,叠加信用环境好转速度偏缓,各行业尾部风险仍存,违约常态或延续,民企或仍是违约高发区。

一、纵览2019年债市违约

(一)债券违约面面观

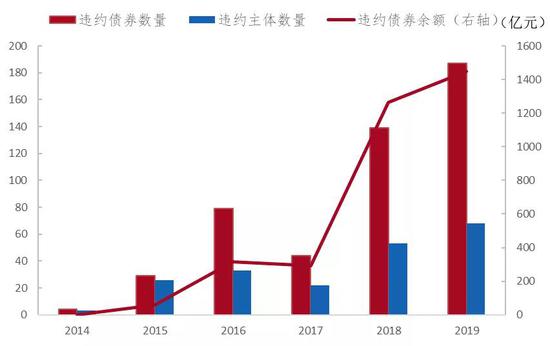

2019 年债市违约趋于常态化,整体违约规模多于2018年,不过较2018H2,违约增多的节奏减缓。截至12月20日,信用债违约余额1,449亿元,共计187只,多于 2018年全年的违约债券余额(1,263亿元)和数量(139只)。

图1:2019年债券市场违约数量、金额、涉及主体数量概览

资料来源:Wind、招商银行研究院

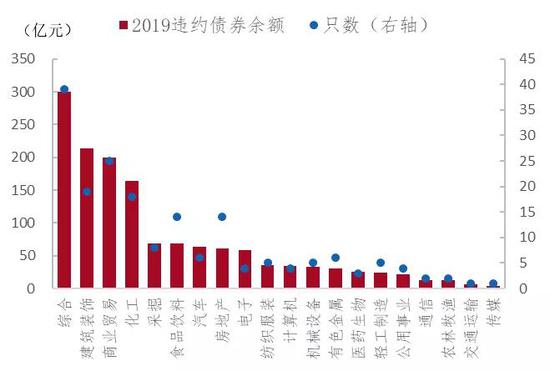

分行业来看,2019年信用违约主要集中在综合、建筑装饰、商业贸易、化工行业,涉及的债券违约余额分别为300亿元、214亿元、184亿元、164亿元,合计占违约规模约59%。相比2018年,综合、建筑装饰、化工、汽车等行业的违约规模明显上升,商业贸易、采掘、公用事业、交通运输行业违约规模回落。

图2:2019年违约债券所处行业分布

资料来源:Wind、招商银行研究院

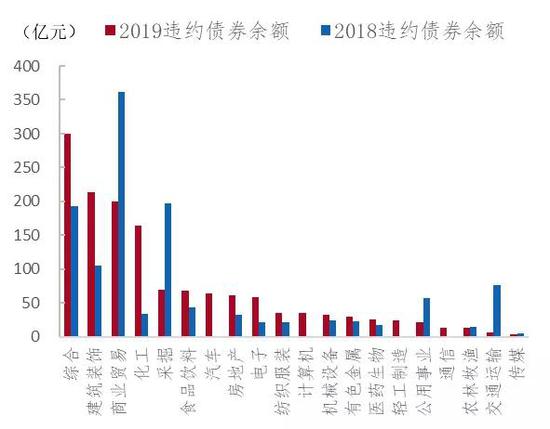

图3:2018年和2019年违约债券所处行业对比

资料来源:Wind、招商银行研究院

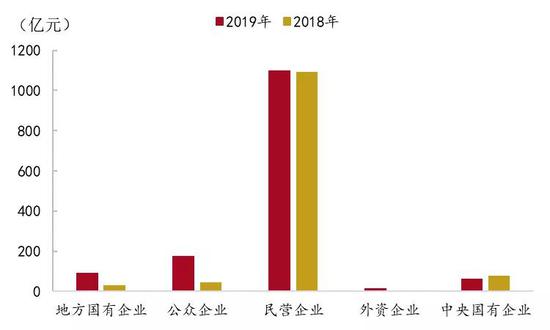

分企业性质来看,今年债券发生违约最多的企业是民营企业,其次是公众企业。具体来看,民营企业违约债券余额为1,086亿元,基本和2018年持平,占2019年违约债券余额的75%,共计153只;再次是公众企业,违约债券余额为175亿元,共计13只,较2018年小幅增多;其次是地方国有企业,违约债券余额为93亿元,共计7只,较2018年小幅增多;之后是中央国有企业,违约债券余额为79亿元,共计9只,较2018年小幅增多;最后是外资企业,违约债券余额为 16亿元,共计4只,较2018年微幅增多。

(注:依据公司大股东或实际控制人的属性,将企业的所有制类型分为国有企业、民营企业、外资企业、集体企业、公众企业。前四种类型的大股东或实际控制人明确,公众企业较为特殊,股权分散,实际控制人缺失。)

图4:2019年违约债券所属企业类型对比

资料来源:Wind、招商银行研究院

图5:2018年和2019年违约债券所属企业类型对比

资料来源:Wind、招商银行研究院

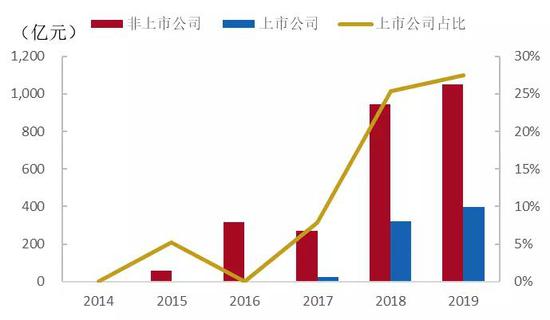

分是否上市来看,今年上市公司债券违约占比小幅提高。具体来看,上市企业债券违约规模约为398亿,占比27%,较2018年(25%)小幅提高。非上市企业债券违约规模约为1,052亿元,较2018年占比小幅下降。

图6:历年违约债券所属企业类型对比(民企和国企)

资料来源:Wind、招商银行研究院

图7:历年违约债券所属企业类型对比(是否上市)

资料来源:Wind、招商银行研究院

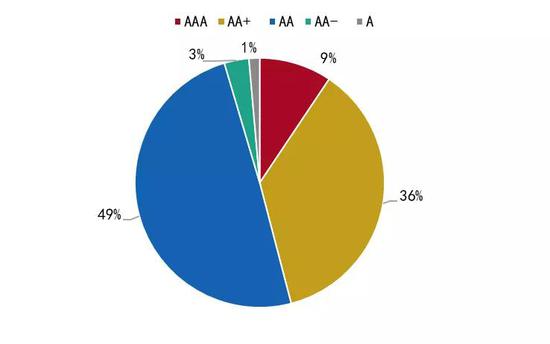

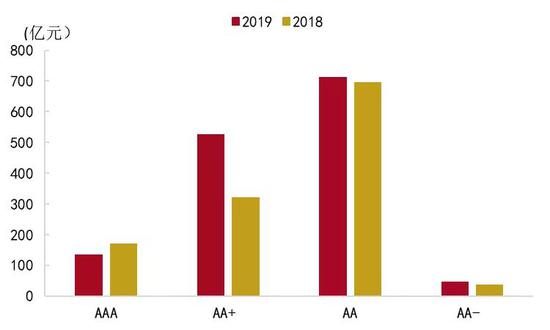

分主体评级来看, 2019年违约债券主体评级小幅上迁。AAA违约债券余额为135亿元,占比约9%;AA+违约规模为527亿元,占比约36%;AA和AA-违约规模共计759亿元,占比约52%。相比2018年,2019年违约债券中,AA+评级的规模明显增多。

图8:2019年违约债券评级分布

资料来源:Wind、招商银行研究院

图9:2018年和2019年违约债券主体评级对比

资料来源:Wind、招商银行研究院

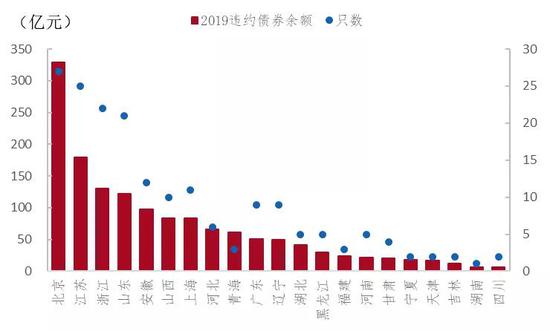

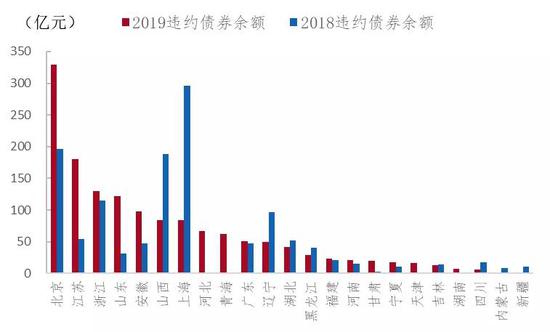

分区域来看,北京、江苏省、浙江省、山东省等地区的违约规模排名靠前,分别达329亿元、180 亿元、130 亿元、122亿元,合计占比超过五成(52%)。相比2018年,2019年江苏、山东、安徽的违约债券规模明显增加,山西、上海、辽宁债券违约规模回落。

图10:2019年违约债券所处区域分布

资料来源:Wind、招商银行研究院

图11:2018年和2019年违约债券所处区域对比

资料来源:Wind、招商银行研究院

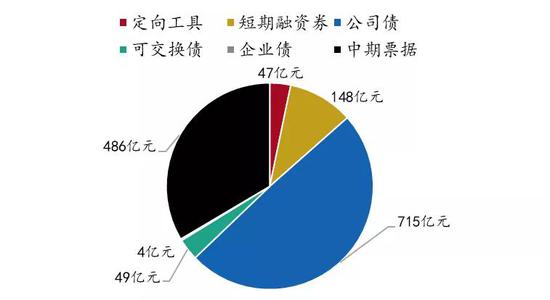

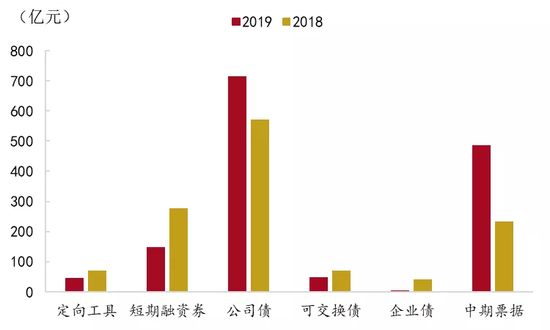

分券种类型来看,2019年公司债违约涉及规模715亿元,共计106只,占比约为49%;中期票据违约涉及规模486亿元,共计42只,占比约为34%。相比2018年,2019年公司债和中期票据的违约债券规模上升,短融的违约规模下降。

图12:2019年违约债券种类分布

资料来源:Wind、招商银行研究院

图13:2018年和2019年违约债券种类对比

资料来源:Wind、招商银行研究院

(二)债市违约的特点

2018年,金融去杠杆引发信用收缩,尤其在下半年,信用违约事件集中爆发,给整个信用市场带来冲击,当年的违约金额和数量较2017年均大幅上升。2019年信用环境已明显改善,整体信用利差压缩。不过,债券违约规模和数量仍有上升,这主要是因为今年信用扩张速度相对缓慢,风险偏好提升偏缓,信用分化明显,弱资质主体仍面临融资困境。

总结下来,2019年债券违约呈现以下特点:

违约主体集中在民企。尽管今年整体融资环境出现改善,但民企融资依然困难。尤其是在5月份包商银行事件后,银行流动性分层加剧,逐渐传导至信用债,民企受影响更明显,下半年民企违约债券规模占全年的比例高达66%。除外部流动性因素外,今年民企内部经营问题凸显,包括内部控制不当,财务造假等问题严重。

城投是安全性较高的资产,但违约迹象增多。今年城投平台的非标债务违约事件持续发生,并且违约迹象有向外蔓延之势。2019年12月,呼经开(简称,城投平台)私募债发生回售违约,之后在各方协调下,呼经开兑付部分违约资金,剩余未兑付部分签署了展期协议。

债券违约事件和原因多样。违约事件类型各式各样,包括技术性违约、场外兑付、破产重整、展期兑付、撤销回售等。违约原因类型层出不穷,债券违约共涉及68个主体,其中51个主体存在债务结构不合理、过度依赖外部融资等问题, 21个主体存在管理层扩张激进等问题,20个主体存在行业下行、公司盈利下滑、管理层扩张激进、股权质押等问题。

(三)新增违约主体的特点

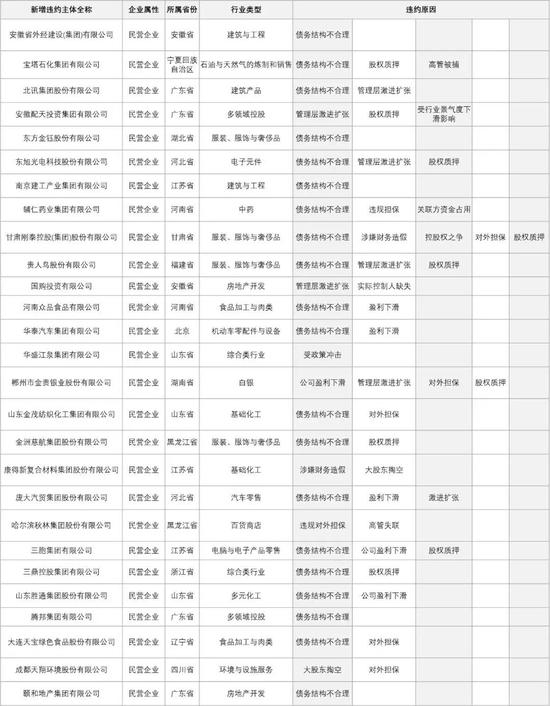

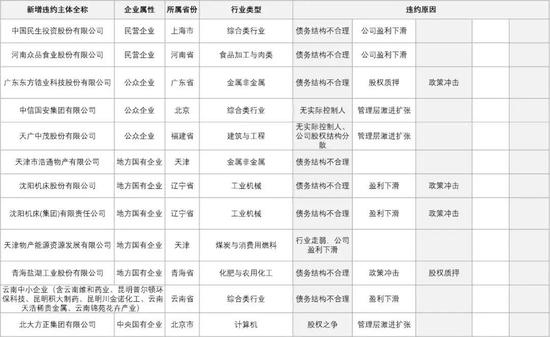

2019年新增违约主体39家,涉及的违约债券余额846亿元,共计106只,各新增主体违约原因总结如图14。新增违约主体所在行业相对分散,所在区域也并不集中,主体以民营企业为主。从违约原因来看,多数新增违约主体债务结构安排不合理,地方国企多受盈利下滑、政策冲击等因素影响,民营企业除受到以上因素影响外,还更多受到企业治理问题的影响,包括管理层扩张激进、股东权利之争、大股东掏空等。

图14:2019年新增违约主体和违约原因梳理(上)

资料来源:Wind、招商银行研究院

图15:2019年新增违约主体和违约原因梳理(下)

资料来源:Wind、招商银行研究院

二、2020年违约常态或延续

2020年违约常态或延续。预计明年宽信用的政策基调不变,不过考虑到经济处在下行阶段,企业盈利或难见全面、大幅回升,叠加信用环境好转速度偏缓,各行业尾部风险仍存,违约常态或延续。

信用分化将延续,民企仍是违约高发区。2019年Q3季报显示,国企和民企之间盈利分化明显,民企各项指标均弱于国企,且未来短期偿债压力较大,明年民企或仍将是债券违约的高发区。此外,尽管信用环境将进一步改善,但投资者风险偏好提升偏慢,低评级主体发债难度大,成本高,未来高低评级之间的分化将延续。2020年不排除某些中小银行再次出现资产处置问题,需要关注信用利差阶段性走阔、分化加剧的风险。

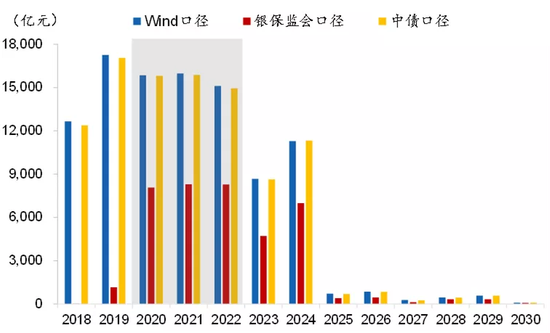

城投是否会出现违约?整体来看,2020年城投信用风险可控,受益于存量隐性债务化解工作的进一步落实,城投债还是投资者相对安全的选择。不过伴随着债务风险处置工作的推进,债券违约常态化,城投违约的可能性也会上升。经济较弱区域地方财政能力不足的问题仍存,若叠加偿债意愿不足,易出现违约的情况。此外,2020年城投债到期量居高不下,城投平台偿债压力仍大,需注意尾部风险。

“城投信仰”是否能继续被奉行?有观点认为“信仰”之下无理性,理性之中无“信仰”。我们认为未来是信仰之后,还会诉诸理性。随着债务风险化解工作的继推进,信仰存在但又可能会被打破,理性有限但也能防止疏忽。

图16:未来城投债到期量估算

资料来源:Wind、招商银行研究院

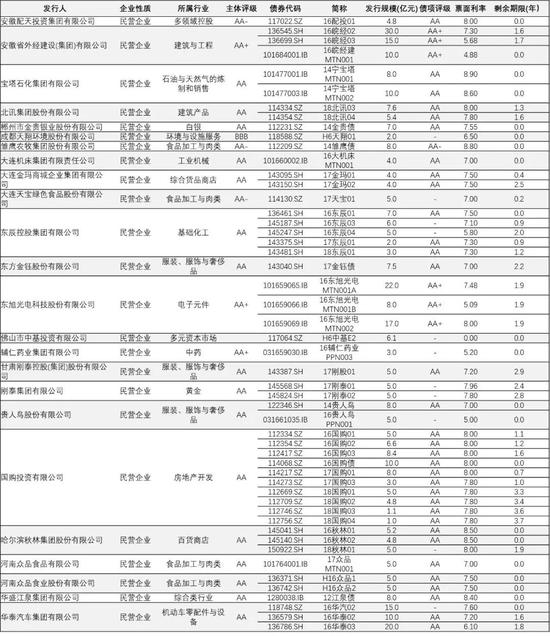

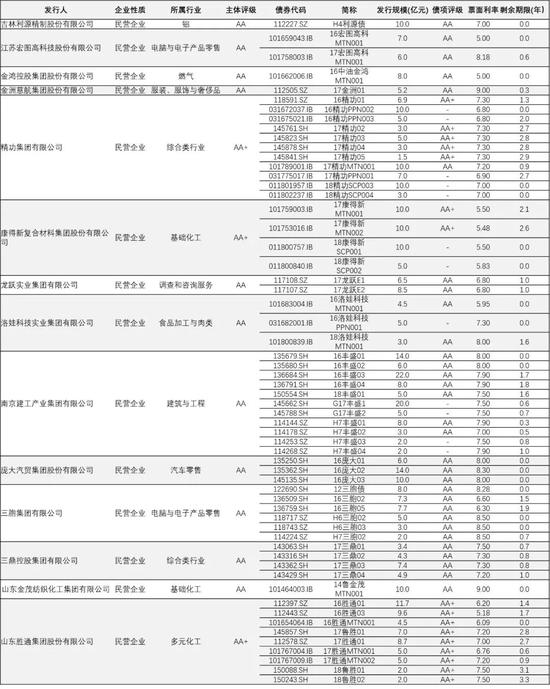

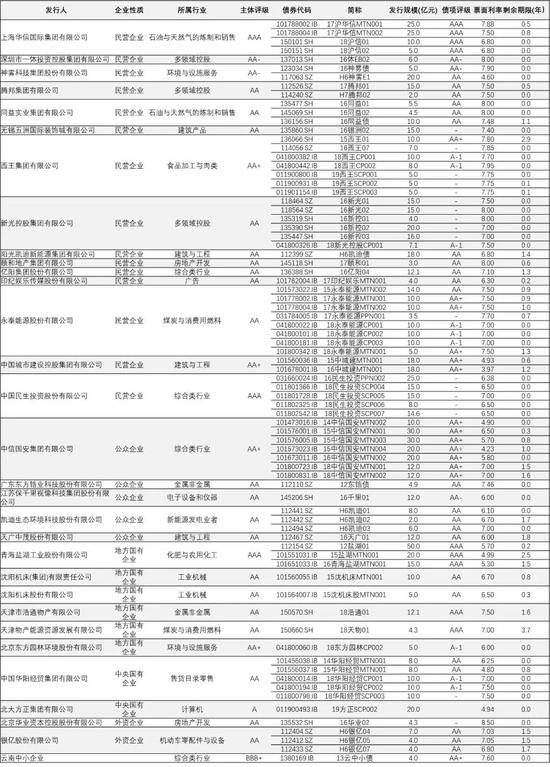

附录(2019年债券违约列表)

本期作者

柏禹含,资本市场研究员

刘东亮,资本市场研究所所长

(本文作者介绍:招商银行总行一级部门。研究领域涵盖宏观经济、区域经济、大类资产及重点新兴行业等。)

责任编辑:贾振飞 2031864307

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。