文/新浪财经意见领袖(微信公众号kopleader)专栏作家 李奇霖

在调控压力下,销售增速如市场预期出现了较大幅度的下滑,但投资却依旧坚挺,仍保持着近10%的同比增速,与以往“严调控-销售下滑-投资下滑”的历史经验相悖。但是,在度过了两年的调控与去库存并存的矛盾期后,棚改力量已经在收紧,调控对销售的负面冲击也在进一步加大,库存是否依然处于低位,过去低库存支撑投资的逻辑又是否还能持续?

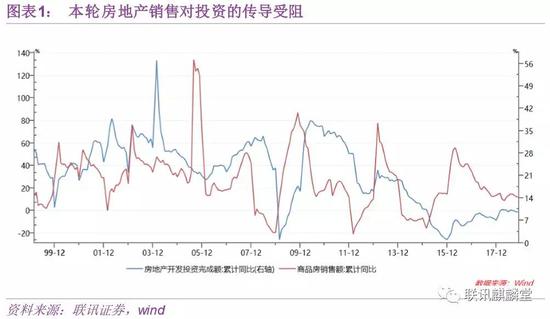

地产调控至今已经超过两年的时间。在调控压力下,销售增速如市场预期出现了较大幅度的下滑,但投资却依旧坚挺,仍保持着近10%的同比增速,与以往“严调控-销售下滑-投资下滑”的历史经验相悖。

市场大部分研究的解释是因为低库存。由于2015年以后棚改货币化安置比例升高、上一轮调控的松动,各城市累积的库存得到了有效去化。

房企为保证存货规模与业务的持续性,有补库存的需求,会加大拿地和开工施工力度,从而在销售增速下滑的同时使投资保持在较高的水平上。

但是,在度过了两年的调控与去库存并存的矛盾期后,棚改力量已经在收紧,调控对销售的负面冲击也在进一步加大,库存是否依然处于低位,过去低库存支撑投资的逻辑又是否还能持续?

对这些问题的回答,将直接影响到我们对房价、地产政策及宏观经济基本面走势的判断,具有重要的意义。

因此,我们利用本篇文章对此进行简要的探讨,主要回答两个问题:

1)明确各类房地产库存指标,以判断现在的库存情况;

2)根据当前的政策与经济环境,对未来库存的变化及地产投资的影响做简单的推演。

1

不同库存指标的辨析与判断

房地产库存是一个模糊的概念,视我们看待的出发点和角度不同,而有不同的口径。具体有以下三种:

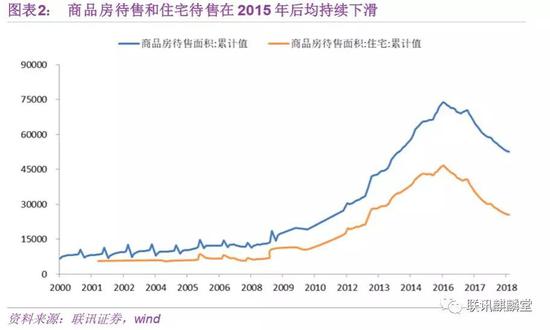

(一)产成品口径,竣工未售面积(现房库存)

该口径认为,只有项目竣工后可以用来销售但又没有销售出去的面积,才能算作库存,用累计待售面积衡量。

在这种口径下,全国商品房库存和住宅库存分别在2016年2月达到峰值7.39亿平方米和4.66亿平方米,之后便持续下降至今(5.26亿、2.65亿)。

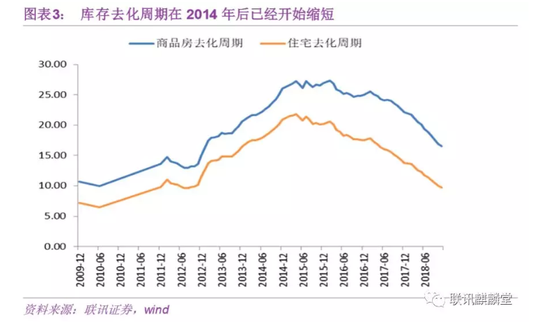

库存去化周期(库存面积/过去12月销售面积的移动平均)也在相似的时间点缩短,与我们认知的地产调控放松,大规模棚改货币化安置的展开时间基本相符。

(二)加上“半产成”品的口径,在建未售面积

房地产行业的“商品”和普通工业品不同,即便是仍在施工的“半成品”,依然可以用于销售,真正留存到竣工后再用来销售的规模基数不大。

鉴于处于施工阶段且未销售的面积在以后可能都会形成供给。因此除考虑已竣工但未销售的面积外,我们还要考虑依然处于施工阶段且没有预售出去的商品房面积。

计算公式为:房地产库存=施工未预售面积+竣工未销售面积

竣工但未销售的面积前文提及了,用累计待售面积衡量。施工但未预售的规模,统计局没有相应的指标,可得指标是施工累计面积。很多人会选择将施工累计面积乘以一个系数来代表施工但未预售规模。

而系数的选择比较主观,不同的研究人员有不同的看法,比较难做精确的估算。

有些研究另辟蹊径,将上市房企的预收款项/存货看做是施工面积中已经预售出去的比例,估算在30%左右,有一定的合理性,可以作为一个参考。

但上市房企存货的口径比较宽泛。它不仅包括了施工项目,也包括了未开发的土地储备、竣工后未销售的面积等项目。而这些项目的规模可能占了房企存货的50%以上。因此,以该比例作为施工面积里的已预售比例可能存在较大的误差。

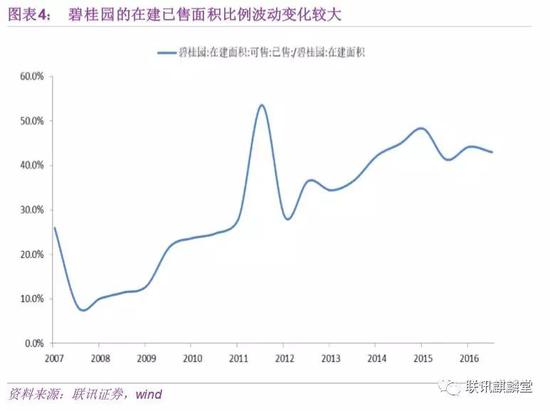

另外,我们注意到上市房企中,碧桂园有披露在建面积和在建面积中的已售面积。这两者的比值与我们所要的施工已预售/施工面积是较为相符的。

从数据来看,2007年至今波动较大,从8%到48%不等,如果我们单纯以一个固定的常数作为每一期施工未售比例来计算库存,可能会出现非常大的误差。

因此,我们认为要确切计算整个行业的在建未售面积,难度颇大,精度不足,容易扭曲库存的趋势变化,参考意义并不高。

现实中,与该口径的计算逻辑相似,有一定替代性的指标是累计可售面积。它指的是获得了销售资格但未销售出去的面积,既包含了竣工未售,也包含了部分施工未售面积,较现房库存更为全面。

但该指标只有部分城市的房管局披露,没有全国性的数据,施工未达到预售条件的面积也没有纳入其中,仍有局限性。

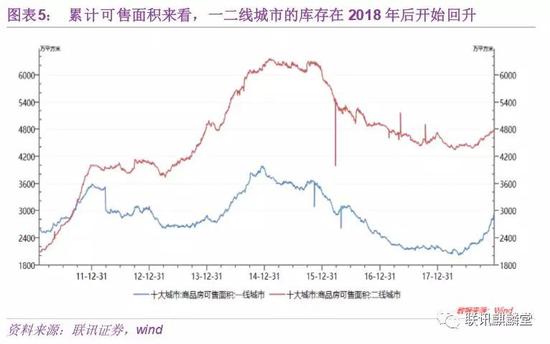

现在可以找到的是十大城市的商品房累计可售面积,如图5所示。从图5中,我们可以发现无论是一线城市还是重点二线城市,可售面积所代表的库存规模在2015年末就已经见顶,开始进入去库存周期,和现房库存指代的时间相差不远。

但是,与狭义库存不同的是,可售面积反映,在2018年后库存就已经开始累计回升了,现在已经重新回到了2016年年中的水平。(一二线城市库存的绝对规模分别是2900万平方米和4700万平方米)

(三)加上新开工,开工未售面积(广义库存)

广义库存常用(累计新开工面积-累计销售面积)来衡量。

逻辑在于:任何用于销售的商品房都是从开工起步的,项目一旦开工,其结果如果不是被销售,就只能是:1)在建未销售;2)竣工未销售;3)停工或烂尾三种形式。

而这三种形式都会占用房企的货币现金,影响房企的周转能力与商品房供给,可以算是库存的不同形式。

有些研究认为,新开工中有部分不能用于销售,或开工到竣工销售的过程会有损耗,应当在累积新开工面积中扣除一部分,所以会先用累计新开工面积乘以某个系数,再减去累计销售面积,而系数一般常用0.9。

这种做法虽然对库存的绝对规模有一定的影响,但不会改变库存变化趋势,无碍大局,乘或不乘均可,本文选择不乘系数。

与前两种统计口径相比,该指标的优势在于:第一,全面,对库存的反映更为确切;第二,数据可得性较强,各省和全国的总量数据均有披露,可做横向比较。

劣势在于,数据最早只能追溯至1999年或2000年,在此之前的新开工累计面积和累计销售规模无法统计。换言之,我们无法得知1999年或2000年之前的存量库存规模,可能会影响指标的精确性。

接下来,我们利用该指标所得结果,对全国和各省份的商品房库存做简单的解析,图形如下6、7、8、9、10所示。

第一,提前说明,商品房主要分为住宅、商业营业用房和写字楼三大块,后两个可统称为商业地产,数据均来自于万得。

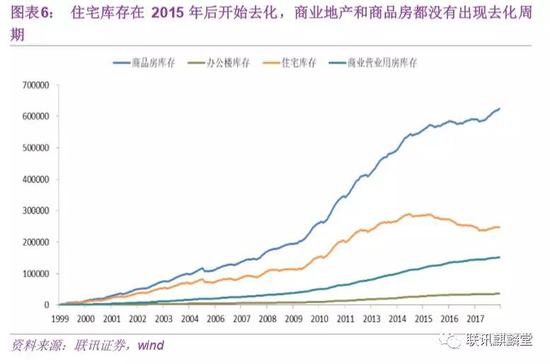

第二,从全国范围来看,商品房广义库存从1999年开始便持续增长,至今已有62.44万亿平方米,去化周期达到了40个月,并没有出现所谓的去库存阶段,和前两种口径所反映出来的情况不尽相同。

分项来看,商业地产库存一直累积是商品房没有去库存阶段的主要推手。住宅库存由于限购限贷的松动、棚改货币化安置的大规模推广等因素,在2015-2017年有过短暂的去化。

但随着调控再次收紧,销售力量下滑,2018年又开始逐渐回升,和我们开篇的分析相符。目前住宅库存的绝对规模大约是24.77万亿平方米。

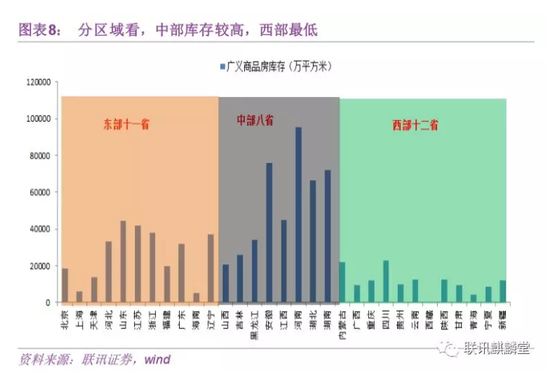

第三,分区域看,中部8个省份的广义商品房库存规模最高(43.53万亿平方米),东部其次(28.92万亿平方米),西部最少(13.51万亿平方米)。

这种位次排布与三个地区的地理环境、经济状况有关。西部省份虽然整体面积广阔,但西南多山,西北多荒漠戈壁,在扣除保障粮食供给的耕地后,真正可用于实际建设房屋的土地面积较少,供给受限严重。

东部经济繁荣,北上广深四个一线城市及大部分热点城市,均集中于此,无论是居民的住宅购买力,还是商业地产需求在三个地区中都是最强的。

中部虽然省份最少,但一供给端约束少,二需求购买力不如东部,在供给偏多而需求偏低的中庸条件下,自然会累积最多的库存。

第四,在计算时,我们发现上海、西藏、江西三个地区的住宅库存规模出现了负数,和直觉感受相悖。

对此,我们认为,有可能是因为我们没办法考虑1999年/2000年之前的存量库存,所以导致1999/2000年-2018年之间的累计新开工面积会在一定时间内小于累计销售面积。

举个例子。假设1999年之前有10亿的广义库存,1999-2007年累计新开工建设了3亿,累计销售4亿。那么如果只看1999-2007,会很明显的发现新开工面积要小于销售面积,存在着1亿的缺口,广义库存也因此变成了负数。

(四)对三种库存口径及现有地产库存情况的总结

综合三个库存指标所反映出来的信息,我们可以得到以下三个相对确切的结论:

1、住宅确实经历了去库存阶段,现房库存和广义库存最低都曾回到2012年-2013年的水平,对投资有一定的支撑。

2、商业地产没有去库存,现在库存还处于历史高位。

3、广义住宅库存和现房库存的走势在2018年开始出现分化。现房库存继续下降,显示去库存仍在持续,而广义住宅库存开始累积,表明去库存周期已经结束。

原因在于,房企加快了周转率,很多建设项目在施工阶段就已经被预售出去了,留存到竣工后再销售的现房面积,其基数本身可能就要比以往更低。

因此,现房库存所反映出来的库存可能并不真实,我们倾向于涵盖了施工和停工项目的广义库存所反映的信息——现在房企已经在累库了。

2

库存的变化与地产投资

我们认为明年广义库存会进一步累积,并传导至现房库存,受此影响,地产投资增速会进一步下滑。

短期来看,部分城市的房地产调控力度已经出现了减弱的信号,如限售放开,限价暂停等,市场对于地产周期重新启动,地产销售再起的预期也开始增强,库存似乎有继续去化的可能。

但是,一来房地产松绑的城市目前仍是少数,从点到面需要时间。限购限贷、首付比例与按揭贷款成本等影响居民购房需求的核心限制也没有松动,销售增长的力量目前来看依然偏弱。

二来中央经济工作会议仍在强调“因城施策”,在短期内像以往出现全线松动的可能性不高,部分库存去化已经较多、房价存在上涨动力的城市还会继续保持力度,三四线城市的棚改也还会收紧。

如果说2017-2018年是“调控加强+三四线城市棚改放量”,那么2019年可能就是“调控走平或弱化+三四线城市棚改收紧”的反向组合。

在这样一个矛盾对冲的组合作用下,地产销售要大幅转好,概率较小。

三来商业地产明年也不存在转好的基础。理论上讲,办公楼和商业营业用房的需求在于企业部门和居民部门对消费和办公场所的依赖,如果明年周期继续向下,企业扩规模和居民增加消费的动力不强,商业地产逆势去化库存的可能性较低。

加上电商平台的快速普及扩张,线上销售渠道对线下的替代增强,商业地产的需求会受到明显的打击。

因此,至少在2019年,商品房库存增长的趋势依然会延续。

为保证现金周转和盈利,房企会首先减少拿地,充分利用现有土储,加快开工和施工,与销售的速度与规模匹配,保证自身的库存合理。

在这种情况下,我们会先看到土地购置增速减弱,新开工和施工增速加快,房地产投资的支撑力量由土地购置向建安投资转变。

再往后,销售进一步下滑,库存进一步累积时,房企会开始减少新开工,加快存量施工项目的推进,这时建安投资的力量被削弱,房地产投资增速将加快下行。

当前我们看到了第一步,土地购置减弱,开工和施工加快。如果地产核心限制不全局放松,明年上半年可能会出现第二步。

中长期来看,位于20-44岁的置业主力人口比例自2011年起,就已经出现了较大幅度的下滑。如今出生率依然没有明显的起色,十几年几十年后的置业人口规模可能也难以出现大幅度的增长。

住房作为一种可长期使用的耐用品,在房企销售给居民部门后,库存实际并没有消失,只是发生了转移。

如果置业人口增长的速度变慢甚至为负值,居民资产负债表无法再继续承接,那么转移可能受阻,房企的库存可能就会加速累积,届时地产投资增速会继续下台阶。

(本文作者介绍:联讯证券首席经济学家)

责任编辑:陈鑫

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。