文/新浪财经意见领袖(微信公众号kopleader)专栏作家 黄志龙

最近央行采取了年内第三次降准的放水政策。值得注意的是,过去几个月的数据显示,宽货币并未带来社会总信用的扩张,而是出现了“宽货币、紧信用”的格局。这背后有哪些原因推动?此次降准能否提振企业家投资信心?降准资金是否会流入到房地产市场?请看下文分析。

“宽货币、紧信用”格局形成

在此,有必要简要分析一下“宽货币、紧信用”的基本形势。

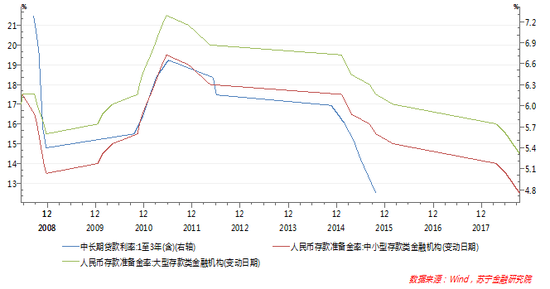

经过此次降准,大型商业银行和中小型银行的存款准备金率分别下降至14.5%和12.5%,一年期贷款基准利率继续保持在4.75%的低位,两大货币政策关键指标均低于上一轮宽松周期2008年-2009年的低点(参见下图)。

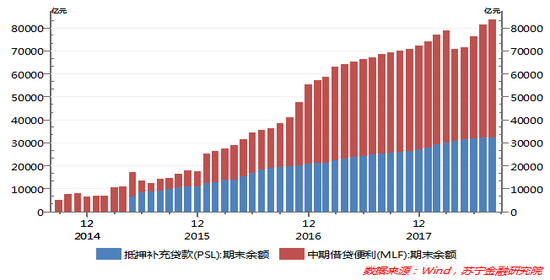

值得注意的是, 8月末央行流动性投放的另外两大主要工具——中期借贷便利(MLF)和补充抵押贷款余额已分别高达3.22万亿元和5.12万亿元,均创下历史新高,二者合计规模已超过8.34万亿元(参见下图)。

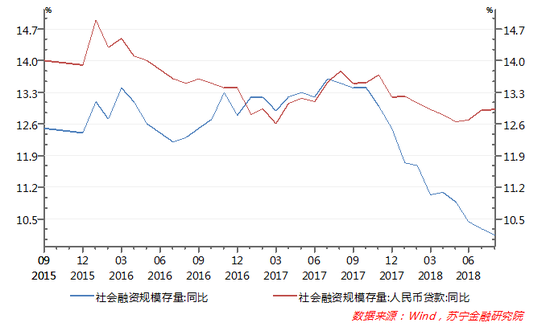

在此货币政策宽松环境下,社会融资和整体信用收缩问题依然较为严重,至今年8月末,社会融资存量余额同比增速已降至10.14%,创下有统计数据以来的历史新低(参见下图)。

新格局形成的三大原因

新格局形成的三大原因为何此次货币政策的宽松,却没有形成信用扩张的政策效果,其背后原因可能有以下三个方面:

首先,金融强监管是本轮信用收缩之源。为了防控重大金融风险,此轮金融强监管可以说是史无前例,但也给社会总信用增长带来了两方面结果:

其一,央行宽松政策释放的流动性,大规模淤积于短期资产,即流动性较高的资产,其主要原因在于资管新规要求银行理财向净值型产品转型。净值型产品的特点是金融机构流动性偏好上升,这导致商业银行对期限更长的企业债券持有量大幅下降,这同时也是今年以来大量信用债到期之后难以接续的重要原因。

其二,金融强监管使得表外融资向表内转移,但这一趋势也形成货币流动性转变成社会信用的重要障碍,其原因在于:表外融资是在表内融资基础上开拓的企业融资新途径,主要是向无法从表内融资的项目提供资金。由此,表内信贷与表外理财资产风险偏好不同,使得表外信用收缩难以通过表内信贷扩张来弥补。

反映到融资结构上,资管新规征求意见稿发布以来,社融中表外融资三大主体——委托贷款、信托贷款和未贴汇票连续4个月同步大幅收缩(参见下图)。而在社融较为宽松的2013年和2016年,三大表外融资工具占社融比重都在30%左右,即便是2014年-2015年清理影子银行时期,三大表外融资也没有出现同步收缩的现象。

其次,商业银行补充资本金压力和“惜贷”现象凸显。在宏观审慎评估体系(MPA)实施之后,广义信贷与资本充足率也成为商业银行MPA考核最为关键的两个项目,广义信贷是限制商业银行表外融资的快速扩张,而资本充足率则是约束表内信贷扩张。在MPA考核之下,资本充足率考核实行“一票否决制”,即一旦资本充足率不达标,该机构宏观审慎评估就不合格。

根据监管部门要求,2018年末银行核心一级资本充足率、一级资本充足率和资本充足率分别要达到7.5%、8.5%和10.5%,系统重要性银行再加1个百分点。从数据上看,短期内商业银行资本充足率达标的压力不大。但是,资管新规执行之后,银行表外资产大规模回归表内,加上大量不良资产消耗银行资本,使得银行补充资本金的压力与日俱增。

据不完全统计,今年以来主要上市银行通过定增、可转债、非公开发行等渠道募集资金5312亿元,用于补充核心一级资本和其他一级资本(参见下图)。但是,上市银行都是大银行,数千家中小银行的资本充足率达标的压力更大,补充资本金的渠道更缺乏。据联讯证券统计,至今年上半年末,全国511家中小银行中有22家资本充足率不达标,相比2017年末增加了14家。

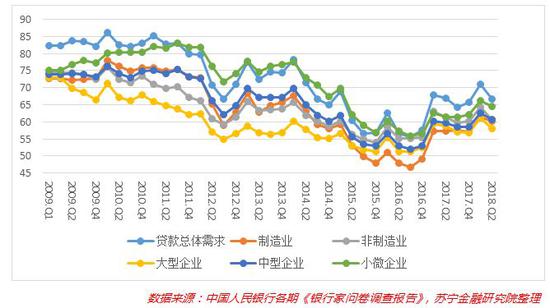

在此背景下,尽管货币政策转向宽松,但银行资金并没有完全流入实体企业,加上中小企业、民营企业违约风险有所上升,大量资金在银行间市场积聚,商业银行“惜贷”现象或问题凸显,小微企业、民营企业融资难、融资贵的问题仍然无法解决,反映到央行6月15日公布的《2018年第二季度银行家问卷调查报告》中,二季度货币政策感受指数(宽松程度)虽然已有所回升,但银行贷款审批指数却仍在持续下行(参见下图)。

最后,实体经济资金需求持续疲软。从资金的需求侧看,国内经济回落、中美贸易摩擦前景不明,使得企业家变得更加保守。即使央行实施宽货币政策,企业投资意愿不强与金融机构“惜贷”使得目前社会总信用仍处于紧张状态。

从央行的调查数据看,今年二季度实体经济贷款总需求、制造业和非制造业贷款需求全面下滑,大型、中型、小微企业的贷款需求也全线回落。可以预计的是,实体经济融资需求疲软的趋势还在持续。

全面降准的政策效果前景乐观

全面降准的政策效果前景乐观整体来看,此次降准政策的效果还是值得期待,而且降准释放的流动性也不会大规模流入到房地产市场。这是因为除了货币政策调整之外,最近财政政策、棚改政策将为货币政策发挥作用提供有效支撑。

第一,财政部承诺加大减税降费力度,提振企业家信心。财政部部长刘昆发文表示,将“全面落实已出台的减税降费政策,同时抓紧研究更大规模的减税、更加明显的降费措施,真正让企业轻装上阵、放手发展。”这一政策预期将提升企业家投资发展的信心。

第二,加大出口退税力度,对冲外部冲击。10月8日的国常会上,中央决定进一步完善出口退税政策,加大出口退税力度,这一政策目标指向明确,即为了应对贸易战对出口企业的冲击,为外贸企业减轻实质负担,助力企业应对当前复杂国际形势。

第三,房地产严调控和棚改政策优化,降准资金将不会大规模流入房地产市场。市场预期此次降准是房地产市场的重大利好,但是中央严控房地产的政策没有改变,而且被市场寄予厚望的“金九银十”并未到来。同时,国常会上已经为棚改政策定调,要求“严格把好棚改范围和标准”,“因地制宜调整完善棚改货币化安置政策”,由此可见,驱动三四线城市房价暴涨的棚改大跃进将恢复常态。因此,宽货币释放的流动性不会大规模进入到房地产市场。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。