文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 朱海斌

自十九大以来,中国政府越来越多地强调“质量第一”,似乎愿意为了更高的增长质量容忍小幅下降的增长速度。然而,中国政府并不会为了推行激进的结构性改革而允许破坏性的经济增长减速。

朱海斌:中国对经济增速小幅放缓容忍度提高

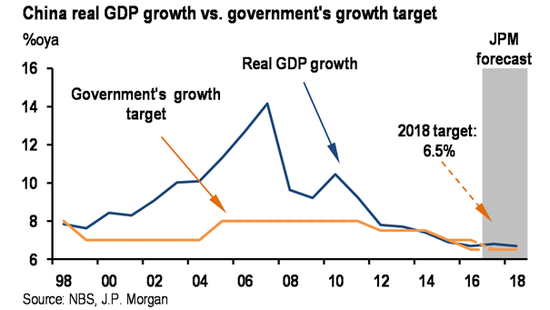

朱海斌:中国对经济增速小幅放缓容忍度提高国务院总理李克强在第十三届全国人民代表大会第一次会议上作政府工作报告。2018年政府工作报告将今年经济增长预期目标设定在6.5%左右,与去年6.5%左右的目标基本一致,但去年报告中“在实际工作中争取更好结果”的表述今年没有出现。总的来说,在越来越强调“质量第一”的环境下,中国政府看起来愿意容忍经济增速在一定程度上的放缓。在我们看来,2018年“6.5%左右”的经济增长预期目标是比较合适的、可以实现的,尤其是考虑到中国对于经济新动能的政策支持以及全球经济以高于趋势的水平保持同步增长的外部环境因素。

更加注重经济增长质量、持续推进结构性改革

2018年经济增长预期目标维持在“6.5%左右”不变并去掉了“力争在实际工作中争取更好结果”的表述,这符合我们的预期。总的来说,自十九大以来,中国政府越来越多地强调“质量第一”,似乎愿意为了更高的增长质量容忍小幅下降的增长速度。然而,中国政府并不会为了推行激进的结构性改革而允许破坏性的经济增长减速。

总的来说,考虑到全球经济以高于趋势水平的速度保持同步增长,以及中国对于经济新动能的政策支持,我们认为2018年“6.5%左右”的经济增长预期目标是比较合适的、可以实现的。此外,值得关注的是,城镇新增就业目标维持在1100万人不变,且政府工作报告首次将城镇调查失业率指标纳入预期目标,突显中国政府对经济增长再平衡、拉动内需及就业市场稳定的持续关注。

同时,政府工作报告还强调了持续推进供给侧结构改革,污染防治以及发展新动能。

强调经济进一步开放及市场化

由于对贸易紧张关系的担忧日益升温,中国政府强调了经济进一步开放及市场化。除金融业对外开放(放宽或取消银行、证券、基金管理、期货、金融资产管理公司等外资股比限制)外,政府工作报告还提出今年要全面放开一般制造业,扩大电信、医疗、教育、养老、新能源汽车等领域开放。此外,政府工作报告还指出将下调汽车、部分日用消费品等进口关税。总的来说,中国政府着重强调了对全球化和自由贸易的支持以及通过协商方式解决贸易争端。

积极的财政政策

2018年财政赤字率目标下调至2.6%,但地方政府专项债券发行规模进一步上调。2018年全国财政预算赤字设定在2.38万亿元(占GDP比重为2.6%),2017年预算赤字23.8亿元(占GDP比重为3.0%),其中中央财政赤字1.55万亿元(与2017年的1.55万亿元持平),地方财政赤字8,300亿元(与2017年的8,300亿元持平)。尽管2018年整体预算财政赤字率目标(占GDP的百分比)低于2017年,但政府工作报告提出,今年拟安排地方政府专项债券1.35万亿元(2017年为8,000亿元),增幅大约为GDP的0.5% ,在我们看来,这是今年为地方政府融资提供额外支持的另外一个途径(除预算赤字目标外)。

我们预期扩增财政赤字将小幅收窄。我们预期2018年整体扩增财政赤字占GDP比重将小幅下降至10.6%,2017年为11.0%。最近几年值得关注的一个现象是,实际财政赤字往往高于官方目标(下表中的第1.1项vs第1项)。此外,计算预算财政赤字时并未包括地方政府专项债券(下表中的第2项)。与此同时,整体扩增财政赤字小幅变动主要反映的是地方政府融资状况趋紧、对PPP项目的监管趋严。此外,如上所述,2018年政府工作报告中提出将进一步减轻企业和个人税负,全年为企业和个人减税8000多亿元,减轻非税负担3000多亿元。

稳健、中性的货币政策

政府工作报告重申“稳健的”货币政策保持中性。与以往不同,今年未设定具体的M2和社会融资规模增长目标。2017年M2和社会融资规模增速目标均为12%,而M2实际增长仅为8.2%,社会融资规模实际增速(官方数据)为12.0%。报告指出将维护流动性合理稳定,提高直接融资特别是股权融资比重。报告亦指出将疏通货币政策传导渠道,用好差别化准备金、差异化信贷等政策。汇率政策方面,报告重申中国政府将深化市场化汇率改革,保持人民币汇率在合理均衡水平上的基本稳定。

2018年CPI或将小幅上行。我们预期2018年CPI将小幅上行,平均同比涨幅在2.3%左右,反映出食品价格温和反弹,此外核 心CPI相对平稳。与此同时,主要受去年同期高基数影响,2018年PPI同比涨幅料将小幅收窄至3.9%左右,2017年为6.3%。

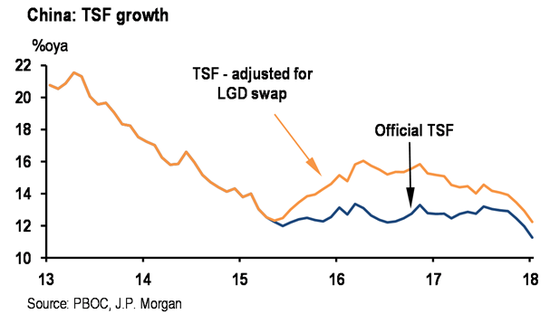

我们预计基准利率将维持不变(但不排除年内上调利率的风险),且整体信贷增速将进一步放缓。我们预计金融行业及企业去杠杆在2018年将继续,整体信贷增速将进一步小幅放缓。2018年实际社会融资规模增速(指不包括地方政府债券置换及不能计量的影子信贷的官方社会融资规模) 料将放缓1-2% 。

另外,我们预计2018年公开市场操作利率将小幅上行大约20个基点,同时,央行将利用公开市场操作(包括各种流动性工具)及定向降准来积极管理流动性。我们的基线预期是,基准政策利率将保持不变,但政策利率上调的可能性不容忽视。尤其是,如果CPI 意外上行(受食品价格反弹幅度强于预期或全球大宗商品价格意外上行,影响波及中国等因素影响),且经济增长动能进一步稳固或意外上行,加之围绕美联储将持续加息的市场预期升温,中国央行今年可能考虑上调基准政策利率。

关注今年的宏观政策执行情况

整体而言,今年宏观政策执行情况将是关注重点。尤其是,过去一年金融行业监管趋严的影响并不及预期严重。然而,展望未来,货币与财政政策普遍趋紧及金融监管更加严格所产生的影响将是关注重点。值得指出的是,信贷方面,截至目前整体信贷增速放缓主要集中在影子银行业务,而银行今年已将部分表外贷款以常规贷款的形式转回表内。

此外,随着经济再平衡的持续推进,新兴增长领域显示出强劲的增长态势,而这些行业往往对信贷的依赖度较低,这在一定程度上缓解了信贷增长放缓对整体GDP增速造成的拖累。此外,财政政策方面,中国政府日益关注减轻民营企业税费负担,民营企业经济活动将从中受益。

综上所述, 就我们作出的GDP增速预期(2018年全年GDP增速为6.7%)而言,风险似乎略微偏向下行,尤其是考虑到一季度GDP增速(我们预期一季度GDP季调折年环比增速为6.9%,同比增速为6.8%)。

(本文作者介绍:摩根大通中国首席经济学家)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。