文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 赵毅

中国房地产业仍有较大发展空间,不必因调控的深入而灰心丧气。但只有那些适应形势变化,先人一步抓住未来巨大的成长空间的企业,才能享受这一独特行业带来的丰硕成果。

中国房地产仍有较大发展空间

中国房地产仍有较大发展空间房地产开发与资金的关系

经过调控前市场的主动调整和一年来调控政策的打压后,房地产业的资金总量虽然一直在规模性增长,但其构成来源已经发生微妙的变化。

1、来自当年度的资金,在 2016 年以约 15 % 的增幅实现绝地反击成果,扭转了之前增长率一直低于上年结余资金增长率的历史局面(2016 年,来自上年度结余资金的增长率仅为 5 % 的水平),但在 2016 年内,呈现出双双微弱下降的局势;

2、进入2017年,上述局势又上演了一场绝地大反转的大戏:

上年资金结余增长率大幅跳跃至30%以上的高位,且呈持续上扬态势;

而本年资金增长率,却如丫鬟般羞羞切切,欲低还高,最终由三月份的 11.5 % 一路下滑至九月份的 8 %,也未能摆脱跌势的纠缠。

这其实预示着政府本轮调控欲达到的目标之一,即 “ 通过政策和行政手段的双重打压,逼使房地产企业降低杠杆,加大自有资金投资比例,减少金融风险 ” 这一目标已经出现阶段性成果!

今后的房地产业,是大鳄的盘中餐!中、小企业,一边凉快去吧!

在房地产投资资金来自国内贷款、利用外资和自筹资金、其它资金这四个方向而言,虽然总量都在增长,但在统计期内,还是出现了如下明显的趋势:

1、来自银行的国内贷款,在资金总量中的比例于统计期内基本维持在 14.76 % - 21.79 % 区间徘徊,2017 年呈现出逐步回落态势,但因规模的持续增长,其增长率仍然维持惯性上升状态;

2、来自海外的资金,在资金总量中的比例于统计期内尽管一直处于可有可无的地步(一直低于 1 %),在 2017 年仍然呈现出占比越来越低的局面。因调控政策限制资金流向房地产业,虽然在 2017 年外资增长率出现 308 % 的巨幅增长率,但仅仅是昙花一现,瞬间归于沉寂,风光不再;

3、自筹资金部分,在资金总量中的比例于统计期内维持在 30 % - 43 % 区间,2017 年结束了之前的一直下降趋势,呈现出小幅上升态势,但因调控对资金来源的严格监控,其增长率在 2017 年出现较大的提升,由 2 月份的 -17.2 %,大幅提升至 9 月份的 10.4 %,变化惊人;

4、来自其他渠道的资金,在资金总量中的比例于统计期内维持在 34.86 % - 51.53 % 区间,自 2012 年 9 月以来,一直扮演着主要资金来源渠道的角色。尽管调控力度空前,但在 2017 年,这部分资金在总量中的占比仍然超过 50 %,回落幅度也很小。但其同比增长率,经历 2016 年的高位后,处于明显下降通道(由 2017 年 2 月的 27.7 % 下降至 9 月的 10.4 %)。

房地产行业的金融属性在严苛的房地产调控背景下,仍然 “ 屹立不倒 ”,国内贷款收紧,外资又似 “ 扶不起的阿斗 ”,只能苦炼内功,靠自筹资金和资本运作来强化自己的发展基础。

越来越佩服许教授的前瞻性,从不踩错宏观节奏的步伐,即便出现一时的头昏脑热(如跟着姚员外起哄),也是立马清醒,表现出令人惊异的纠错态度(损失 70 亿也在所不辞)和能力(引入巨额资本,大幅降杠杆、提收益),这种功夫,绝非一般人可比!!!

1、房地产业应付款占总资金的比例在统计期内维持在 13.37 % - 19.45 % 之间,由 2015 年 3 月的阶段性高位(19.45 %)逐步回落至 2017 年 9 月的 16.05 % 的水平;

2、应付款占当年度资金的峰值出现在每年春节前,连续三年逐步升高至接近 50 % 的水平,之后迅速回落,恢复至略高于 20 % 的状态,上演周而复始的轮回大戏;

3、应付款同比增长率呈现出连续性显著走低的态势,由 2012 年 2 月的历史性高位(72.4 %)持续下滑至 2017 年 7 月 5.3 % 之后回升至 9 月 8.2 % 的水平。

上述现象,一方面说明过往习惯了 “ 空手套白狼 ” 经商环境的房地产商,要继续通过加大账期变相实现资本运作目标的路,眼看着变得越来越窄。另寻出路,既是现实需要,也是无可奈何的选择!

另一方面也说明,房地产供应链上的上游供应商,也因为经济环境的变化,现金流压力日益明显,无法或不再接受总包、房地产商的垫资或赊账安排,“ 一手交钱、一手交货 ” 的供应关系将成为越来越明显的趋势。

房地产在施、新开工和竣工面积间关系

1、在施面积总量仍处于上升趋势中,但在增长率方面由2012年2月 32.8 % 的最高记录,一路下滑至 2015 年 12 月的阶段性低谷 -0.7 % 的水平。 2016 年 2 月明显提升至 4.2 %,但随后又进入小幅回落曲线,年均增长率为 2.9 %。2017年开始,又掉头窄幅上升,年均增长率为 2.6 %;

2、 在统计期内,新开工面积的高峰值出现在 2013 年,累积面积达到 145845 万平米。2014、2015 连续两年总量下滑,分别是 124877 万平米和 106651 万平米,同比上年分别下降14.38 % 和 14.60 %。2016 年开始抬头向上,年底累计值为 115911 万平米,同比上涨 8.68 %。2017 年 10 月累计新开工量达到 104125 万平米,同比上升 22.96 %。

在增长率方面,同样是 2013 年处于阶段性高位,年均增长率为 5.98 %,年末增长率维持在 11.6 % 的水平。进入 2014 年,出现断崖式下降,直接跌至 -29.6 % 的阶段性低位。之后,连续两年处于负增长状态,但下跌趋势在缓慢缓解中。2015 年底,新开工面积增长录得 -14.6 % 的数据。进入 2016 年,行业信心得到有效恢复,2 月份新开工面积增长率实现绝地反弹,达到 9.7 % 的水平,并一直处在 6.7 % - 18.1 % 区间调整。2017 年 3 月,新开工面积增长率达到阶段性高点 18.1 % 后开始一路下行至 10 月份的 9.6 %。

尽管如此,与2016年同期相比,2017 年的新开工量仍处于高位水平。而与阶段性高峰期的 2013 年相比,2017 年 10 月新开工面积总量是 2013 年同期的 91.27 %,总量仍很惊人。

3、商品住竣工面积的统计期高峰值出现在 2014 年,总量为 80868 万平米,占在施面积的 15.7 %,占新开工面积的 64.76 %。2015 年下调至 73777 万平米后,2016 年又微升至 77185 万平米的水平。2017 年,同比又开始窄幅下调,至 10 月份,竣工面积总量为 46559 万平米,同比下降 2.65 %。

在增长率方面,2016 年扭转了之前的下行趋势,按 “ 年初高、年末低 ” 的行业特性正常运行,年均增幅为 15.55 %。2017 年,总体增长率有所下降,且呈持续下行状态。截止到 10 月底,增长率为负值,-2.7 %,年均增长率为 4.23 %。

商品住宅竣工面积占在施面积的百分比一直在相对稳定的区间(年均 6.04 % - 8.90 %)运行, 但总体呈现逐年走低趋势(2016 年例外,为 7.33 %)。而其占新开工面积的百分比呈现逐年上升态势,年均占比为 44.3 % - 60.57 %,2017 年虽有下降,但降幅有限。

在施和新开工面积的持续性惯性增长,在调控力度有增无减的政策环境下,对房价下行和市场预期构成显著压力,预示着 2018 年房地产市场会相对艰难,必须做好足够的准备。

竣工面积占新开工比例的日益提升,既是压力,其实也是机会。在消费日益成为GDP贡献第一动力的今天,抓住竣工入伙机会,从客户角度斟酌痛点解决方案,用好、用足这一流量入口节点资源,一定会培养出新的增长点!

这张图与与前一张图几乎表现的一模一样,原因主要是中国房地产业目前的主要投资着眼于商品住宅,其余产品因总量有限,对整体趋势的影响微乎其微。

在此就略过对此图的分析,前述分析和结论可以完全照搬即可。

与住宅产品的各种情况相比,商业营业用房体现出很多不同的特征。

1、施工面积总量整体一直处于上升通道,进入年开发量十万平米的时代。但在经历 2012 至 2014 连续三年平均 20.93 % 的平稳上升期后,于 2015 年开始,增速出现明显调整,年均增幅下调至 10.3 % 的水平。2016 年、2017 年下调幅度更大,增速分别是 7.45 % 和 3.04 %,降幅惊人。

2、新开工面积总量在2013年创下峰值(25902 万平米)记录,之后开始回调。而其占施工面积的百分比也由 2012 年的 22.01 % 的均值,均速下滑至 2017 年的 9.93 % 的均值。

在年均增速方面,2012 - 2015 年,连续四年下调,各年年均增速分别为 10.96 %、4.17 %、- 6.39 % 和 - 9.01 %。2016 年回升至 5.18 % 后,2017 年再度失守,进入负增长,- 3.90 % 的水平。

3、在统计期内,竣工面积总量除 2015 年出现小幅回落外,其余年份均处于总量小幅上升状态。其占施工面积的百分比除 2016 年出现小幅回升外,其余各年份均处于窄幅下调状态。由 2012 年的 7.74 % 的均值,均速下滑至 2017 年的 5.27 % 的均值。

在年均增速方面,2012 - 2015 年,连续四年下调,各年年均增速分别为 25.74 %、14.35 %、5.35 % 和 - 5.23 %。2016 年回升至14.24 % 后,2017 年再度下调至 312.28 % 的水平。

由于互联网,尤其是移动互联网对实体店铺的冲击已经非常显著,发展商对商业性物业的投资开发意愿已如 “ 惊弓之鸟 ” 般无法把握,这种趋势在大多数三、四线城市很可能会越演越烈。

竣工面积占施工面积的比例日益下滑,显示出发展商面对不确定市场的应对措施是被动放缓开发节奏来减少压力。如果在放缓的过程中,通过研究消费者需求的场景设计,打造痛点解决方案,这种节奏的放缓就是极有价值的!

否则,只能是延缓死亡的周期而已!

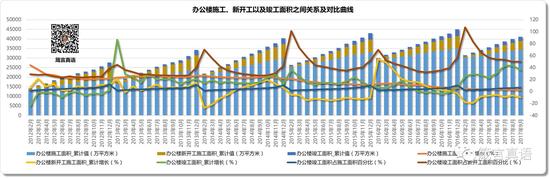

办公楼产品与商业营业用房有很多相似之处,又有其独特之处。

1、施工面积总量整体一直处于上升通道,2015年开始迈过年开发量三万平米的台阶。但在经历 2012 至 2014 连续三年平均 25.27 % 的平稳上升期后,于 2015 年开始,增速出现明显调整,年均增幅下调至 14.7 % 的水平。2016 年、2017 年下调幅度更大,增速分别是 10.15 % 和 3.65 %,降幅惊人。

这个趋势,与商业营业用房的趋势何其相似!

2、新开工面积总量在2014年创下峰值(7349 万平米)记录,之后开始回调。而其占施工面积的百分比也由 2012 年的 19.15 % 的均值,均速下滑至 2017 年的 7.84 % 的均值。

在年均增速方面,2012 年和 2013 年保持相对稳定状态,年均增速分别为 8.91 % 和 8.23 %。2014 年2月,增速大幅跌落至 - 27.3 % 的阶段性低位,之后迅速回头,至当年 10 月,创下年度高点,达到 23.6 % 后又掉头向下,进入连续负增长通道,并于2015 年,录得 - 11.25 % 的记录。2016 年,上演了一场反转大戏,办公楼新开工面积增长率陡然回升至 54.4 % 的高位后,持续下行至今。2016 年和 2017 年,年均增速分别是 18.77 % 和 - 10.33 %。

3、在统计期内,竣工面积总量呈持续上升状态。其占施工面积的百分比除 2015 年出现小幅回升外,其余各年份均处于窄幅下调状态。由 2012 年的 5.18 % 的均值,均速下滑至 2017 年的 4.48 % 的均值。

在年均增速方面,呈现出明显波动状态,2012 - 2017 年,各年年均增速分别为 - 4.86 %、27.05 %、16.91 % 和 17.90 % 和 4.26 % 、32.39 % 。2017 年,写字楼竣工面积增长率增速显著。

写字楼市场表现和商业营业用房的境遇可谓 “ 难兄难弟 ” ,均不容乐观,施工面积和新开工面积增速在双双下降,但竣工面积增速却在明显上升,说明市场销售环境会变得越来越艰难,价格上涨空间不容乐观。

写字楼开发商和空间运营商联合,做场景、走差异化,恐怕是减少经营压力的可选道路!

房地产住宅、写字楼以及商业用房相互间关系

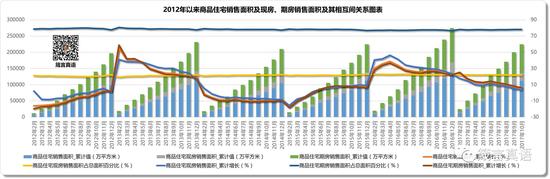

1、商品住宅销售总额在 2013 年达到 67695 亿元的高位,2014 年短暂回调至 62396 亿元,之后连续上升至今。2015 年、2016 年的记录分别是 72753 亿元和 99064 亿元,截止到 2017 年 10 月,录得 85532 亿元的成交记录,同比增幅为 9.62 %。

在同比增长率表现方面,2012 年由 2 月份的 - 24.7 % 上升至 12 月份的 10.9 %,之后大幅调升至 2013 年 2 月的 87.2 % 这一统计期高峰点,之后,掉头下行,但仍维持一定增幅,至年底录得 26.6 % 的记录。2014 年 2 月,大幅跳水至 - 5.0 % 的低位,并在 - 5.0 % - 10.9 % 区间徘徊,波幅较窄。

2015 年初,短暂跳水至 - 16.7 % 的统计期内次低水平后,一路高奏凯歌至 2016 年 4 月,同比增幅高达 61.4 % 的水平。

之后,在小幅波动中进入下行通道。截止到 2017 年 10 月,同比增幅调整到 9.6 % 的水平,年均增幅仍高达 15.92 %。

2、 商品住宅现房销售总额在 2013 年 达到 12878 亿元后,2013 年略有回调,之后一直处于上升通道。2016 年,现房销售总额为 19239 亿元,同比增幅为 31.0 %。截止到 2017 年 10 月,现房销售总额为 14995 亿元,同比增长 3.7 %。

在同比增长率表现方面,现房、期房与前述图表均保持高度一致性,只是数据有所差异,在此不做表述。

3、商品住宅期房销售总额与现房表现亦高度匹配,同样不做深入分析了。

4、有意思的是,无论政策环境如何,市场是好是坏,现房和期房占总销售额的百分比曲线呈现出两条相对稳定的平行线,期房占绝对优势,统计期均值为 81.4 %,剩余空间被现房填满,相互间你增我减的博弈仅在一个点左右的幅度内波动,行业特征显著。

5、2016 年 4 月,现房和期房在销售额增幅方面出现零界点,在此之前,现房增长率均高于期房增长率,之后就出现反转。说明在市场压力较大时,现房容易变现,而在行情好时,现房、期房都很好出售,销售额的贡献更多来自期房。

房地产行业经历 2016 年的癫狂和 2017 年的 “ 惯性 + 去库存 ” 行情后,在 “ 只住不炒” 调控背景下,2018 年继续延续上扬行情的几率已经微乎其微。早做打算,未雨绸缪,恐怕是现在必须做好的功课。

虽然卖期房目前仍然是显著地行业特征,但从政策导向角度,一定要做好更多靠现房实现现金流平衡的扎实准备,尤其是对中、小开发商,金融去杠杆环境下如何找到能够实现安全现金流的通道,是生死劫,不解决,只能等死!

在行情趋于冷淡时,加速工程开发节奏,实现更多现房销售,应该是一个可以考虑的策略,但产品必须过关,否则,会加重现金流负担,死得更快。

商品住宅销售面积的趋势和销售额的趋势表现高度一致,在此仅罗列一些关键数据:

2013 年商品住宅销售面积的阶段性高位为 115723 万平米,全国商品住宅价格均值为 5849 元 / 平米;

2016 年商品住宅销售面积在这一癫狂年份的记录为 137540 万平米,全国商品住宅价格均值为 7203 元 / 平米,与 2013 年相比,上涨幅度为 23.15 %;

2017 年 10 月,商品住宅销售面积为 112244 万平米,全国商品住宅价格均值为 7620 元 / 平米,与 2013 年相比,上涨幅度为 30.28 %,但同比涨幅仅约 5.79 %。

期房销售面积在统计期内占总面积的百分比均值为 78.35 %,略低于售价占比,说明房价涨幅明显。

1、商业营业用房销售额的阶段性高位出现在 2014 年,8906 亿元,2015 年短暂回调后持续上升。2016 年,实现 10581 亿元,同比上涨 19.5 %。截止到 2017 年 10 月,实现 9715 亿元,同比上涨 27.9 %。

在同比增长率表现上,经历 2013 年阶段性高峰后,连续两年向下调整,至 2016 年开始一路上扬,直至 2017 年 3 月达到统计期峰值,49.3 %,之后迅速掉头向下。截止到 2017 年 10 月,增幅调整至 27.9 % 的水平。

2、 商业营业用房现房销售额一直处于上升通道,由 2012 年的 2148 亿元,一路上升至 2016 年的 3373 亿元,上涨率高达 57.03 %,同比也达到 24.1 % 的水平。截止到 2017 年 10 月,录得 2872 亿元的现房销售额记录,同比增幅为 24.8 %。

在同比增长率表现上,现房和期房的整体趋势表现与前述分析趋势基本一致,但有细微差别:

现房和期房同比增幅的阶段性零界点分别出现在 2015 年 6 月和 2017 年 1 月。

在 2015 年 6 月之前, 现房销售额增幅在绝大多数时段大幅低于期房销售额增幅,在 2015 年 6 月至 2017 年 1 月之间,现房销售额增幅绝地反击行情,不但超越,而且幅度蛮高。

2017 年 1 月之后,两者又实现交叉,现房销售额增幅又低于期房销售额增幅。

3、商业营业用房期房销售额在 2014 年达到 6462 亿元的阶段性高位后,经过 2015 年的短期下调后一直处于上涨通道,2016 年实现 7207 亿元期房销售额,增长率为 11.53 %,同比为 17.5 %。截止到 2017 年 10 月,录得 6843 亿元的期房销售额记录,同比增幅为 29.2 %。

4、商业营业用房现房销售额占总销售额的百分比维持在 26.05 % - 32.50 % 之间波动,较之商品住宅的现房占比明显要高,显示出商业营业用房的销售压力明显高过住宅产品的销售压力。

在 “ 只住不炒 ” 调控政策打压下,商品住宅的投资压力有可能转向被马云们身体力行的新零售产业。线下零售店在场景应用中实现线上、线下结合的新零售商业模式,会让一、二线城市的线下实体店实现逆袭,成为资本追捧的新方向!

2016 年的癫狂行情,让不少积压已久的商业库存完成 “ 胜利大逃亡 ” 重任,接下来的投资有望窄幅上升,但更多会向分散化、小体量物业靠拢。

1、商业营业用房销售面积一直处于上升通道,由 2012 年的 7759 万平米(均价为 9022 元 / 平米),上升至 2016 年的 10812 万平米(均价为 9786 元 / 平米,涨幅为 8.47 %),增长率为 39.35 %,同比增幅为 16.8 %,也不算低。截止到 2017 年 10 月,录得 9301 万平米的销售面积记录(均价为 10293 元 / 平米,同比涨幅约为 5.18 %),同比增长 21.4 %,也很牛!

在同比增长率表现上,与销售额的表现稍有区别,在经历 2013 年阶段性高峰后,在小幅盘整、震荡中下行,至 2016 年开始一路上扬,直至 2017 年 3 月达到统计期峰值,35.6 %,之后迅速掉头向下。截止到 2017 年 10 月,增幅调整至 21.4 % 的水平。

2、 商业营业用房现房销售面积的阶段性高位出现在 2013 年,2989 万平米,之后经历短暂下调后一路上升至 2016 年的 3993 万平米(均价为 8447 元 / 平米,居然低于 2016 年的合并均价?差距还不低!),上涨率为 33.59 %,同比也达到 23.2 % 的水平。截止到 2017 年 10 月,录得 3185 万平米的现房销售面积记录(均价为 9017 元 / 平米,也低于 2017 年 10 月的合并均价!),同比增幅为 16.8 %。

在同比增长率表现上,现房和期房销售面积的整体趋势表现与前述销售额分析趋势基本一致,但也有细微差别:

现房和期房同比增幅的阶段性零界点分别出现在 2015 年 7 月和 2017 年 3 月。

在 2015 年 7 月之前, 现房销售面积增幅在绝大多数时段大幅低于期房销售面积增幅,在 2015 年 7 月至 2017 年 3 月之间,现房销售面积增幅同样上演了一场绝地反击大戏,不但超越,而且幅度很高。

2017 年 3 月之后,两者又实现交叉,现房销售面积增幅又低于期房销售面积增幅。

3、商业营业用房期房销售面积在 2014 年达到 6183 万平米的阶段性高位,经过 2015 年的短期下调后一直处于上涨通道,2016 年实现 6819 万平米期房销售面积记录,增长率为 10.29 %,同比为 13.4 %。截止到 2017 年 10 月,录得 6116 万平米的期房销售面积记录(均价为 11189 元 / 平米,超过 2017 年 10 月的合并均价!),同比增幅为 23.9 %。

4、商业营业用房现房销售额占总销售额的百分比维持在 29.98 % - 39.46 % 之间波动,均值为 34.36 %,较之商品住宅的现房占比更加明显,也比销售额的占比更高些,在进一步显示出商业营业用房的销售压力明显高过住宅产品的销售压力这一事实的同时,还显示出商业营业用房的价格上涨空间不容乐观。

经历 2015 年 8 月至 2017 年 2 月这 19 个月的市场洗礼,商业营业用房去库存成效非常明显,现房累计销售面积实现 6254 万平米,占同期商业营业用房销售面积 16916 万平米的 36.97 %,部分缓解了销售型商业物业的库存压力,但随着调控政策的日益深入,尤其是 19 大之后非但调控力度放松无望,还在继续加大,相信行业整体的压力会越加明显,将会直接影响销售型商业物业的开发策略和投资积极性。

新的库存如何解套、变现,又会成为开发商面临的棘手问题!

1、办公楼销售额在 2013 年创下 3747 亿元阶段性高位后,2014 年缩减至不足 3000 亿元规模,之后开始进入持续上涨通道。2016 年,实现 5484 亿元,与 2013 年相比,增长率达到 46.36 % 的水平,同比更是高达 45.80 %,涨幅惊人。截止到 2017 年 10 月,录得 4963 亿元的销售额记录,同比增长率为 20.20 %。

在同比增长率表现方面,由 2012 年 2 月 - 23.5 % 的低位逐步上升至 12 月的 12.2 %记录,跨年后迅速跳跃至 2013 年 2 月的 91.6 % 的统计期内最高纪录。

在整个 2013 年,虽然呈现整体下行趋势,但 12 月份创下的年度增长率最低值仍然高达 35.1 %。

2014 年,以 - 17.1 % 的低位开局,一直到 2015 年 6 月均处于震荡下行后缓慢上升的负增长状态,直到 2016 年 5 月的 68.5 % 新高后开始窄幅调整、下行。2017 年 3 月,再创 67.9 % 的记录后持续下行至统计期结束月(2017 年 10 月)的 20.2 % 记录。

2、办公楼现房销售额在 2013 年创下 891 亿元阶段性高位后,2014 年缩减至 692 亿元规模,之后持续上涨。2016 年,实现 1479 亿元,与 2013 年相比,增长率达到 65.99 % 的水平,同比也达 41.5 %,涨幅不低。截止到 2017 年 10 月,仍录得 1404 亿元的销售额记录,同比增长率为 28.3 %,已不算低。

在同比增长率表现上,现房和期房销售额的整体趋势表现与前述销售额分析趋势基本一致,差异不大,在此不再赘述。

3、办公楼期房销售额的变化趋势和现房变化趋势也高度一致,不再赘述。

4、在现房与期房增长率方面,虽然在部分时段有所差异,但整体还是可以分出 2014 年 12 月和 2016 年 9 月这两个零界点,在两个零界点之间的 19 个月内,共计去化 1899 万平米库存,量级不小。

5、办公楼销售额中现房所占百分比,在 18.09 % - 31.47 % 间窄幅波动,低于商业营业用房中现房所占百分比,但高于商品住宅中现房所占比例。

尽管截止到 2017 年 10 月的写字楼销售额仍创新高,增长率也高达 20.2 % 的水平,但对写字楼的投资,还是考验发展商综合能力的试金石,谨慎为妙。

虽然写字楼销售面积的各种表现与销售额的同类表现高度匹配,但从曲线斜率和销售面积总额看,显示出近几年写字楼的销售额持续增长是靠价格的下调换来的,为节约篇幅,就不再一一赘述。

此处觅芬芳

1、笔者认为,从中国房地产长期发展趋势和美国房地产业占GDP比重超过11%、以及房地产业还处在供小于需,这三个维度来看,中国房地产业仍有较大发展空间,不必因调控的深入而灰心丧气。但只有那些适应形势变化,先人一步抓住未来巨大的成长空间的企业,才能享受这一独特行业带来的丰硕成果!

2、第三产业的日益兴盛,让中国经济摆脱了靠投资拉动的老路。即便降低甚至延缓房地产业的发展速度,中国经济的增长动能也不致受到严重影响!

3、聚焦在第三产业,尤其是消费领域的投资,已经承担起中国经济增长的千钧重担!谁最先挖掘这个金矿,洞察消费领域的深层需求,谁就是未来的王者!

4、在行业集聚度日益高企的今天,寡头动辄数千亿的规模带来的风险,即使代价再大,也要坚决遏制!降低负债、去杠杆,不达目的,不会罢休!

5、房地产业在GDP中的直接占比与其对金融行业资源的垄断性占有,并不符合“投入多、产出多;投入少,产出亦少!”这一商业伦理,进一步限制资金流入,激活自我造血功能,是必然选择。而且,中国房地产业的 “ 野马特性 ”,在日益收紧的调控缰绳勒颈下,野马终将成为 “ 良驹 ”,那一天,“ 调控 ” 二字将成为过眼烟云!

6、从多角度分析,房地产行业整体管理水平明显偏低,粗放管理特征明显!全行业提升精细化管理水平,空间极大!

7、房地产的金融属性越来越强,房价是被货币供应量给生生刺激起来的!控制住货币供应,尤其是M1的供应量,就有可能控制住房价!

8、虽然房地产从业人员出来创造的剩余价值远高于社会平均水平,但房地产行业的从业人员还是偏多。在提升管理水平的过程中,以资源整合为典型特征的房地产业,将有不少人面临失业风险!

9、截止到2016年底,中国城镇化率为 57.35 %,与发达经济体 80 % 这一平均城镇化率相比,还有至少 10.74 年的发展红利,唱衰中国论者,一边凉快去吧!

10、农民群体对社会的满意度高于城市居民,消费意愿比城镇居民更强!如何通过解决城乡居民收入差距问题,让农民群体释放更多的消费红利,是一个完全可以期盼的方向!

11、虽然外出务工总量还是维持一定量,小幅增长,但月均收入的增长率却是处在下行通道,这会进一步影响外出务工的积极性,用工荒会日益严峻。不解决进城吸引力这个根本问题,用工荒问题肯定会影响经济发展大计,但增加人工成本,又会加剧企业和社会的负担,这是一个两难的抉择!

12、中国其实在本世纪初就已经进入了“未富先老”的老龄化社会,这其实也意味着中国的人口红利早已经进入了衰退期,但聚焦在养老服务及周边产品配套开发的市场需求将与日俱增,并将成为兵家必争之地。

每一个中国人,在为中华民族取得的巨大成就自豪的同时,应该有一个清醒的认识:

中国离发达国家的距离还很远,已经进入老龄化社会的现实,不容我们贪图享受,还必须继续发愤图强,“撸起袖子好好干”,用全体国人的共同努力,避免进入中等收入陷阱,这可是影响子孙后代的大事!

13、从2011年开始,农村居民消费水平指数已经明显超过城镇居民消费指数,而且这种趋势还有扩大之势。看准这种趋势,在与农民、农业、农村相关的三农方向布局与发力的同时,注重培养与农村居民消费习惯匹配的产品与服务,是历史给予的难得机遇!

14、房地产业新购置土地占待开发用地的面积比例在日益下降,但新购置土地占待开发用地价款的比例却在日益增高。如果不能让越来越高的土地成本彻底扭转高速上涨势头的话,让房价维持平稳状态就是一场黄粱美梦!

15、房地产主营业务收入中,销售收入占比高达86.29%-94.33%,均值也超过90%,为91.27%。租赁收入仅占主营业务收入的1.57%-2.30%之间,均值为1.98%。

仅从上述数据就可以看出,在“只住不炒”定位下的房地产业,要实现全行业转型真不是一个简单的事,甚至比上青天还难!没有足够的资金储备、自我输血能力差的企业,前景绝对堪忧!!!

16、房产作为投资品在短期内获利的空间已经被严苛的调控政策所抑制,但优质房产的保值、抗跌能力强的资产属性不会变化。人口净流入城市房价的上涨将在理性幅度内长期存在,而人口净流出城市的房子会越来越不值钱!

17、改善型需求正在成为主流,越高端产品反而越好卖,这是中国走入消费时代在住房领域发生的对应变化。千万不要再用过往的历史经验去打造产品,那是无法得到市场认可的!

18、通过行政手段对价格上涨预期的管控确实成效显著,二手房价格和新房价格上涨势头均得到遏制,而且,其对购房者心理预期的影响,并不容易打消。

19、随着调控进程的进一步加强和深化,热点城市二手房的价格也已进入窄幅下行通道。

20、预计未来房地产业会逐步加大 90 平米以上物业的开发量,且城市经济发展水平越高的区域,这种增幅会越明显。租赁住房将主要占据 90 平米以下面积段市场空间(后期会形成多种面积段产品组合态势),而改善性需求产品会日益向舒适性、大面积段靠拢,并在一、二线城市显示出这种明显变化。

21、在新零售、新空间理念助推下,一、二线城市的线下零售商业和办公楼已经开始出现市场机会,预计在 2018 年写字楼物业投资会延续 2017 年小幅上扬的态势,而商业营业用房投资有望止跌回升,且一、二线城市的存量物业再开发会成为资本的新宠,会出现越来越多的并购案例。相应的,住宅投资因受租赁物业、租住同权、金融管控等限制性政策影响,会进入缓慢下行通道。

22、2018 年土地购置费增长率仍会保持在小幅震荡中上扬的趋势,房地产投资将处于下降通道,但下降的速率不会太高。

23、房地产行业经历 2016 年的癫狂和 2017 年的 “ 惯性 + 去库存 ” 行情后,在 “ 只住不炒” 调控背景下,2018 年继续延续上扬行情的几率已经微乎其微。

虽然卖期房目前仍然是显著地行业特征,但从政策导向角度,一定要做好更多靠现房实现现金流平衡的扎实准备,尤其是对中、小开发商,金融去杠杆环境下如何找到能够实现安全现金流的通道,是生死劫,不解决,只能等死!——在不长的时间段内,取消实施了近四十年的房地产预售制度,让房地产行业与其它行业一样,用看得见、摸得着、高下立竿见影的现房,去撬动消费者的购买欲,从而实现自身发展目标的公平商业环境,将会成为真实的现实!

在行情趋于冷淡时,加速工程开发节奏,实现更多现房销售,应该是一个可以考虑的策略,但产品必须过关,否则,会加重现金流负担,死得更快。

24、在 “ 只住不炒 ” 调控政策打压下,商品住宅的投资压力有可能转向被马云们身体力行的新零售产业。线下零售店在场景应用中实现线上、线下结合的新零售商业模式,会让一、二线城市的线下实体店实现逆袭,成为资本追捧的新方向!

25、2016 年的癫狂行情,让不少积压已久的商业库存完成 “ 胜利大逃亡 ” 重任,接下来的投资有望窄幅上升,但更多会向分散化、小体量物业靠拢。

(本文作者介绍:地产观察者。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。