意见领袖丨朱太辉

导 语

11月27日,人民银行、金融监管总局、证监会等七部门联合发布《推动数字金融高质量发展行动方案》,部署加快推进金融机构数字化转型,支持金融机构以数字技术赋能提升金融“五篇大文章”服务质效,到2027年底基本建成与数字经济发展高度适应的金融体系,金融机构数字化转型取得积极成效,数字化经营管理能力明显增强。

作者前期做了金融数字化转型与数字金融高质量发展的系列研究,提出了数字金融高质量发展的“三三二”框架:人(客户)货(服务)场(场景)的“三维升级”、主体要素运行的“三维交互”、经营管理的“内外联动”;提出数字金融高质量发展的目标是,改变金融服务的“收益-成本-风险函数”,推动金融供应链与产业供应链的联动的“双链联动”,最终实现金融体系与实体经济的“同生共荣”。

这些研究结论与此次《推动数字金融高质量发展行动方案》的部署具有很强的一致性,特结集发布,请大家参阅指正。

近年来,在数据要素与数字技术的加持下,各行各业加快推进数字化转型。在金融领域,各类金融机构也在积极推进数字化转型。但在推进过程中,一些金融机构对数字化转型和数字金融发展的认识还不到位,出现了“不能转”“不会转”的问题。在新发展阶段,金融数字化转型与金融高质量发展、服务好实体经济一脉相承,金融机构推进数字化转型和发展数字金融需要牢牢抓住高质量发展这一主线。

一、数字金融高质量发展的逻辑

高质量发展已成为各个领域“十四五”发展的总遵循。近年来,我国经济发展的资源要素、外部环境、配置效率发生了明显变化,面临的约束条件增多,为此,“十四五”乃至今后更长时期的发展要以推动高质量发展为主题。根据经济学中经典的索罗增长模型,高质量发展的本质是优化经济生产函数和转变经济发展方式:一是改变劳动、资本、土地、技术等生产要素在生产中的配比关系,缓解劳动、土地、能源等约束;二是提高技术创新的产出贡献,让相同的要素投入获得更大产出;三是顺应数字化大趋势,有效释放“数据要素”的生产力。

数字化转型是推进高质量发展的“最优解”。数字化转型的核心是将数据作为核心生产要素,和数字科技共同推动数据价值化的过程。从实践来看,数字化转型正在通过释放数据的叠加放大倍增效应,升级改造经济的生产函数和发展模式:一是从无到有,数据创造了大量新的商业模式,如疫情后线上医疗和线上教育的快速发展;二是从有到优,数据提高了供需的适配度;三是从1到N,数据强化了行业的协同发展,如各地正在打造产业数字化发展园区或生态。从本质上看,“数字化转型” 与 “市场化改革”一脉相承,扩大市场边界、降低交易成本、提高生产效率,最终推动生产要素在更大范围内更加高效配置。

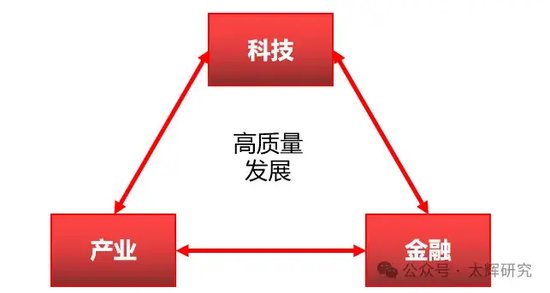

高质量发展是金融机构数字化转型的最大逻辑。“十四五”规划要求健全具有高度适应性、竞争力、普惠性的现代金融体系,构建实体经济、科技创新、现代金融等协同发展的现代产业体系,推动“科技—产业—金融”的高水平循环。而金融数字化转型和数字金融发展则是通过金融与科技、产业的融合发展,最终提升金融供应链(金融服务全链条)能力,与提高金融体系的适应性、竞争力和普惠性具有内在一致性。

图1:高质量发展的联动框架

早在2019年底,银保监会发布《关于推动银行业和保险业高质量发展的指导意见》,明确提出银行业保险业高质量发展要遵循“科技赋能”原则,建立适应金融科技发展的组织架构、激励机制、运营模式,利用金融科技改进服务质量、降低服务成本、强化业务管理;2022年,人民银行、银保监会印发《金融科技发展规划(2022—2025年)》《关于银行业保险业数字化转型的指导意见》等文件,都要求充分发挥金融科技赋能作用,积极推进金融数字化转型。

2024年11月,人民银行、国家金融监管总局等七部门联合发布的《推动数字金融高质量发展行动方案》也明确提出,以数据要素和数字技术为关键驱动,加快推进金融机构数字化转型,提高金融服务的便利性和竞争力;到2027年底,基本建成与数字经济发展高度适应的金融体系,金融机构数字化转型取得积极成效,数字化经营管理能力明显增强。

金融机构数字化转型和数字金融发展是,利用数字科技和数据要素,对金融机构的技术架构、业务模式和组织管理进行改造,推动数字技术、数据要素与金融业务的融合发展,从而创新金融服务供应链能力,缓解金融服务中的信息不可得、信息不对称和信息不会用的问题,对内提高金融机构经营质效,对外显著提升农村金融服务的覆盖面和客户体验。

二、数字金融高质量发展的框架

金融机构数字化转型和数字金融发展是,利用数字科技和数据要素,对金融机构的技术架构、业务模式和组织管理进行改造,推动数字技术、数据要素与金融业务的融合发展,从而创新金融服务供应链能力,缓解金融服务中的信息不可得、信息不对称和信息不会用的问题,对内提高金融机构经营质效,对外显著提升农村金融服务的覆盖面和客户体验。

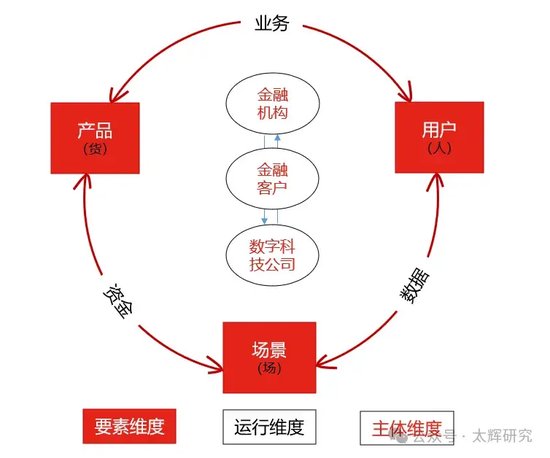

在发展逻辑上,金融机构推进数字化是实现“三维升级”。金融服务本质上是一整条供应链,涉及为谁服务(人)、服务什么(货)、怎么服务(场)三个基本问题,金融数字化要从“人—货—场”三方面对金融供应链进行创新升级。精准定位“人”(用户),核心是要通过客户画像,对存量客户进行精准分层,对增量客户进行精准延伸,让客户需求得到金融供给的精准对接;全面优化“货”(产品和运营),核心在于利用数字科技优化营销获客、评估定价、风险管理、售后服务等金融服务供应链的各个环节,不断创新服务,全面降本增效;无界融合“场”(场景和场所),核心在于既创新线上渠道和非金融场景,又推动线下网点智慧升级,将金融服务连接到更丰富的场景中,实现金融服务与实体活动的深度融合。

图2:金融数字化转型的三维框架

在运行模式上,金融机构推进数字化要做到“三维交互”。从业务运营角度来看,所有的金融服务都是三个维度交互的结果:主体维度金融机构、金融客户和数字科技公司的合作联动;要素维度用户、产品和场景的创新升级;运行维度业务、资金和数据的实施交互。在前期科技公司主导的金融科技发展模式下,金融服务的“业务流”“资金流”和“数据流”出现了向拥有客户、数据、技术优势的数字科技公司和少量大型金融机构集中的趋势,但随着监管框架不断明确,“三流集中”式的运行模式正在向新的“分流交互”模式转变:金融机构将专注在采用数字化方式实现金融业务的高效经营管理,而数字科技公司则将专注在通过为金融机构提供数字技术、数据治理等服务参与金融数字化。

图3:金融数字化运行的三维框架

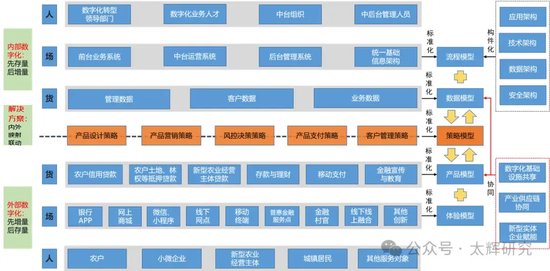

在经营管理上,金融机构推进数字化要强化“内外联动”。从实现渠道上看,金融机构的数字化转型是外部业务经营数字化和内部组织管理数字化高效联动(内外联动)的结果。在“人—货—场”框架下,外部数字化是要对企业和个人客户(人)、产品和服务(货)、场景和场所(场)的升维创新,内部数字化是要对组织人才(人)、信息数据(货)、系统架构(场)进行数字化升维创新。数字化转型“内外联动”的核心是要实现业务经营数字化和运营管理数字化“人—货—场”框架的映射联动,发挥策略方案的“桥梁作用”,在内部数字化发展过程中通过技术迭代促进策略模型的沉淀,在外部数字化应用过程中通过业务发展提升策略模型的适配度。

图4:金融数字化管理的二维框架

三、数字金融高质量发展的路径

近年来中小企业融资难融资贵问题持续存在,成为我国推进高质量发展亟须破解的现实问题。特别是在新冠肺炎疫情暴发后,如何利用金融科技服务好实体经济特别是纾困中小微企业被寄予厚望。

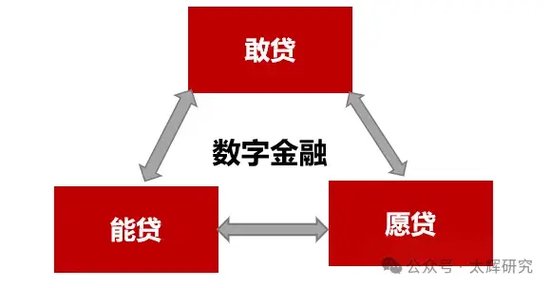

金融数字化转型和数字金融高质量发展的短期目标是打造商业可持续服务模式。疫情暴发后,银保监会在2020年提出了金融机构小微企业信贷“增量、扩面、提质、降本”的四维目标,人民银行2022年要求金融机构建立小微金融服务“敢贷、愿贷、能贷、会贷”长效机制。改善小微金融服务设计多个方面,但最终出路是要破解金融服务特别是小微金融、科技金融、绿色金融、养老金融等服务成本、收益和风险不匹配、商业上不可持续的问题。

图5:金融数字化破解贷款“三角困局”

近年来,金融数字化转型积极推进,金融机构在产品设计、资金筹集、营销获客、信用评估、风险定价及贷后管理等方面的能力大幅提升。在数字化模式下,金融机构要实质性改变“五篇大文章”、重大战略、重点领域、薄弱环节服务的“收益-成本-风险函数”,特别是提升小微金融、科技金融、绿色金融、养老金融等薄弱领域金融服务“风险调整之后的资本收益率”(RAROC),从根本上破解“不敢贷、不能贷、不愿贷”三角困局。

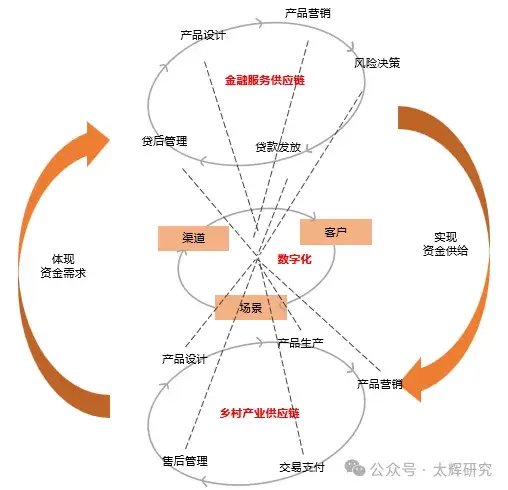

金融数字化转型和数字金融发展的高阶目标是实现金融体系与实体经济的同生共荣。经济高质量发展的关键是要实现产业—金融—科技高水平循环,落在金融发展上则是要实现金融体系与实体经济同存共荣,核心是要实现金融供应链与产业供应链的联动(双链联动)。

图6:金融数字化推动金融服务“双链联动”

详见文章:朱太辉|金融科技创新供应链金融“双链联动”模式、朱太辉、张彧通|“双链联动”破解银行服务乡村振兴困局

在传统模式下,实体产业与金融服务之间的信息不对称,成为金融体系与实体经济协同共进的主要障碍。随着金融数字化和产业数字化的快速推进,供应链金融和产业链发展就能够通过数字化实现产品设计、营销获客、产品定价、风险管理、售后管理等各个环节,在场景、渠道、客户层面的交织和联动,从而实现双链的融合发展。随着数字基础设施的不断完善、数据要素的高效流转、数字技术的快速迭代、服务模式的持续创新,数字化下的“双链联动”为金融体系与实体经济的同生共荣提供了现实解决方案。

(本文作者介绍:经济学博士,京东集团经济发展研究院副院长,国家金融与发展实验室特聘研究员,研究领域为金融科技与数字经济、金融发展与宏观经济。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。