意见领袖 | 戴志锋、邓美君、乔丹

投资要点

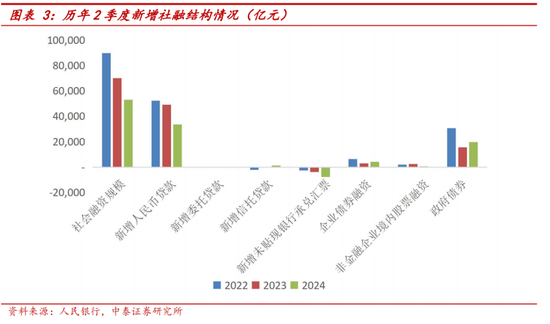

社融情况:6月社融增加3.3万亿,较去年同期少增9283亿元,基本符合万得一致预期。存量社融同比增8.1%,较上月同比增速环比下降0.3个百分点。

社融结构分析:1、居民和企业信贷投放季节性回升,票据冲量情况有所缓解。不过有效需求仍相对不足,高基数下同比少增。6月新增人民币贷款2.2万亿元,在去年同期的高基数下同比少增1.05万亿元。2、表外信贷情况。整体变化不大。本月未贴现的银行承兑汇票继续减少2047亿元,同比多减1356亿元;信托融资为748亿,同比增长902亿,委托贷款减少1亿元,同比少减55亿元。3、政府债融资继续提供支撑。6月新增政府债融资8487亿,同比增加3116亿。在5月份的20和30年期特别国债之后,6月份50年期超长期特别国债也开始发行,继续带动政府债发行规模保持较快增长。中央政治局会议上提出要保持必要的财政支出强度,预计财政对于社融的支撑仍将持续。4、企业债和股票融资同比少增。6月新增企业债融资2128亿,较去年同期同比少增121亿,变化不大;股票融资新增154亿,同比少增546亿,预计与持续优化IPO和再融资政策有关。

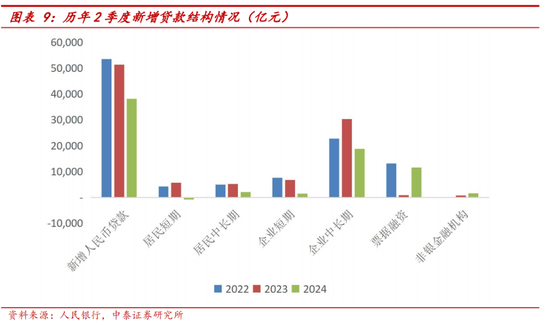

信贷情况:6月新增贷款2.13万亿元,在去年同期的高基数下同比少增9200亿元,与万得一致预期基本相当。信贷余额同比增长8.8%,增速环比上月下降0.5%。

信贷结构分析:1、居民贷款情况:短期和中长期贷款在地产新政和季节性因素作用下环比边际提升;但仍低于去年同期,预计有提前还款仍在高位的影响。6月随着主要城市房地产新政的进一步落地,叠加季节性因素,居民贷款有所保持增长,居民短贷、中长贷分别增加2471和3202亿元,在去年同期的高基数下分别同比下降2443和1428亿。2、企业贷款情况:票据冲量放缓,实体部门信贷投放增加。随着政府债发行的支撑,企业部门贷款边际提升。企业短贷、中长期贷款、票据净融资分别为6700、9700和-393亿,增量较上年同期分别变化-749,-6223和+428亿。3、非银信贷减少1417亿,较上年同期少减545亿。

6月、7月按揭贷款需求景气度跟踪:10大和30大城市商品房6月成交面积分别为17.88和33.81万平方米,受新政和季节性影响环比上月均有所上升,不过仍低于往年同期水平。7月到目前为止10大和30大城市商品房成交面积分别为12.63和26.80万平方米,较6月边际走低,新政持续效果需要进一步观察。

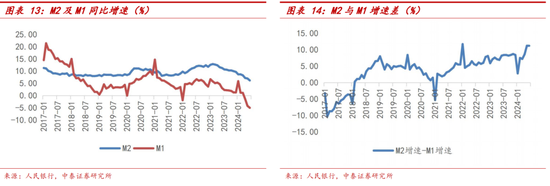

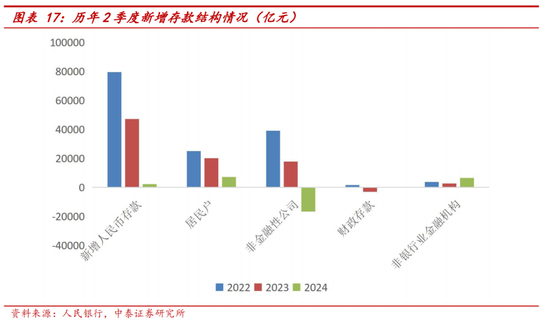

流动性情况:1、 M2同比增速继续下降,M1同比负增、环比正增,预计手工补息影响在6月逐步消退。6月M0、M1、M2分别同比增长11.7%、-5.0%、6.2%,较上月同比增速分别变化0、-0.8、-0.8个百分点。M2-M1为11.2%,增速差与前值保持一致。2、存款同比增6.1%,增速较上月下降了0.6个百分点。6月新增2.46万亿,同比少增1.25万亿。存贷款表现整体相符。1)居民存款:6月居民存款新增2.14万亿,较去年同期少增5336亿元。2)企业存款:6月企业存款增加1万亿元,较去年同期少增10601亿。3)财政存款:6月财政存款减少8193亿元,较上年同期少减2303亿,财政支出力度有所增加。4)非银存款:6月减少1800亿元,较上年同期少减1520亿元。

银行股具有稳健和防御性、同时兼具高股息和国有金融机构的投资属性;投资面角度对银行股行情有强支撑,同时银行基本面稳健,详见我们年度策略《稳健中有生机——宏观到客群,客群到收入》。优质城农商行的基本面确定性大,选择估值便宜的城农商行。我们持续推荐江苏银行、常熟银行、瑞丰银行、渝农商行、沪农商行、南京银行和齐鲁银行。二是经济弱复苏、化债受益,高股息率品种,选择大型银行:农行、中行、邮储、工行、建行、交行等。三是如果经济复苏预期较强,选择银行中的核心资产:宁波银行、招商银行、兴业银行。

风险提示事件:经济下滑超预期,经济恢复不及预期,数据更新不及时。

正文分析

一、社融增速同比增8.1%,

高基数、低需求、挤水分共同影响

6月社融增加3.3万亿,较去年同期少增9283亿元,与万得一致预期基本符合。存量社融同比增8.1%,较上月同比增速环比下降0.3个百分点。

社融结构分析:1、新增投放情况。信贷与政府债融资为主。6月新增的贷款/政府债/企业债融资占比分别64.1%/25.7%/6.5%,上月占比分别为37.3%/59.4%/1.4%,季末信贷占比上升。2、新增较2023年同期比较。6月单月社融规模同比少增9283亿元,主要是信贷投放在有效需求不足、金融挤水分以及去年同期的高基数影响下同比少增较多所致。具体来看,表内融资方面,不含非银的人民币贷款同比少增1万亿元,政府债融资继续同比多增3116亿元;表外融资方面整体变化不大,其中委托贷款同比多增55亿元,信托类非标融资同比多增902亿元,新增未贴现的银行承兑汇票同比少增1356亿元。直接融资方面,上月企业债融资同比少增121亿元;股票融资在IPO和再融资政策持续收紧的背景下同比继续少增546亿元。

2季度新增社融5.3万亿、同比少增1.7万亿:主要是由于贷款投放同比下降较多所致,政府债和企业债同比多增。在打击资金空转和有效需求不足等因素影响下信贷同比少增,不过二季度后期政府债发行加快对社融有一定支撑,较低的利率环境也使得企业债融资有所增多。2季度新增社融同比少增1.71万亿,其中表内信贷、政府债和企业债分别同比变化-1.56万亿、+4326亿和+1075亿元。

细项来看:1、表内信贷情况。居民和企业信贷投放季节性回升,票据冲量情况有所缓解。不过有效需求仍相对不足,高基数下同比少增。6月新增人民币贷款2.2万亿元,在去年同期的高基数下同比少增1.05万亿元。2、表外信贷情况。整体变化不大。本月未贴现的银行承兑汇票继续减少2047亿元,同比多减1356亿元;信托融资为748亿,同比增长902亿,委托贷款减少1亿元,同比少减55亿元。

债券和股权融资分析。1、政府债融资继续提供支撑。6月新增政府债融资8487亿,同比增加3116亿。在5月份的20和30年期特别国债之后,6月份50年期超长期特别国债也开始发行,继续带动政府债发行规模保持较快增长。中央政治局会议上提出要保持必要的财政支出强度,预计财政对于社融的支撑仍将持续。2、企业债和股票融资同比少增。6月新增企业债融资2128亿,较去年同期同比少增121亿,变化不大;股票融资新增154亿,同比少增546亿,预计与持续优化IPO和再融资政策有关。

二、信贷情况:季末信贷结构边际略改善

6月新增贷款2.13万亿元,在去年同期的高基数下同比少增9200亿元,与万得一致预期基本相当。信贷余额同比增长8.8%,增速环比上月下降0.5%。

信贷结构分析:1、新增贷款投放结构。实体与居民部门为主,票据冲量放缓,结构整体改善。6月新增企业中长贷、企业短贷和票据分别占比45.5%、31.5%和-1.8%(上月为52.6%、-12.6%和37.6%),新增居民短贷、中长贷占比分别为11.6%和15%(上月为2.6%和5.4%)。2、6月新增贷款较2023年同期比较:有效需求不足和高基数作用下同比少增。6月新增贷款较2023年同期少增9200亿,其中居民短贷、中长贷分别同比下降3930和6503亿。企业短贷和企业中长贷分别同比减少749和6233亿;票据同比少减428亿。

2季度的贷款投放3.8万亿、同比少增1.3万亿:在有效需求不足的情况下居民和企业部门均同比少增,信贷主要靠票据冲量。2季度新增人民币贷款同比少增1.32万亿,其中居民短期、居民中长期、企业短期和企业中长期分别同比减少6451万亿、3108亿、5300亿和1.15万亿元。票据融资同比多增1.07万亿,非银机构贷款基本持平。

细项来看:1、居民贷款情况:短期和中长期贷款在地产新政和季节性因素作用下环比边际提升;但仍低于去年同期,预计有提前还款仍在高位的影响。6月随着主要城市房地产新政的进一步落地,叠加季节性因素,居民贷款有所保持增长,居民短贷、中长贷分别增加2471和3202亿元,在去年同期的高基数下分别同比下降2443和1428亿。2、企业贷款情况:票据冲量放缓,实体部门信贷投放增加。随着政府债发行的支撑,企业部门贷款边际提升。企业短贷、中长期贷款、票据净融资分别为6700、9700和-393亿,增量较上年同期分别变化-749,-6223和+428亿。3、非银信贷减少1417亿,较上年同期少减545亿。

6月、7月按揭贷款需求景气度跟踪:10大和30大城市商品房6月成交面积分别为17.88和33.81万平方米,受新政和季节性影响环比上月均有所上升,不过仍低于往年同期水平。7月到目前为止10大和30大城市商品房成交面积分别为12.63和26.80万平方米,较6月边际走低,新政持续效果需要进一步观察。

三、M2同比增速继续下降,

M1同比负增、环比正增

M2同比增速继续下降,M1同比负增、环比正增,预计手工补息影响在6月逐步消退。6月M0、M1、M2分别同比增长11.7%、-5.0%、6.2%,较上月同比增速分别变化0、-0.8、-0.8个百分点。M2-M1为11.2%,增速差与前值保持一致。

存款同比增6.1%,增速较上月下降了0.6个百分点。6月新增2.46万亿,同比少增1.25万亿。存贷款表现整体相符。1、居民存款:6月居民存款新增2.14万亿,较去年同期少增5336亿元。2、企业存款:6月企业存款增加1万亿元,较去年同期少增10601亿。3、财政存款:6月财政存款减少8193亿元,较上年同期少减2303亿,财政支出力度有所增加。4、非银存款:6月减少1800亿元,较上年同期少减1520亿元。

2季度的存款增长2200亿、同比少增4.5万亿:一方面信贷投放下降导致存款派生减少,另一方面手工补息整改和打击资金空转也让很多企业选择偿还贷款或者购买资管产品,也因此非银存款同比有所增加。居民、企业、财政和非银机构存款分别同比变化-13000、-34525、+3520和+3687亿元。

四、银行投资建议

银行股具有稳健和防御性、同时兼具高股息和国有金融机构的投资属性;投资面角度对银行股行情有强支撑,同时银行基本面稳健,详见我们年度策略《稳健中有生机——宏观到客群,客群到收入》。优质城农商行的基本面确定性大,选择估值便宜的城农商行。我们持续推荐江苏银行、常熟银行、瑞丰银行、渝农商行、沪农商行、南京银行和齐鲁银行。二是经济弱复苏、化债受益,高股息率品种,选择大型银行:农行、中行、邮储、工行、建行、交行等。三是如果经济复苏预期较强,选择银行中的核心资产:宁波银行、招商银行、兴业银行。

风险提示:经济下滑超预期,经济恢复不及预期,数据更新不及时。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。