意见领袖丨张瑜

事项

2024年6月,新增社融32982亿(前值20648亿),新增人民币贷款21300亿(前值9500亿)。社融存量同比增长8.1%(前值8.4%),M2同比增长6.2%(前值7%),M1同比增长-5%(前值-4.2%)。

核心观点

1、当下经济部门的三大特点:居民减少借钱+多买理财,企业在经济转型过程中信贷逐步优化,政府部门越下沉其扩表意愿越低。

2、短期经济“U型底”的叙事没有改变。未来半年的时间区间内,我们仍需耐心等待利润自发弹性修复向上的拐点信号。

3、偏弱的盈利预期掣肘民企投资意愿,意味着需求端相关政策的支持仍存在必要性。

4、未来半年货币政策或更加以内为主,降息概率和汇率弹性或有望加大。我们提示8月~10月存在汇率弹性波动放大的可能,需要跟踪关注。

5、资产观点而言,权益市场层面,金融严监管背景下大盘跑赢小盘仍是需要持续重视的特征。考虑到宏观经济暂未识别到趋势性向上的利润弹性,预计A股震荡为主。债券市场层面,我们认为下半年汇率或波动加大,国内货币宽松的空间与概率逐步走高,利率曲线陡峭化。

报告摘要

上半年金融数据反映三个特点:居民减轻负债,企业债务转型,政府融资分化。

1、居民部门:减轻负债,减少存款

①看数据:2024年上半年,居民短期贷款净增长0.3万亿,是2009年以来上半年净增量的最低值。居民中长期贷款净增长1.2万亿,是2013年以来上半年净增量的最低值。居民存款净增长9.3万亿,低于2022年和2023年。

②做理解:偏弱的贷款增长意味着居民不愿意加大债务负担,而存款回落通常意味着居民投资消费意愿抬升【参照公式:收入+贷款=存款+买房+消费+金融投资】。

③但本轮居民存款减少存在差异:但本轮居民减少的存款似乎流向了类存款的固定收益资管产品方向。今年前五个月债券型开放式基金新增份额9400亿,高于2021年~2023年的前五个月之和,债券型开放式基金新增份额24491亿份,也是2013年以来的同期最高值。

2、企业部门:经济转型,债务优化

上半年企业贷款净增长回落,但仍居高位。

①从绝对增量来看:2024年上半年,企业短期贷款净增长3.1万亿,企业中长期贷款净增长8.1万亿,均仅次于2023年上半年。

②从增长幅度来看:2024年上半年企业中长期贷款较2022年抬升1.9万亿,相比之下,2022年较2020年抬升1.4万亿,2020年较2018年抬升1.1万亿。

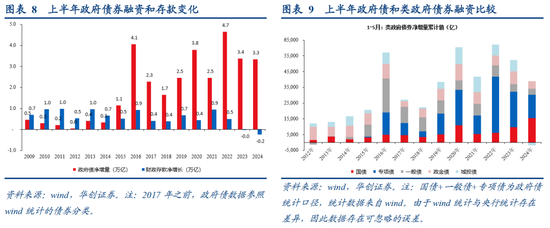

3、政府部门:债务结构分化,政府部门越下沉其扩表意愿越低

①中央政府债务:参照wind统计,2024年上半年国债净融资1.55万亿。较去年同期多增长5897亿元。上半年净增长历史最高值。

②地方政府债务:参照wind统计,2024年上半年,一般债同比回落765亿元,发行量净增长是2015年以来同期最低;专项债同比回落7900亿元,发行量净增长2020年以来仅高于2021年。

③类地方政府债务:参照wind统计,2024年上半年,政金债同比回落3500亿元,发行量净增长是2012年以来剔除2017年的次低值,城投债同比回落8900亿,发行量净增长是2007年以来首次为负。

金融数据背后的经济演绎:

1、经济U型底的叙事尚未改变。参照我们前期报告《重要的是第二拐点》,当下的经济走势呈现U型态势,对应经济暂时看不到下行风险,但是也没有向上的弹性支撑。结合我们企业居民存款剪刀差这一领先指标来看,至少在未来半年的时间区间,我们可能仍需耐心等待利润自发弹性修复向上的拐点信号。

2、盈利预期偏弱和金融防风险可能分别掣肘民企国企后续投资向上的弹性。

①民企投资决策更在乎的是投资回报率,参照企业居民存款剪刀差短期企业盈利或仍在底部震荡,意味着需求端相关政策的支持仍存在必要性。

②国企则与金融体系防风险的态度更为相关。后续国企投资行为改善更需要扩信用政策的推动。

3、未来半年货币政策或更加以内为主,降息概率和汇率弹性或有望加大

①当下央行困境——汇率掣肘降息,金融机构负债端资金利率面临之“刚”;地产回落与地方压降债务,高收益资产湮灭,金融机构资产端存在之“荒”。(具体参照我们前期报告《“刚”与“荒”——货币政策框架的艰难平衡》)

②下半年货币政策或更加以内为主——结合当下金融数据和外部环境,我们预计在接下来的半年,汇率弹性有望加大,货币政策或更加以内为主,降息概率客观加大。

③汇率弹性打开时点提示——参照报告《汇率弹性打开的条件分析——基于四个视角的推断》,我们提示8-10月汇率波动加大的概率或相对较高。但需要强调的是,汇率短期走势的判断是非常困难的。具体的汇率操作,仍需密切跟踪观察政策表态和动向。

风险提示:货币政策超预期

报告目录

报告正文

一、2024年上半年:金融数据的答卷

2024年以来,我们理解金融层面的主要主题是盘活存量资金,整治资金空转,抑制手工补息,化解金融风险。在此情境下,上半年的金融数据存在:居民减轻负债,企业债务转型,政府融资分化的三个特点。

(一)居民:不加杠杆,减少存款

居民贷款净增长回到2013年之前的水准。2024年上半年,居民短期贷款净增长0.3万亿,是2009年以来上半年净增量的最低值。居民中长期贷款净增长1.2万亿,是2013年以来的最低值。

居民存款净增长小幅下降,但仍居于历史高位。上半年居民存款净增长9.3万亿,虽然低于2022年和2023年,但仍属于历史极端值。参照居民资金流量表计算公式【收入+贷款=存款+买房+消费+金融投资】,在收入不下滑的前提下,存款同比减少通常对应居民投资消费意愿抬升。

不过本轮情况略显特殊,居民在存款减少的背景下似乎资金似乎并非用于消费,而是用于购买固收类资管产品。根据证券投资基金业协会公布数据来看,今年前五个月债券型开放式基金新增份额9400亿,高于2021年~2023年的前五个月之和,债券型开放式基金新增份额24491亿份,也是2013年以来的同期最高值。

(二)企业:经济转型,债务优化

上半年企业贷款净增长回落,但仍居高位。2024年上半年,企业短期贷款净增长3.1万亿,企业中长期贷款净增长8.1万亿,均仅次于2023年上半年。特别是企业中长期贷款较2022年抬升1.9万亿,相比之下,2022年较2020年抬升1.4万亿,2020年较2018年抬升1.1万亿。

(三)政府:债务结构分化

上半年政府和政府相关机构的融资存在债务结构分化的特点。参照wind统计,2024年上半年国债净融资1.55万亿。较去年同期多增长5897亿元,但一般债同比回落765亿元,政金债同比回落3500亿元,专项债同比回落7900亿元,城投债同比回落8900亿元。此外,2024年上半年存款回落2430亿,是2009年以来的最大回落幅度。

二、金融数据背后的经济演绎

首先经济底部震荡的趋势尚未改变。参照我们前期报告《重要的是第二拐点》,当下的经济走势呈现U型态势,对应经济暂时看不到下行风险,但是也没有向上的弹性支撑。

结合上文判断,居民当下虽然存款减少但资金流向固收类资管产品,企业存款不增反降,两者共同作用下经济的先行指标【企业居民存款剪刀差】仍维持历史低位,从这个视角来看,至少在未来半年的时间区间内,我们仍需耐心等待利润自发弹性修复向上的拐点信号。

其次,盈利预期偏弱和金融防风险可能分别掣肘民企和国企后续投资向上的弹性。民企和国企的投资逻辑似乎有所不同:

民企更在乎的是投资回报率,参照历史经验,私人部门ROE趋势回落的背景下,民间固定资产投资通常有所回落;从这个视角看,当下经济循环不畅的背景下,需求端相关政策的支持仍存在必要性。

国企则与金融体系防风险的态度更为相关。参照历史经验,当银行体系受制于防风险的影响下总资产增速下行期间,国有及国有控股企业投资增速通常呈现回落态势。从这个视角看,后续国企投资行为改善更需要扩信用政策的推动。

第三,货币政策层面,如果配合上述的稳增长政策出台,我们提示后续汇率弹性可能加大。结合我们前期报告《“刚”与“荒”——货币政策框架的艰难平衡》,当下央行困境简单理解为——汇率掣肘降息,金融机构负债端资金利率面临之“刚”;地产回落与地方压降债务,高收益资产湮灭,金融机构资产端存在之“荒”。

结合当下金融数据和外部环境,我们预计在接下来的半年,汇率弹性有望加大,货币政策或更加以内为主,降息概率客观加大。参照报告《汇率弹性打开的条件分析——基于四个视角的推断》,我们提示8-10月汇率波动加大的概率或相对较高。但需要强调的是,汇率短期走势的判断是非常困难的。具体的汇率操作,仍需密切跟踪观察政策表态和动向。

三、6月金融数据:金融总量数据放缓不必然对应金融支持实体力度下降

(一)信贷:信贷盘活存量

6月,人民币贷款增加2.13万亿元,同比少增9200亿元。月末人民币贷款余额250.85万亿元,同比增长8.8%,较上月回落0.5个百分点。

细项来看,居民贷款增加5709亿元,其中,短期贷款增加2471亿元,同比少增2443亿元,中长期贷款增加3202亿元,同比少增1428亿元;企(事)业单位贷款增加16300亿元,其中,短期贷款增加6700亿元,同比少增749亿元,中长期贷款增加9700亿元,同比少增6233亿元,票据融资减少393亿元,同比少减428亿元。

(二)社融:政府债有所加速

6月新增社融32982亿元,同比少增9283亿元,存量同比8.1%,较上月回落0.3%。

细项数据来看,向实体投放的人民币贷款增加21960亿元,同比少增10453亿元;未贴现的银行承兑汇票减少2047亿元,同比多减1356亿元;委托贷款减少1亿元,同比少减55亿元;信托贷款增加748亿元,同比多增902亿元;企业债券净融资增加2128亿元,同比少增121亿元;政府债券净融资增加8487亿元,同比多增3116亿元;非金融企业境内股票融资增加154亿元,同比少增546亿元。

(三)存款:M1同比继续下行

6月M2同比6.2%,增速较上月末回落0.8%;M1同比增长-5%,增速较上月回落0.8%。

6月份,人民币存款增加24600亿元,同比少增12500亿元。月末人民币存款余额295.72万亿元,同比增长6.1%。

具体来看,住户存款增加21400亿元,同比少增5336亿元。非金融企业存款增长10000亿元,同比少增10601,财政存款减少8193亿元,同比少减2303亿元,非银行业金融机构存款减少1800亿元,同比少减1520亿元。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。