文/意见领袖专栏作家 靳毅

核心观点:

2024年信贷“开门红”,有三个迹象值得关注:

①2023年12月PSL明显扩容,对企业中长期信贷投放会形成比较明显的拉动作用;

②近期基建高频数据有所回暖。若短时间内基建开工高峰来临,相关配套融资放量,也可能推动信贷脉冲式上行,参考2022年三、四季度行情;

③2024年初票据利率快速上行。2024年初票据利率相较于逆回购利率加点,高于2020年、2023年水平,与2022年相近,弱于2021年,或预示着今年信贷“开门红”成色不差。

我们认为,即使假设2024年初OMO、MLF降息10BP,DR007长期中枢或仍在“OMO+10BP”,即1.8%左右,较当前点位差距不大。10Y国债的中枢或在“MLF+10BP”,即2.5%左右,较当前点位差距不大,目前市场对于降息的预期已经比较充分。

在此背景下,我们还需考虑信贷开门红可能超预期、税期因素、春节因素对于接下来债市的扰动。随着利空因素增多、赔率相对收窄,后续债市进一步做多需要更加谨慎。

报告正文:

2024年1月5日,10Y国债利率下探至2.52%,已经下穿了2023年8月21日出现的上一轮历史低点2.54%。我们认为,本轮长债走势偏强,主要由两个因素推动:

(1)12月下半月以来资金面趋于宽松。DR007中枢由2023年12月中旬的1.95%,下行至2024年1月5日的1.83%。

(2)2024年初的MLF降息预期。在2023年12月24日报告《存款降息之后,债市如何变化?》中我们分析认为,2023年12月的存款利率调降,为2024年初的MLF联动LPR降息打开了空间。

但是站在当前债市点位,我们认为更需要关注:目前的债市定价是否已经充分反映了上述利多因素?接下来,还有哪些潜在风险点值得注意?

我们认为,下一阶段信贷“开门红”将会是影响债市的重要变量,若信贷投放超预期,其对债市的影响值得关注。

1、信贷“开门红”的三个迹象

1.1

迹象一:PSL扩容

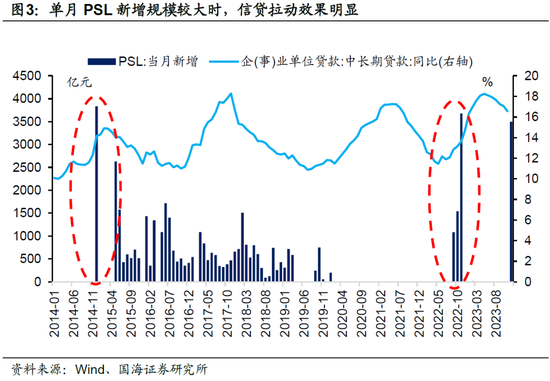

2024年1月2日,中国人民银行公布的2023年12月抵押补充贷款(PSL)数据显示,2023年12月净新增PSL 3500亿元,单月投放规模为历史第三高。

我们认为,本次PSL投放方向主要为:

①“防灾减灾”基建项目,配合1万亿增发国债使用,促进基建投资进一步发力。从历史上看,2022年9-11月份PSL也曾一度扩容(图3)。我们认为,主要是配合当时的政策性金融工具落地,形成支撑基建的“组合拳”。当下情形与彼时类似。

②房地产“三大工程”。2023年12月3日央行行长表示:“为保障性住房等‘三大工程’建设提供中长期低成本资金支持”。意味着本轮新增PSL中,可能有部分资金投向“三大工程”。

历史上看,单月PSL新增规模较高时,对企业中长期信贷投放会形成比较明显的拉动作用,参考2014年12月、2022年11月(图3)。因此本轮PSL扩容,对近期信贷的拉动效果也值得注意。

1.2

迹象二:基建高频数据有所回暖

根据新华社与财政部的消息,近期增发国债资金下拨速度较快,跨年前已经有8025亿元资金下拨。这一资金下拨速度,超出2023年10月份财政部最初预计的“初步考虑在2023年安排使用5000亿元,结转2024年使用5000亿元”。

从高频数据上看,增发国债资金下拨结合PSL资金落地,已经在推动基建开工数据上行。例如石油沥青装置开工率数据同比新增口径,2023年12月份较11月份环比上行,或预示近期基建投资同比增速将有所改善(图4)。

历史上来看,基建作为对冲经济下行压力的政策抓手,并不长期主导信贷趋势。但是若短时间内基建开工高峰来临,相关配套融资放量,也可能推动信贷脉冲式上行,例如2022年三、四季度行情(图5)。

综合上述因素,我们认为需要考虑基建开工高峰来临,促进2024年初信贷“开门红”的可能性。

1.3

迹象三:票据利率快速上行

票据利率可以有效高频跟踪信贷投放情况。从数据上来看,近期6个月国股银票转贴现利率已经从2023年最后一个交易日的1.18%,快速上行至1月5日的2.12%,上行斜率较高(图6)。

从季节性上来看,对比2020年以来年初票据利率表现,2024年初票据利率相较于逆回购利率加点,高于2020年、2023年水平,与2022年相近,弱于2021年(图7),或预示着今年信贷“开门红”成色不差。

特别是还要考虑到,2024年初存在LPR降息的可能性。我们认为,若降息如期落地,还会进一步促进信贷投放。届时,若信贷投放速度较快,消耗流动性加快,或将会在短端、长端共同影响债市。

2、债市还有多少做多空间

在2023年12月24日报告《存款降息之后,债市如何变化?》中,我们分析认为2023年12月存款利率下调,为2024年初LPR下调提供了空间。

但另一方面,我们注意到央行对DR007的定价或已经调整,从“以7天逆回购利率为中枢”,变为“7天逆回购利率+10BP”。近一个月以来,在央行公开市场操作中我们可以注意到,当DR007低于1.8%的7天逆回购利率时,央行倾向于回笼流动性,以维持DR007常态化高于7天逆回购利率水平(图8)。我们认为央行此举,有利于防范银行间资金空转,提高存量资金使用效率。

综合两方面因素考虑,我们认为即使假设2024年初OMO、MLF降息10BP,DR007长期中枢或仍在“OMO+10BP”,即1.8%左右,较当前点位差距不大。10Y国债的中枢或在“MLF+10BP”,即2.5%左右,较当前点位差距不大,目前市场对于降息的预期已经比较充分。

在此背景下,我们还需考虑信贷开门红可能超预期、税期因素、春节因素对于接下来债市的扰动。随着利空因素增多、赔率相对收窄,后续债市进一步做多需要更加谨慎。

风险提示:货币政策不及预期,政府债务发行超预期,信贷超预期,流动性波动超预期,估算结果仅供参考,以实际为准。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。