文/新浪财经意见领袖专栏作家 靳毅

事件

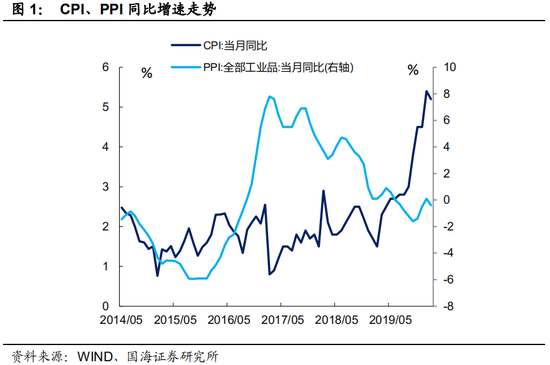

3月10日,国家统计局公布我国2月份居民消费价格(CPI)和工业生产者出厂价格(PPI)数据。其中2月CPI同比上涨5.2%,增速较上月回落0.2个百分点,环比上涨0.8%。2月PPI同比下跌0.4%,增速较上月下滑0.5个百分点,环比下降0.5%。

点评

2月份,“新冠”疫情成为市场最关注的焦点。在本次的价格数据中,疫情因素有哪些体现?近期全球原油市场发生巨震,未来又将带给价格数据哪些变化?

在本月的CPI项中,受疫情下居民囤积食品、生鲜运输成本上升的影响,疫情效应掩盖了春节效应的消退,继续支撑食品价格超季节性上涨。非食品CPI项中,部分CPI服务项目同比下行,仍属于春节过后正常的价格回落现象,疫情对服务产品价格的冲击尚未完全体现。然而服装、鞋类价格延续跌势,展现出一般消费品面临的通缩形势依然严峻。同时,节后房租上涨停滞,也反映出疫情期间复工缓慢、就业市场面临压力等问题。

在本月的PPI项中,1月下旬以来的原油价格下跌,导致石化相关行业PPI显著下行。同时,下游制造企业停工、原料需求下滑,也拖累了黑色、有色金属中游行业的产品价格表现。

近期国内“新冠”新增确诊不断减少,湖北以外地区疫情正步入后期。根据“非典”时期的经验,随着囤积的消失和交通的恢复,食品价格有望顺利回落。疫情结束后,居民消费的回暖节奏仍有待观察。如果需求复苏缓慢,那么非食品CPI面临的通缩压力也不容忽视。同时,3月份国际原油价格的大幅下跌,也将进一步拖累PPI走势。

未来CPI的回落与PPI的进一步下跌,将为积极的财政政策和货币政策释放更多空间,近期缓解企业压力、托底经济的政策措施有望再度加码。

1、 疫情效应推升生鲜食品价格行

2月份食品CPI项同比增长21.9%,较上月继续上行1.3个百分点,环比上涨4.3%。受疫情下居民囤积食品、运输成本上升的影响,2月份生鲜产品价格环比依然保持了较高增速。其中,猪肉、鲜菜、水产、鲜果CPI项2月份分别环比增长了9.3%、9.5%、3.0%、4.8%,环比涨幅高于春节位于1月份时的历史同期水平。

疫情效应对生鲜食品价格的推动,掩盖了春节效应的消退,使得食品价格环比涨幅要高于季节性,并成为2月份CPI回落幅度不及市场预期的主要原因。

2、 关注非食品CPI通缩压力

2月非食品CPI项同比增长0.6%,较上月下行0.7个百分点,环比下降0.2%。细分来看,由于春节错位的因素,相关服务价格同比均有明显回落。其中,旅游价格同比跌幅最大,CPI旅游项同比下跌2.1%,较上月大幅下行6.3个百分点。除此之外,CPI衣着加工服务费、家庭服务、交通工具使用和维修、邮递服务项同比分别较上月下滑0.9、2.3、3.2、1.9个百分点。

从2012年、2014年、2017年(春节位于1月份)的数据对比来看,今年2月服务价格的走低仍属于春节过后正常的价格回落,疫情对相关服务产品价格的冲击,尚未完全体现。

复工的推迟对房租价格产生了明显影响。2月份CPI租赁房房租项同比仅增长0.3%,较上月下滑0.4个百分点,同期PMI从业人员项创下了历史最低水平。复工的推迟将干扰居民收入能力,我国仍需合理加快复工节奏。

除此之外,服装、鞋类等一般消费品所面临的通缩压力依然严峻。2月份CPI服装、鞋类项分别同比增长0.6%与下滑0.1%,同比较上个月下滑0.1、0.2个百分点,延续了去年以来的下行走势。疫情过后,若居民消费需求复苏缓慢,将加大一般消费品的通缩压力。

1月下旬以来的国际原油价格下跌,也在CPI中有所体现。2月份,CPI交通工具用燃料项同比下降2.3%,同比较上月下行9.5个百分点。3月份石油价格延续跌势,未来将进一步带动CPI燃料相关项的下行。

3、 石油价格大跌,拖累PPI走势

2月PPI生产资料项同比下跌1.0%,同比增速较上月回落0.6个百分点。同时PPI生活资料项同比上涨1.4%,同比增速较上月继续提升0.1个百分点。2月份PPI的下行,主要受到生产资料价格下跌的影响。

在生产资料的三大行业分类中,2月采掘工业、原材料工业PPI同比较上月下跌3.6、1.4个百分点,是带动PPI下行的主要因素。继续细分来看,受国际原油价格大跌的影响,石油和天然气开采业、石油、煤炭及其他燃料加工业出厂价格,分别环比下跌11.0%、4.4%,在所有行业中跌幅最为明显。除上述行业外,化学纤维制造业、燃气生产和供应业等石化下游行业PPI环比同样下行。

在其他主要行业中,受下游制造企业停产停工、需求下滑的影响,黑色、有色金属冶炼及压延加工业PPI环比分别下行了1.4%、1.5%,但中游产品价格的疲软,尚未反馈到上游相关采掘行业中。

4、 托底政策有望再度加码

近期国内“新冠”新增确诊不断减少,湖北地区以外,疫情正步入后期。根据“非典”时期的经验,随着囤积的消失和交通的恢复,食品价格有望顺利回落。疫情结束后,居民消费的回暖节奏仍有待观察。如果需求复苏缓慢,那么非食品CPI面临的下行压力也不容忽视。同时,3月份国际原油价格的大幅下跌,也将进一步拖累PPI走势。

未来CPI的回落与PPI的进一步下跌,将为积极的财政政策和货币政策释放更多空间,近期缓解企业压力、托底经济的政策措施有望再度加码。

风险提示:猪肉价格上涨超预期;油价波动风险;贸易战风险;“新冠”疫情风险。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:张译文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。