文/新浪财经意见领袖专栏作家 鲁政委 郭于玮

2019年7月固定资产投资累计同比5.7%,前值5.8%,市场预期5.8%,我们的预测值为5.7%。工业增加值同比4.8%,前值6.3%,市场预期6.0%,我们的预测值为5.7%。社会消费品零售同比7.6%,前值9.8%,市场预期8.6%,我们的预测值为8.5%。

1、“新经济”的后撤

7月工业增加值同比增长4.8%,较6月下降了1.5个百分点,降幅远超市场预期。其中制造业增加值同比增长4.5%,是拖累工业增加值增速的主要因素。

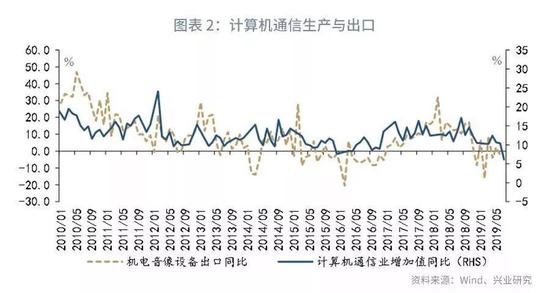

值得注意的是,在制造业之中,以计算机通信为代表的“新经济”出现后撤。2013年以来,虽然整体工业增加值同比中枢逐渐下移,但计算机通信行业增加值同比在10%上下波动,是带动工业增长的重要力量。然而,计算机通信行业口依赖度较高(2018年计算机通信行业出口交货值占营业收入的比重达到51.5%),容易受到贸易形势变化的影响。

2018年第四季度以来,受贸易不确定性的影响,机电相关出口增速显著回落,带动计算机通信行业生产下行。7月计算机通信行业增加值同比增长6.1%,下降至2010年以来的最低水平,导致制造业增加值同比较上月回落了0.5个百分点,是制造业增加值增长放缓的主要原因。

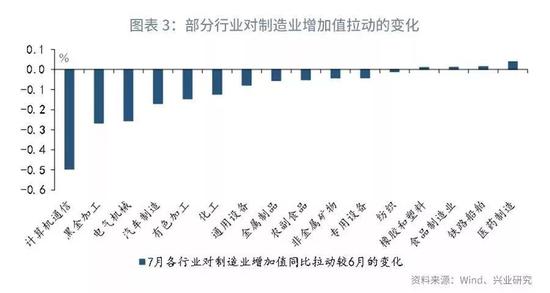

与此同时,以钢铁、水泥为代表的“老经济”的动能也出现衰减。在前期高利润的刺激下,钢铁行业生产扩张较快,但随着需求的回落,螺纹钢库存不断积累,库存绝对水平已经接近产能过剩的2013、2014年。高企的库存抑制了钢铁的价格与生产。2019年7月黑色金属加工业增加值同比回落3.7个百分点至10.0%,使制造业增加值同比较上月下降0.3个百分点。

2、汽车消费忧中有喜

由于6月汽车促销透支部分消费需求,7月汽车零售同比再现负增长,回落至-2.6%。在汽车消费回落的影响下,7月社会消费品零售总额同比也下降至7.6%。然而,如果我们不考虑汽车促销引起的单月数据变动,仅观察汽车消费的累计增速,会发现汽车零售累计增速仍然为正。7月汽车零售额累计同比增长0.6%,延续了今年4月以来的改善势头。

进一步观察汽车制造业投资与汽车消费可以发现,虽然汽车消费较为疲弱,但汽车制造业投资已经由负转正。7月汽车制造业投资同比增长1.8%,较上月回升1.6个百分点。数据显示,汽车制造业投资的拐点似乎领先于汽车零售额同比的拐点,这意味着汽车投资对汽车消费有一定的预见性。加之去年同期基数较低,汽车零售增速总体有望呈现温和回升的趋势。

3、制造业投资温和回升

7月固定资产投资同比增长5.7%,较上月小幅回落0.1个百分点。其中,制造业投资延续了温和回升的态势,基建投资增速再度回落。

制造业方面,信用利差和生产经营预期对投资有一定的领先性。受前期民企信用利差回落、企业生产经营预期改善的影响,7月制造业投资延续小幅回升的态势,上升到3.3%。不过,制造业投资回升的可持续性有待观察。一方面,受贸易形势不确定性的影响,近期企业生产经营活动预期有再度回落的风险。另一方面,在5月金融机构风险事件的影响下,民营企业信用利差再度上升,民企融资仍面临挑战。

基建投资方面,7月基建投资增速进一步回落至3.8%,较上月低0.3个百分点。从挖掘机销量来看,大型挖掘机销量已经同比转负,反映出交通运输领域投资增长乏力。不过老旧小区改造力度的加大可能使公共设施管理业投资增速有所回升,一定程度上对冲交通运输投资放缓的压力。

房地产投资方面,7月房地产投资增速下滑至10.6%,较上月回落0.3个百分点。后续房地产投资将继续面临下行的压力。一方面,7月土地购置面积降幅再度扩大1.9个百分点至29.4%,将带动房屋新开工面积增速继续回落。另一方面,7月央行召开银行业金融机构信贷结构调整优化座谈会,要求:“合理控制房地产贷款投放,……提高制造业中长期贷款和信用贷款占比。” 2018年包括银行贷款和非银贷款在内的国内贷款占房地产开发资金来源的14%。而当前房地产企业多采用高周转模式,流动性缓冲垫较薄。房地产信贷投放的减少将加大房地产企业的资金压力,使房地产投资进一步放缓。

(本文作者介绍:兴业银行首席经济学家)

责任编辑:杨希 1904183207

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。