文/新浪财经意见领袖(微信公众号kopleader)专栏作家 戴志锋

全面降准释放的是“基础货币”,还不是大众理解的影响物价和房价的“货币”。

降准,说白了,就是央行给商业银行一笔钱,这笔钱只是留在商业银行体系内。而这笔钱要影响物价和房价等,则需要流通到社会上,这个过程就是银行放贷的过程,这才能成为大众理解的“货币”。而这个放贷过程产生的条件,或者说“货币派生”,一方面需要市场主体(企业、政府、个人)有意愿借钱,另一方面银行觉得贷款出去后收益大于风险。这次,这个环节出现大的问题。

以往,降准效果为什么好?

“货币”通过基建和地产派生,机制是“刚兑”。2008年-2016年期间,降准后,商业银行拿到央行给的“基础货币”,很快就能通过基建和房地产两类项目将“基础货币”派生到社会上,因为地方融资平台借钱的意愿很强,房地产商和购房个人的意愿也很强。意愿强的背后机制是“刚兑”!银行、地方政府、企业和个人有普遍共识:地方平台债务是中央“隐形担保”的,房价也是中央不让跌的。所以市场主体的意愿都很强,这是“无风险套利”啊。

这次,中央政策的行为变化了:优化杠杆结构

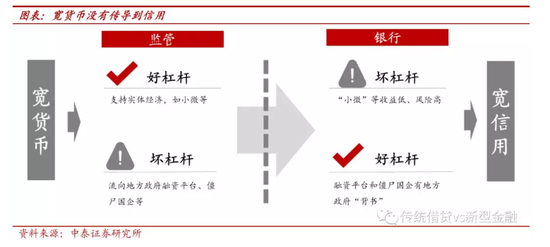

社会群体“无风险套利”的结果是“系统性风险”的持续增加,这是政策转向的初衷,而且会持续。所以到目前为止,地方隐形债务和房地产仍是被政策列为“坏杠杆”,而这些却是银行等市场主体有意愿加的杠杆;而政府鼓励加杠杆的方面,市场却是不愿意的。政策和市场主体的意愿形成了矛盾,双方就像齿轮一样的(见下图),卡住了,基础货币很难变成货币。以往通过“刚兑”派生货币的机制,消失了。

这次,市场主体行为变化了:不愿加杠杆

经济下行,企业投资意愿不强,银行说“有效需求不足”,银行面临资产荒。对于居民而言,我们也感到居民资产负债表有些恶化的迹象,一是消费的波动加大,二是信用卡不良率,在银行不断加大投放的背景下,从18年年中出现上升趋势。我们判断,“预期收入下降”会抑制居民今年加杠杆的能力。所以,现在的核心矛盾不是“基础货币”问题,而是市场主体是否有加杠杆意愿的问题。

市场信心是关键

信心来源深入改革及落地是政策的核心。市场主体加杠杆意愿来自信心,周期的力量是不可阻挡的,政策的核心是要给市场主体稳定的、中长期的预期和信心。所以政策对资本市场真正有用的是深化改革及其政策的落地,详见我们11月报告《政策底“政策底”如何传导到“市场底”》。

结论:全面降准会稳定市场的信心,稳定资本市场的底部。但宽货币还是传导不到宽信用,全面降准对资本市场向上的力量不大。

本次降准对银行影响测算——提升利润0.9个百分点

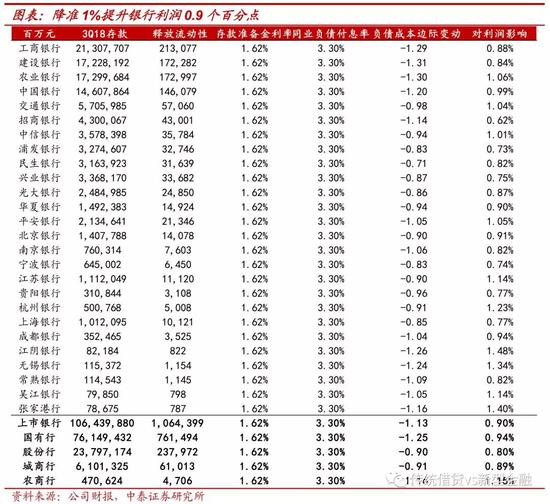

事件:2019年1月4日,央行公告将于2019年1月15日和1月25日分别下调0.5个百分点。降准将释放资金约1.5万亿元,加上即将开展的定向中期借贷便利操作和普惠金融定向降准动态考核所释放的资金,再考虑今年一季度到期的中期借贷便利不再续做的因素后,净释放长期资金约8000亿元。

本次全面降准1个百分点,测算得对银行利润影响在0.9个百分点左右,负债成本下降约1bp。测算思路:基于当前银行受限存款、资本的约束,供给不会明显增加,经济下行背景下融资需求较弱的假设下,我们将释放的存款准备金全部用于替换资金端较高付息率的负债(付息率统一假设为3.3%),从而计算出降准对银行负债成本的节约在1个bp左右,对利润的影响在0.9%。

我国存款准备金率历史情况梳理及美日存款准备金率

3.1 存款准备金率的六个阶段变动:从集中资金到货币政策工具的演变

自1985年至今34年来,央行调整存款准备金率54次,存款准备金率的变动经历了六次上升和下降的交替,主要作为货币政策工具维持宏观经济合理增速、以及合适的通胀水平。

1985-1988年上调、集中资金需要:主要为集中资金加大对国家重点产业和项目的支持力度,期间两次上调,同时也起到了抑制经济过热的作用。

1998-1999年下调、刺激内需:1997年亚洲金融危机、1998年长江特大洪水,中国经济增速下滑,期间存款准备金率两次下调,1999年存款准备金率达到历史最低值6%。

2003-2008年9月上调、冻结流动性工具:中国加入WTO后,由于国际产业分工链条重组带来了持续国际收支顺差,大量外汇流入,央行购汇释放较多的基础货币,为避免流动性过剩,央行采用提高存款准备金率冻结过多的流动性。

2008年9月-2008年底下调、刺激经济:全球经济放缓,外需对中国经济增长的贡献将大幅下降。由于美国金融危机的深化,美国经济放缓已成定局,受其影响,2008年全球经济增长进入下降通道。国内总需求面临下降,通货膨胀不再是困扰因素,中国经济出现通缩的风险在上升。面对需求不足,需求管理的宏观政策核心是增加总需求,保持内需稳定增长。

2010-2011年中上调、缓解经济泡沫化:08年底、09年初的四万亿刺激计划带来流动性过剩。

2011年底-至今下调、刺激经济:经济增速下滑,存款准备金率的下调与前几次的下调动机一样,均为刺激经济增长。18年以来,存款准备金率更多作为优化结构的定向调整工具,当前经济背景下,单纯采用总量型工具易造成流动性陷阱。

3.2 美日存款准备金率情况:处于较低水平

美国、日本存款准备金率按存款类型、额度划分不同的存款准备金率,且当前存款准备金率处于较低水平,美国最高为10%、最低为0;日本最高为1.3%、最低为0.05%。

风险提示:经济下滑超预期;中美贸易纠纷超出预期;银行业绩经营低于预期。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:陈鑫

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。