摘要: 随着我国金融控股公司行业监管逐步完善,金融控股公司迈入高质量发展阶段。2023年,我国金融控股公司债券发行期限集中于3年期,信用等级处于较高水平,发行主体类型以央企金融控股公司为主,省级和地市级金融控股公司债券发行主体集中分布于广东省、江苏省和浙江省;发行利差方面,央企金融控股公司发行利差整体较低,省级金融控股公司发行利差存在一定分化,发行利差随主体信用等级提高而收窄。

一、我国金融控股公司概述

2020年9月,中国人民银行发布的《金融控股公司监督管理试行办法》(以下简称“《管理试行办法》”),明确了金融控股公司的定义,对金融控股公司提出了监管要求,标志着金融控股公司正式纳入监管体系。截至2024年2月末,中国人民银行共受理了五家机构的金融控股公司牌照申请,其中中国中信金融控股有限公司、招商局金融控股有限公司、北京金融控股集团有限公司已获批。金融控股公司具有业务发展协同、风险分散、规模经济等优势,但同时存在潜在的利益矛盾和风险传递,需要对其加以监管。中国人民银行先后发布《管理试行办法》、《金融控股公司董事、监事、高级管理人员任职备案管理暂行规定》、《金融控股公司关联交易管理办法》等,逐步完善行业监管,推动金融控股公司进入高质量发展阶段。

目前,我国持牌金融控股公司数量较少,本文分析的金融控股公司,既包括上述中国人民银行批准设立的金融控股公司,也包括未取得金融控股公司设立许可但控股或实际控制两个或两个以上金融机构,自身仅开展股权投资管理、不直接从事商业性经营活动的有限责任公司或股份有限公司。具体来看,分为以下三类:(1)央企金融控股公司,控股股东为中央企业,实际控制人为国务院国有资产监督管理委员会;(2)省级金融控股公司,控股股东一般为当地政府、财政厅或国资委,也有部分控股股东为省级国有企业,由当地政府、财政厅或国资委间接持股并实际控制;(3)地市级金融控股公司,与省级金融控股公司股权结构类似,控股股东或实际控制人一般为当地政府、财政局或国资委。

二、债券发行概况

2023年,我国主要金融控股公司债券发行期限集中于3年期,信用等级以AA+及以上为主,发行主体类型以央企金融控股公司为主,省级和地市级金融控股公司债券发行主体集中分布于广东省、江苏省和浙江省。

2023年,我国主要金融控股公司发行债券203只,发债规模共计1,615.27亿元,发债主体共计57家。其中,中航工业产融控股股份有限公司、广州越秀资本控股集团股份有限公司和中国华电集团资本控股有限公司债券发行数量位居前三,分别为17只、17只和11只,发行规模分别为178.80亿元、100.00亿元和74.00亿元,上述3家发行主体信用等级均为AAA,融资成本相对较低,其余金融控股公司债券发行数量均不超过10只。从发行时点看,发行高峰为2~4月及6~9月,年初及年末发行数量及规模相对较小。

从发行主体类型来看,2023年,央企金融控股公司、省级金融控股公司和地市级金融控股公司数量分别为14家、20家和23家,发行规模分别为724.00亿元、406.88亿元和484.39亿元,央企金融控股公司由于金融牌照资源丰富、资本实力较强,开展的金融业务规模较大,发债规模也最大。

从发行主体信用等级分布来看,央企金融控股公司由于信用资质较好,信用等级集中在AAA;省级金融控股公司信用等级集中于AAA和AA+,其中,经济发达省份以及地方政府直接控股的金融控股公司金融牌照资源通常更为优质和丰富,信用等级以AAA为主,其余主体信用等级以AA+及AA为主;地市级金融控股公司主要集中在省会城市及广东省、江苏省、浙江省等省份的经济发达城市,信用等级在AA及以上,其中信用等级为AAA和AA+的地市级金融控股公司发债规模较大。

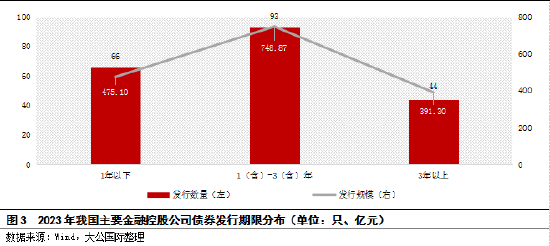

从发行期限来看,2023年,债券发行期限以3年期为主,主要用于发行主体补充中长期稳定资金及改善债务期限结构。3年以上债券期限具体为5年期、10年期和15年期,分别发行40只、3只和1只,对应发行金额分别为318.30亿元、60.00亿元和13.00亿元。

从区域分布来看,2023年,债券发行主体区域分布于18个省份,集中分布于广东省、江苏省和浙江省,发债规模前4名省份的发行总额占主要省级和地市级金融控股公司发债规模的50%以上。具体来看,广东省共涉及6家发行主体,发行规模占比27.88%;江苏省共涉及6家发行主体,发行规模占比12.97%;浙江省共涉及5家发行主体,发行规模占比7.91%。

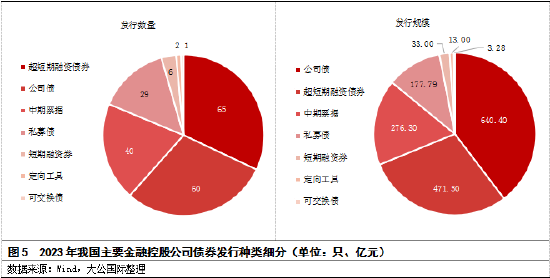

从债券种类细分来看,2023年,债券种类细分为7类,以超短期融资券、公司债及中期票据为主,其中超短期融资券、公司债及中期票据发行只数占比分别为32.02%、29.56%和19.70%,发行规模占比分别为29.19%、39.65%和17.11%,超短期融资券和公司债分居发行数量和规模之首。

三、债券发行利差分析

2023年,央企金融控股公司发行利差整体较低,省级金融控股公司发行利差存在一定分化;发行利差随主体信用等级提高而收窄,广东省、上海市和安徽省发行利差均值显著低于其他省份。

从发行主体类型来看,央企金融控股公司发行利差整体较低,省级金融控股公司由于区域经济及金融牌照资源不均衡,发行利差存在一定分化。从发行主体信用等级来看,AAA级发行主体在同等类型发行主体中的发行利差最低。整体来看,发行利率与发行主体信用等级负相关,发行利差随主体信用等级提高而收窄。

从区域来看,各省平均发行利差分化较大。其中,广东省、上海市和安徽省发行主体自身实力较强,叠加所在区域经济环境较好,发债利差均值小于70BPs,显著低于其他省份,广西壮族自治区和四川省的发行利差均值超过300BPs。

四、总结与展望

整体来看,央企金融控股公司整体资本实力及经营情况较为稳健,信用风险较低,能够获得股东在业务拓展及资金等方面的支持,并且能够在集团内产生较好的协同效应;省级金融控股公司在当地金融系统中地位通常较为重要,信用资质普遍较好,能够在区域经济发展和产融协同中发挥重要作用,也能够获得省级政府在股权划转、资本补充等方面的支持,但由于各地金融资源及财力存在差异,因此省级金融控股公司信用利差分化明显;地市级金融控股公司多数位于长三角、珠三角,部分地市级金融控股公司金融牌照资源丰富,经营实力很强,信用利差通常也较低。

预计未来,央企金融控股公司将继续保持稳健经营,同时,各地也将加强金融资源整合和集中管理。随着金融控股公司监管制度的进一步完善,在鼓励金融控股公司支持实体经济的前提下,金融控股公司将持续高质量发展。

报告声明

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为大公国际,且不得对本报告进行有悖原意的引用、删节和修改。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。