意见领袖 | 洪偌馨

对于正在积极布局财富管理的商业银行而言,财富中收的‘不给力’无疑给他们带去了不小的压力。

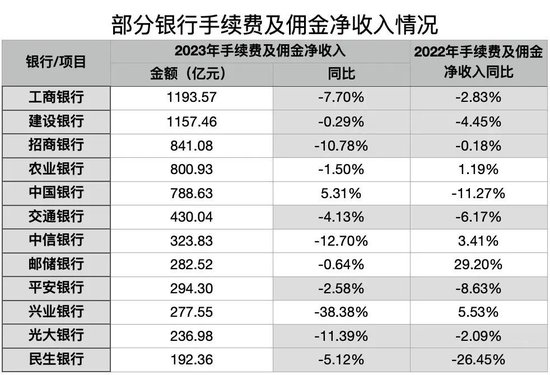

(数据来源:2023年上市银行年报)

(数据来源:2023年上市银行年报)统计21家上市银行2023年的相关业绩数据来看,上市银行实现手续费及佣金净收入同比负增6.4%,负增长缺口进一步扩大。(数据来源:平安证券)

其中,国有大行、股份行、城商行和农商行2023年手续费及佣金净收入分别同比下降2.0%、14.2%、14%和13.5%,与之相对应的,该项收入对银行营收的贡献也持续下行。

究其原因,当下银行业的‘财富中收’正面临规模收缩、结构失衡、收益率降低的‘三杀’局面。

尽管业内共识,财富管理业务需要长周期、战略性地布局和投入,离不开体系化、专业化的组织和能力构建。但面对持续的业绩压力,不免让人信心动摇,质疑的声音在于:当下的困境是源于阶段性的周期问题,还是根本性的模式问题?

1

从各银行年报的口径来看,除了需求疲软、交易下滑带来的信用卡收入减少之外,在股市、债市的持续波动震荡之下,客户投资情绪持续低迷,银行理财、基金代销等规模收缩直接带来收入缩水。

以银行理财为例,截至2023年末,银行理财存续规模约为26.80万亿元,较年初下滑约3.07%,这也是银行理财市场存续规模连续第二年下降,2022年,银行理财存续规模已经较2021年末的高点下降了4.66%。(数据来源:《中国银行业理财市场年度报告(2023年)》)

与此同时,业务结构的变化使得财富中收进一步承压。客户风险偏好降低,进而也导致其理财需求从费率高的产品向费率低的产品迁移。

确实,从整个市场的结构来看,虽然公募基金在2023年维持了正向增长的势头,但最大增量来自债基,而其产品特征决定了银行代理相关业的收益率不如权益类产品高。

银行理财市场也是如此,2023年下半年,银行理财市场虽然步入修复期,但主要归功于现金管理类产品的规模回升。

公开数据显示,现金管理类理财在2023下半年仅半年时间内便新增1.33万亿元,占全市场理财增量的91%。

更重要的是,2023年,随着监管‘靴子’接连落地,公募基金费改全面启动,银保渠道‘报行合一’大幕拉开,对银行端收入产生了更为剧烈的冲击。

过去两年,随着居民避险情绪提升,代理保险收入的增加成为支撑各大银行‘财富中收’增长的亮点。甚至在2023年上半年,包括邮储银行、建设银行、中信银行等都在财报中提到,银行代销保险产品的规模较之前有着显著提升。

但很快,这部分收入也面临收缩。

金融监管总局在去年10月时曾透露,经估算银保渠道佣金费率较之前平均水平下降了30%左右。而随着‘报行合一’,不少银行选择关闭银保渠道,或进一步压降佣金。

还有一个可以参考的数据是,2023年,招行代销保险的手续费收入增长9.33%。但增长9.33%的背后,是当年的代理保险保费增幅达到33%,即用量来补价。

2

在过去几年中国银行业息差不断收窄、利润承压的背景之下,大财富管理战略被给予厚望——相较于信贷的亲周期、重资本,它被认为是更加轻周期和轻资本的业务,也是银行向‘轻型银行’转型、提升增长韧性的关键。

然而,中国财富管理市场的现状决定了,在资管机构、财富管理机构和投资者都尚未成熟的背景下,整个产业依然有着极强的周期性特征。

归根到底,还是因为财富管理业务的发展方式仍未摆脱代销模式的老路子。而只要银行一直依赖向B端(基金公司、保险公司等)收费的模式,这种境况就很难扭转。

比如,大家都知道基金最好卖的时候,通常都是股市向好,市场情绪最高涨的时候。但从历史经验来看,投资者这时候入场,往往也是风险最高的时候,很容易高买低卖。

前几年,应该不少基民都吃过了类似的亏。

牛市的时候,从基金代销平台的角度,是最佳的销售窗口期,是冲刺收益的关键时刻。但如果站在基民的角度,则应该劝其慎重,理智投资,甚至有必要的时候直接劝退。

所以,道理大家都明白,但却没有足够动力或者魄力去改变,因为这实在是太挑战现有的收入模式了。

其实,很多银行也想走出这个‘怪圈’,但如果不向B端收费,转向客户收费,这又被认为是一个几乎不可能实现的目标。换个角度来说,投顾模式一直做不起来的根源被归咎于:国人还没有为服务付费的习惯。

每次谈及银行财富管理的转型问题,基本到这里天儿就聊死了。

但回到20多年前,当中国的银行要开始发力信用卡业务时,同样有过类似的质疑声,认为信用卡在中国做不起来——中国人习惯‘量入为出’,没有借钱消费的传统。但结果呢,现在使用信用卡或其他消费贷款产品早就不是一件稀罕事。

同样,在10多年前,很多人也不认为为视频、音乐付费的形式能在中国行得通。彼时,盗版屡禁不止,大家习惯于享受互联网上的免费内容。但现在,为内容付费已经非常普遍。

那些曾经认为的‘不可能’,转变也不过就在须臾之间。

(本文作者介绍:洪偌馨,资深财经记者、主持人,自媒体“馨金融”创始人。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。