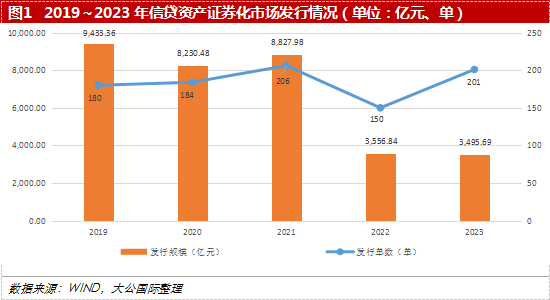

2023年,ABS产品全市场发行总规模18,722.06亿元,同比下降7.11%,发行数量1,804单,同比上升3.56%。其中,信贷ABS产品发行规模3,495.69亿元,同比下降1.72%,发行数量201单,同比上升34.00%。信贷ABS产品在ABS产品全市场发行总规模中占比18.67%,同比上升1.02个百分点。基础资产方面,2023年,汽车贷款ABS产品为发行规模最大的信贷ABS产品;微小企业贷款ABS产品发行规模继续增长居于第二;不良资产ABS产品的发行规模增至第三;全年未发行RMBS产品。预计未来,汽车贷款ABS产品仍将继续占据信贷ABS市场重要地位,微小企业ABS产品和不良资产ABS产品会在政策引导下继续发展。发起机构方面,2023年,参与信贷ABS产品发行的机构共计46家,其中包括商业银行23家,汽车金融公司15家。从发行规模来看,汽车金融公司发行信贷ABS产品规模占2023年信贷ABS产品总发行规模的51.49%,为信贷ABS产品的主要发起机构类型。发行利率方面,2023年,信贷ABS产品中AAAsf档证券发行利率位于1.96%~4.15%之间,AA+sf档证券发行利率位于2.10%~4.08%之间,优先档证券发行利率区间收窄。

一、发行概况

2023年,信贷ABS产品发行规模同比小幅下降,其中汽车贷款ABS产品发行规模占据首位,不良资产ABS产品发行数量创新高;发起机构以汽车金融公司和商业银行为主。

2023年,信贷ABS产品共计发行201单,同比上涨34.00%;发行规模3,495.69亿元,同比下降1.72%,平均每单发行规模有所降低。就ABS产品全市场而言,2023年,信贷ABS产品发行规模占全市场发行规模的18.67%,同比上升1.02个百分点。

基础资产类型方面,2023年,信贷ABS产品的基础资产类型包括汽车贷款、微小企业贷款、不良资产和消费贷款,未发行RMBS产品。具体来看,汽车贷款ABS产品发行38单,发行规模共计1,799.77亿元,同比下降17.51%,但仍以发行规模占比51.49%的水平占据信贷ABS发行总规模第一位;微小企业贷款ABS产品发行19单,发行规模共计749.72亿元,同比上涨61.32%,发行规模占比21.45%,位于第二位。同期,不良资产ABS产品发行118单,同比增加73.53%,发行数量创新高并位于信贷ABS产品首位;发行规模共计476.51亿元,同比上涨53.92%,发行规模占比13.63%,位于第三位,不良资产ABS产品较为明显的增幅主要系近年来商业银行不良率有所增加,不良资产证券化成为除坏账核销以外有效降低不良率的又一方式。同期,消费贷款ABS产品发行26单,发行规模共计469.69亿元,发行数量及发行规模同比均有所增加。整体来看,2023年,信贷ABS产品整体发行规模同比小幅下降,但发行数量同比增幅较大,汽车贷款ABS产品仍领跑信贷ABS市场,不良资产ABS发行规模和数量同比均增幅明显且发行数量创新高。

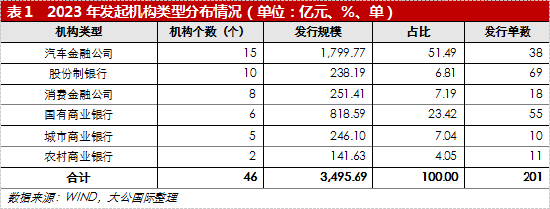

发起机构方面,信贷ABS市场发起机构仍以汽车金融公司和商业银行为主。2023年,信贷ABS发起机构共计46家,发起机构类型包括商业银行、汽车金融公司、消费金融公司,其中商业银行又细分为股份制银行、国有商业银行、城市商业银行和农村商业银行。从发行规模来看,汽车金融公司发行规模位居第一,占信贷ABS产品发行规模的51.49%,发行单数38单;国有商业银行发行规模位居第二,占信贷ABS产品发行规模的23.42%,发行单数55单;股份制银行发行规模占信贷ABS产品发行规模的6.81%,但发行单数69单,位居发行数量首位;消费金融公司、城市商业银行和农村商业银行的发行规模和单数均相对较少,系消费金融公司自2013年以来一直处于试点管理状态,而城商行和农商行资产类型和资产储备较少所致。

集中度方面,前十大发起人发行规模占比65.95%,同比有所上升,集中度较高。具体来看,中国建设银行股份有限公司发行规模605.53亿元,同比大幅增长,占信贷ABS产品发行规模的17.32%;比亚迪汽车金融有限公司和上汽通用汽车金融有限责任公司发行信贷ABS产品规模分别为330.00亿元和320.00亿元,占信贷ABS产品发行规模的9.44%和9.15%。

汽车金融公司作为非银行金融机构,为前十大发起机构的重要组成部分,包括比亚迪汽车金融有限公司、上汽通用汽车金融有限责任公司、吉致汽车金融有限公司、天津长城滨银汽车金融有限公司、广汽汇理汽车金融有限公司、梅赛德斯-奔驰汽车金融有限公司,发行规模共计1,383.41亿元,占信贷ABS产品发行规模的39.57%。

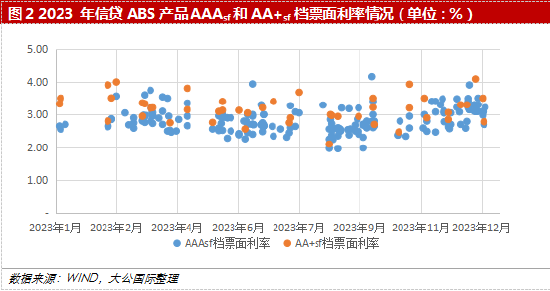

发行利率方面,2023年,AAAsf档证券发行利率位于1.96%~4.15%(2022年为1.60%~4.48%)之间,AA+sf档证券发行利率位于2.10%~4.08%(2022年为1.80%~4.24%)之间,优先档证券发行利率区间收窄。

二、市场表现

(一)汽车贷款ABS

2023年,汽车贷款ABS产品继续领跑信贷ABS市场,发起机构以汽车金融公司为主。

2023年,汽车贷款ABS产品发行规模共计1,799.77亿元,发行数量38单,同比均有所下降,但汽车贷款ABS产品发行规模占信贷ABS产品发行规模的51.49%,仍位于信贷ABS产品第一位。

发起机构方面,2023年,汽车贷款ABS产品发起机构均为汽车金融公司,共涉及15家。截至2023年末,信贷ABS市场累计发行汽车贷款ABS产品320单,累计发行规模14,053.96亿元,汽车贷款ABS产品为信贷ABS市场的重要组成部分。

证券分层方面,优先A档证券均为AAAsf信用等级;优先B档证券均为AA+sf及以上信用等级。

发行利率方面,AAAsf级证券票面利率分布在1.96%~3.20%之间,加权平均票面利率为2.49%,同比上升0.01个百分点;AA+sf级证券票面利率分布在3.40%~3.90%之间,加权平均票面利率为3.58%,同比上升1.15个百分点。

整体来看,2023年,各大汽车厂商在市场压力下采取了灵活的销售手段刺激其在乘用车市场上的销售额,汽车贷款ABS产品在此背景下也保持了一定的发行规模,但整体发行态势有所减弱。

(二)不良资产ABS

2023年,不良资产ABS产品发行数量创新高并位于信贷ABS市场首位,基础资产以个人住房不良贷款和信用卡不良贷款为主。

2023年,不良资产ABS产品发行规模共计476.51亿元,同比增加53.92%,占信贷ABS产品发行规模的13.63%;发行数量118单,同比增加73.53%,发行数量占信贷ABS产品发行单数的58.71%,发行数量创新高并位于信贷ABS产品的首位,但单笔发行规模相对较小。

发起机构方面,2023年不良资产ABS产品发起机构均为商业银行,共涉及17家。其中,国有商业银行发行规模共计318.59亿,占该类产品发行规模的66.86%,同比增长74.72%;股份制商业银行发行规模共计157.60亿元,占该类产品发行规模的33.07%;城商行发行1单不良资产ABS产品,发行规模0.32亿元,占比0.07%。

基础资产方面,具体包括个人住房抵押不良贷款、信用卡不良贷款、小微企业不良贷款、个人消费不良贷款、企业不良贷款和汽车不良贷款六大类,较往年细分资产类型有所丰富。其中,个人住房不良贷款ABS产品发行规模最大,共计246.95亿元,占该类产品发行规模的51.82%;信用卡不良贷款ABS产品虽全年发行单数最多,共64单,但受限于每单发行规模较小,全年发行规模共计166.57亿元,占该类产品发行规模的34.96%。

证券分层方面,不同于其他类型信贷ABS产品,不良资产ABS产品优先级证券信用等级均为AAAsf,分层结构均为优先/次级两档。发行利率方面,AAAsf级证券票面利率分布在2.50%~4.15%之间,加权平均票面利率为3.11%,同比增长0.13个百分点。

整体来看,随着商业银行不良贷款余额攀升,不良资产的处置需求也有所增加,不良资产证券化作为处置不良资产的方式之一,预计未来仍有较大发展空间。

(三)微小企业ABS

2023年,微小企业ABS产品发行规模位居信贷ABS产品市场第二位;建设银行及泰隆银行作为国有商业银行和股份制城商行中主要的微小企业ABS产品发起机构,各自发挥其作用,头部效应明显。

2023年,微小企业ABS产品发行规模共计749.72亿元,占信贷ABS产品发行规模的21.45%,发行数量19单,同比均有所增长。

发起机构方面,2023年,微小企业ABS产品发起机构均为商业银行,共涉及7家。其中,建设银行发行微小企业ABS产品规模500.00亿元,占该类产品发行规模的66.69%,位于发行规模首位,头部效应明显;泰隆银行作为股份制城市商业银行,在积极探索特色化小微金融服务方面起到了标杆作用,一直在微小企业ABS产品市场有着活跃的表现,2023年泰隆银行微小企业ABS产品发行规模85.22亿元,占该类产品发行规模的11.37%;其余发起机构包括江苏常熟农村商业银行股份有限公司、浙商银行股份有限公司、兴业银行股份有限公司、江苏张家港农村商业银行股份有限公司和湖南三湘银行股份有限公司,合计发行规模164.50亿元,占该类产品发行规模的21.94%,其中三湘银行为国内首个发行信贷ABS产品的民营银行。

证券分层方面,优先A档证券均为AAAsf信用等级,优先B档证券除“23张微融1B”获得AAAsf信用等级外,其余均获得AA+sf信用等级。优先C档证券除了“23吉湘1优先C”获得A-sf信用等级,“23旭越惠诚2优先C”获得Asf信用等级外,其余均获得BBBsf或BBB+sf信用等级,次级档对优先档支撑水平均在3.65%以上。

发行利率方面,AAAsf级证券票面利率分布在1.97%~3.10%之间,加权平均票面利率为2.53%,同比上升0.25个百分点;AA+sf级证券票面利率分布在2.10%~3.40%之间,加权平均票面利率为2.69%,同比上升0.21个百分点。

整体来看,我国一直以来注重金融服务实体经济以及普惠金融的发展,2023年,多项有利于普惠金融持续深入发展的政策指引及实施意见陆续出台,微小企业贷款作为普惠金融中的重要组成部分也获得了稳步发展,并为微小企业ABS产品形成了良好的资产储备,预计未来,微小企业ABS产品仍有良好的发展空间。

(四)消费贷款ABS

2023年,消费贷款ABS产品发行规模和数量同比均有所增长,交易结构以循环购买结构为主;居民消费的复苏和利好政策的出台,为消费贷款ABS产品发行创造了良好的外部环境。

2023年,消费贷款ABS产品发行规模共计469.69亿元,同比增长32.20%,占信贷ABS产品发行规模的13.55%;发行数量26单,同比增长30.00%。

发起机构方面,2023年,消费贷款ABS产品发起机构包括3家商业银行和8家消费金融公司。其中,杭州银行发行规模100.00亿元,占该类产品发行规模的21.29%;马上消费金融股份有限公司发行规模85.00亿元,占该类产品发行规模的18.10%;广州银行发行规模60.00亿元,占该类产品发行规模的12.77%;其余发起机构包括江苏常熟农村商业银行、河南中原消费金融股份有限公司、兴业消费金融股份公司和海尔消费金融有限公司等,合计发行规模224.69亿元,占该类产品发行规模的47.84%,其中海尔消费金融有限公司为首次发行消费贷款ABS产品。

基础资产方面,“红棉广赢2023年第一期信用卡分期资产支持证券”和“红棉广赢2023年第二期信用卡分期资产支持证券”基础资产为信用卡账户项下消费透支或对消费透支所形成的欠款申请消费分期或账单分期形成的应收款项;其余产品基础资产全部为发起机构发放的个人消费贷款。交易结构方面,10单产品为静态交易结构,16单产品为循环购买结构,循环购买结构的设置能够弥补产品期限与底层资产期限错配的不足。

证券分层方面,优先A档证券均获得AAAsf的信用等级,优先B档证券均获得AA+sf及以上信用等级,优先C档证券除了“23兴晴2优先C”获得AAsf信用等级、“23鼎柚4优先C”获得Asf信用等级外,其余均获得A-sf信用等级。

发行利率方面,AAAsf级证券票面利率分布在2.26%~3.68%之间,加权平均票面利率为2.78%,同比上升0.12个百分点;AA+sf级证券票面利率分布在2.67%~3.99%之间,加权平均票面利率为3.23%,同比上升0.03个百分点。

整体来看,2023年,国内居民消费逐步复苏,国家金融监督管理总局发布的《非银行金融机构行政许可事项实施办法》、《关于金融支持恢复和扩大消费的通知》等利好政策,为消费贷款ABS产品的发行创造了良好的外部环境。

三、总结与展望

总体来看,2023年,信贷ABS市场规模同比小幅收缩,汽车贷款ABS产品继续领跑,不良资产ABS产品发行数量创新高,微小企业ABS产品发行人中首次出现民营银行,消费贷款ABS产品在消费复苏和利好政策出台的背景下表现平稳。预计未来,在产业结构优化升级、新旧动能接续转换的背景下,信贷ABS市场将继续高质量前行。

报告声明

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为大公国际,且不得对本报告进行有悖原意的引用、删节和修改。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。