观点

核心观点:

宏观经济:对复苏进展的分歧再起、消费恢复仍需时间

针对宏观经济的讨论,近期聚焦两个话题:一是,经济复苏节奏是“弱复苏”吗,二是,是否存在通缩风险。4月以来,市场关于复苏进展的分歧再起,一方延续之前的观点,认为本轮经济仍是“弱复苏”,另一方则认为,多项数据指标在好转,不应低估经济韧性,出现“弱预期、强现实”的声音。关于通缩风险,多数买方机构仍然认为,目前尚未发生通缩,当前消费势能恢复仍处于积累的过程中,通胀跟随经济回升往往需要一定时间。

A股:回归基本面,结构化特征突出

本期报告在观察买方机构对A股整体走势看法的基础上,增加了买方机构对A股热点板块的讨论。关于近期热度最高的科技TMT板块,多数买方机构认为,当前科技TMT拥挤度较高、短期可能出现行业内分化。但从中长期视角看,产业趋势较为确定,上涨行情仍未结束,TMT有望成为全年市场主线。其他板块中,“中特估”、数字经济等板块热度不减,新能源板块估值处于低位、有望反弹,宏观经济复苏支撑消费链、地产链表现,半导体、医药也是重点关注的方向。

港股:多数买方对后市偏乐观积极

总体上看,买方机构对港股后续走势依然偏乐观积极,认为在国内经济持续修复、海外降息预期升温、当前估值性价比凸显的背景下,看好港股二季度走势。

债市:短端利率震荡为主、警惕中长端上行风险

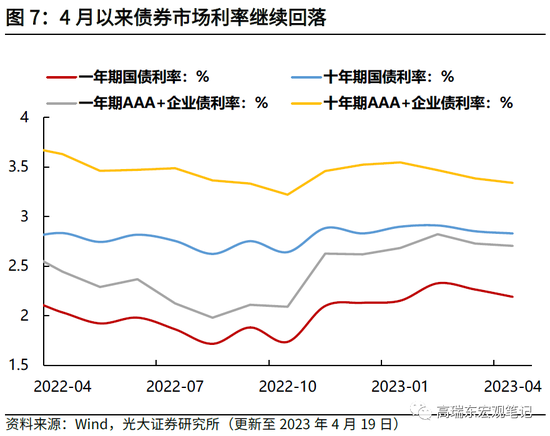

在消化了3月降准带来的流动性改善后,多数机构认为短端利率将以震荡为主;而在经济复苏、信用复苏背景下,长端利率面临上行风险。从信用债角度看,当前信用利差已被压缩至较低点,从绝对收益角度没有显著机会。从转债角度看,转债更多以结构性机会为主。配置上,短端配置价值更优,维持票息策略。

海外宏观:加息预期趋于一致、对降息时点出现分歧

随着银行业危机渐平,国内外买方机构关于美国宏观经济的讨论重新回到四个关键词:加息、降息、通胀和衰退。加息:当前买方机构普遍认为,5月美联储将再次加息25个基点,并结束本轮加息周期。降息:部分机构开始讨论年内降息的可能。通胀:整体通胀回落,但核心通胀粘性仍高。衰退:多数机构认为衰退难以避免,在程度上多认为是温和衰退。

美股:买方机构情绪并未进一步恶化

近期买方机构对美股情绪有所反弹。从企业盈利视角看,融资环境收紧使得企业盈利进一步承压,美股股价仍然面临下调压力,波动性预计保持高位。但拉长视角看,随着宏观环境改善以及ChatGPT等热点为美股带来新的增长预期,美股长期并不悲观。

美债:长端利率存在上行风险、配置投资级债券

收益率方面,买方机构多认为短端利率将受益于降息预期,但长端利率存在上行风险。信用债方面,对于投资级信用债看法依然乐观,由于违约风险有所加剧,建议低配高收益债券。

风险提示:美国通胀超预期,国内经济恢复程度不及预期,疫情反复情况超预期。

一、国内经济:对复苏进展的分歧再起、消费恢复仍需时间

近期国内宏观经济讨论主要聚焦在两个话题:一是,经济复苏节奏是“弱复苏”吗,二是,是否存在通缩风险。

年初至今,市场关于经济复苏进展的预期持续波动,从“强预期”演化为“弱现实”后,3月底市场观点一度趋于一致,认为我国经济处于“弱复苏”阶段。然而4月以来,市场关于复苏进展的分歧再起,一方延续之前的观点,认为本轮经济仍是“弱复苏”,另一方则认为,多项数据指标在好转,不应低估经济韧性,出现“弱预期、强现实”的声音。

关于通缩风险,多数买方机构仍然认为,目前尚未发生通缩,当前消费势能恢复仍处于积攒的过程中,通胀跟随经济回升往往需要一定时间。

二、A股:回归基本面,结构化特征突出

近期A股结构化特征突出,从指数层面看,科创50指数大幅跑赢上证指数、沪深300等A股股指。在此背景下,本期报告在观察买方机构对A股市场总体走势看法的基础上,增加了买方机构对A股热点板块的讨论。

近期热点最高的板块无疑是科技TMT,多数买方机构认为,当前科技TMT拥挤度较高、短期可能出现行业内分化,但从中长期视角看,产业趋势较为确定,上涨行情仍未结束,TMT有望成为全年市场主线。

其他热点板块还包括:“中特估”、数字经济等板块热度不减,新能源板块估值低位、有望反弹,宏观经济复苏支撑消费链、地产链表现,半导体、医药也是重点关注的方向。

对于A股市场二季度走势,多数买方机构乐观积极,认为二季度将呈现震荡上行走势。随着业绩数据陆续披露,市场将从预期交易逐渐回归基本面,存量资金博弈背景下,仍以结构性机会为主。

三、港股:多数买方对后市偏乐观积极

近期买方机构关于港股的观点和逻辑并未发生较大变化,总体上看,买方机构对港股后续走势依然偏乐观积极,认为在国内经济持续修复、海外降息预期升温、当前估值性价比凸显的背景下,看好港股二季度走势。

四、债市:短端利率震荡为主、警惕中长端上行风险

从收益率角度看,消化3月降准带来的流动性改善后,多数机构认为短端利率以震荡为主,而在经济复苏、信用复苏背景下,长端利率面临上行风险。从信用债角度看,当前利差已被压缩至较低点,从绝对收益角度没有显著机会。从转债角度看,转债更多以结构性机会为主。在配置建议上,短端配置价值更优,维持票息策略。

五、海外宏观:对降息时点出现分歧

随着银行业危机渐平,国内外买方机构关于美国宏观经济的讨论重新回到四个关键词:加息、降息、通胀和衰退。

加息:自3月关于加息预期剧烈波动后,4月市场关于美联储加息节奏的分歧逐渐弥合,当前买方机构普遍认为,5月美联储将再次加息25个基点,并结束本轮加息周期。

降息:

不同于此前观察到的,买方机构普遍认为年内降息概率较低,从本次报告搜集到的内容看,部分机构开始讨论年内降息的可能,例如渣打银行在4月10日表示,预计美联储将在下半年降息50个基点以支持经济增长。

通胀:较为一致,认为整体通胀回落,但核心通胀粘性仍高。

衰退:多数机构认为衰退难以避免,在程度上多认为是温和衰退。

六、美股:买方机构情绪并未进一步恶化

不同于上一期我们观察到的多数买方机构下调美股评级,近期买方机构对美股情绪有所反弹。从企业盈利视角看,融资环境收紧使得企业盈利进一步承压,美股股价仍然面临下调压力,波动性预计保持高位。但拉长视角看,随着宏观环境改善以及ChatGPT等热点为美股带来新的增长预期,美股长期并不悲观。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:王婉莹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。