来源:愉见财经

作者 | 愉见团队

出品 | 愉见财经

最近有个金融数据引起关注,那就是根据央行最新发布的《2022年金融统计数据报告》,去年,住户们的存款增加了17.84万亿元,较2021年多增了7.94万亿元。

我国居民这么牛,一年下来多攒出了近8万亿的“超额储蓄”啊?大伙是哪儿来这么多钱的?

首先,这近8万亿显然不是去年我们都发达了,手上真的多出了这么多钱,花不掉还堆起来了。

它可能的组成部分有三个。

一是,去年我们消费减少了。这很好理解,防疫是我们去年生活的一大主题,大家出门旅行啊购物啊娱乐啊餐饮啊,频次势必会有所降低。再者呢,经济低速周期,还有一些朋友可能对于未来收入的不确定性增加了,这些都导致人们的“预防性储蓄”意愿也随之增加。

毕竟,多存点钱才有安全感。

一个佐证数据是,去年的1~11月份,社会消费品零售总额同比下降0.1%,实际同比下降2.82%,显著低于疫情前增长水平。

另一个佐证数据是,根据央行调查统计司去年底发布的《2022年第四季度城镇储户问卷调查报告》,在对全国50个城市的2万户城镇储户进行的问卷中,倾向于“更多消费”的居民占22.8%;倾向于“更多储蓄”的居民占61.8%。

华西证券分析团队在一份研究中将居民的人均消费潜在水平乘以全国总人口,估出了全国居民消费支出的趋势值,测算2020~2022年,全国居民消费支出较其趋势值累计减少约 4.5 万亿元。

所以,很多人并没有更有钱,他们只是,更不舍得花钱了……

二是,去年我们的投资也减少了。我自己就是个活生生的例子啊:股票,我去年整个下半年都是空仓的,直到今年1月份才开始重回战场;银行理财、债基,一见情况不妙了,对于能赎回的部分,我也拔腿就跑了。所以从我个人来看,我应该也为那8万亿做了贡献了。

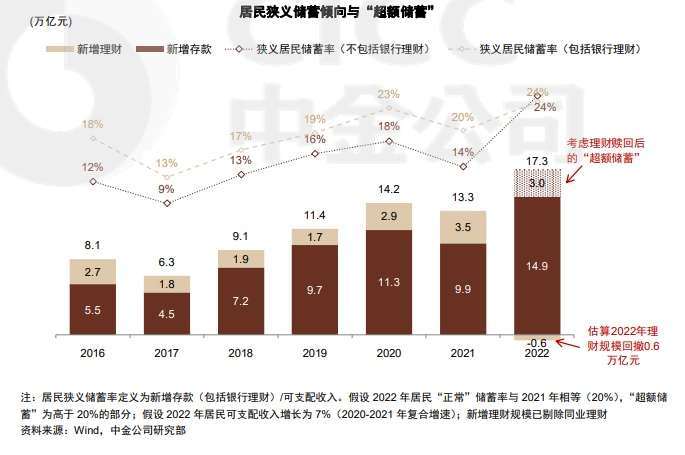

有多少“超额储蓄”是从投资那里“搬家”而来的?这个数据其实挺难估算,不同的研究机构给出的答案也不尽相同,这里权且引用中金公司的一份研报测算。他们的观点是,一则,2022年银行理财产品规模比年初回撤了约0.6万亿元,同比少增约4.1万亿元;二则,不买银行理财买啥呢?银行理财从来被居民们看作“低风险、收益稳定”,曾经几乎是储蓄的平替,但现在,估计这笔钱还得回储蓄里头去。

因此得出个结论,居民存款多增中,约4万亿元由理财产品转为存款贡献。

图片取自中金公司证券研究报告

图片取自中金公司证券研究报告“愉见财经”还关注到一个曾经很吃钱的地方:房地产,在去年也是低迷的。根据国家统计局昨天刚刚发布的全国房地产销售数据显示,2022年商品房销售额133308亿元,同比下降26.7%;商品房销售面积135837万平方米,同比下降24.3%。事实上,整个2022年,全国商品房销售额已回落至5年前。

看看我们身边的例子,一买房,储蓄显然都拿出来变首付啦,有些新婚夫妻买套房,那是要“掏空6个钱袋子”的。那么现在反过来,房地产成交低迷了,自然储蓄数据也能较往年多出来。

三是,居民收入自然增长贡献。前述中金研报分析认为,超储中有1万亿元由居民收入自然增长贡献(假设居民储蓄率与2021年持平)。

在近8万亿的“超额储蓄”这个数据面前呢,估计有很多人会想要动动脑筋的。

首先是制定政策者,在这经济的低谷,他们显然会希望把这些储蓄“搬”些出来,尽可能引导大家用到“消费”上头,拉动消费马车。

大道理是,循环起来才是好经济,各方获益。因为如果消费不行,那就拖缓生产;生产不行,那就拖跨企业;企业不行,那就拖缓人们的收入,还会增加失业率;收入不行,进一步拖缓消费……

我们都知道拉动经济有“三驾马车”,但目前来看,投资和出口那两架,都还有着比较大的压力。反而是消费,在疫情政策调整的背景下,外部制约最小,反弹力度最大。“愉见财经”预测一下,消费,应该会成为今年“稳经济大盘”的中坚力量的。

但是呢,如何让居民更有消费意愿,是个值得探讨的话题。或许首先还是要让大家转变预期,尤其是提高对收入的预期和安全感。弱弱说,如果能再来个小牛市,增加一下大家的投资性收入,那气氛就更到位啦,赞成的举手。此外呢,我们也看到多地的努力,比如发放消费券等配套措施。

金融机构也在跟进。近期“愉见财经”走访零售业务部门,也经常听到他们将“金融支持实体”与“加大消费刺激力度”相联系,比如信用卡中心推出新的产品或营销让利活动,比如消费贷降低借贷成本以吸引客户,比如推动消费金融服务数字化转型,比如完善新市民金融服务等。

其实吧,“愉见财经”想说,拉动消费这事儿是个系统性工程,长久之计,人们不把对预期收入的安全感建立起来,消费会反弹,但不会扶摇直上。因此,没必要高估所谓超额储蓄对消费的提振作用。

倒是在这个阶段,最能立竿见影的,恐怕是投资。三根阳线改变信仰,说不定才是最容易让一部分超额储蓄“搬家”的。

中信证券明明债券研究团队认为,一部分超额储蓄后续很可能流入资本市场。

其中,从债市的角度来看,随着资管产品逐步丰富和多元化,以及居民收入水平提高、理财需求增加,居民的金融资产配置意愿及成熟度明显提高。明明团队认为,2022年资本市场最为震荡的阶段已经过去,2023年初债市迎来机构“开门红”配置行情,银行、保险机构债券净买入量明显增加,理财赎回压力也将逐步减轻,债市已初步具备风险缓释基础,预计随着居民风险偏好修复,资本市场将迎来增量资金。

(本文作者介绍:财经评论员、主持人,中国中小企业协会专委会研究员,上海金融青联委员。微信公众号:愉见财经。)

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。