意见领袖 | 温彬、王静文

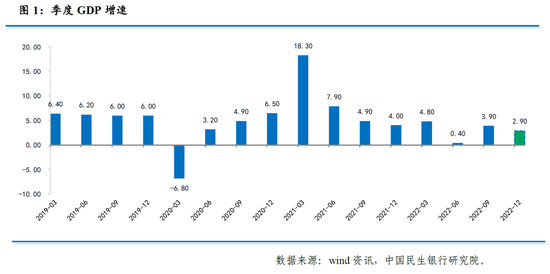

四季度GDP增速回落至2.9%,好于市场预期。12月各项指标,除出口和工业生产增速放缓之外,其他大都有所好转。特别是服务业和消费降幅明显收窄、房地产呈现企稳迹象、基建投资继续发力,将进一步夯实经济复苏基础。

展望2023年,在疫情防控持续优化、经济社会运行恢复正常之后,经济将会迎来恢复性增长阶段,逐渐向潜在增速回归。随着政策效应的持续释放,预计全年增速有望达到5.5%左右。

一、GDP:增速回落,但好于预期

去年四季度以来,受外需下行、疫情反复和地产低迷等因素拖累,GDP单季增速由三季度的3.9%回落至2.9%,全年同比增长3.0%,均好于市场预期。

从外部看,全球通胀虽高位回落,但以美联储为代表的各国央行继续收紧货币政策,主要经济体衰退预期上升,外需明显收缩,10月、11月、12月出口增速分别为-0.2%、-8.9%、-9.9%,降幅不断加深,预计净出口对增长的贡献率会较三季度下降。

从内部看,12月之前疫情多地散发、防控成本上升,12月之后防控政策放开,感染率上升,均对服务业和消费造成一定冲击。四季度服务业同比增长2.3%,低于三季度的3.2%。与此同时,房地产市场持续低迷,供需两端同步走弱,政策效应尚未完全释放,预计房地产业增加值降幅也将继续扩大。不过,建筑业、信息软件服务业、金融业等仍然保持韧性,推动经济好于预期。

整体来看,2022年我国经济运行面临较多的内外部冲击,四个季度经济增速分别为4.8%、0.4%、3.9%和2.9%,可谓一波三折。但能够实现3%的增速,与主要经济体相比仍然相对较快,而且经济总量达到121万亿元,再上新台阶,充分反映出我国经济的韧性、潜能和活力。

二、生产:工业回落,服务业回升

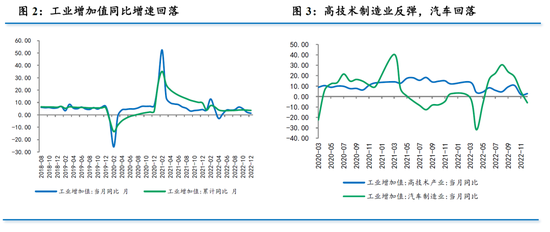

2022年12月规模以上工业增加值同比增长1.3%,低于上月的2.2%,但好于市场预期。

工业生产放缓,一方面源于疫情防控放开之后感染率上升,人员到岗率不足,生产受限,另一方面源于外需继续趋弱。12月出口交货值由上月的-6.6%回落至-8.4%。不过,内需有企稳迹象,12月产销率较上月回升1.3个百分点至97.7%,达到年内最高水平。

三大门类中,采矿业和制造业生产均出现放缓,但电力、热力、燃气及水生产和供应业有所加快。采矿业同比增速由5.9%回落至4.9%,制造业同比增速由2.0%回落至0.2%。但在上游原材料降价之后,电力、热力、燃气及水生产和供应业同比增速由-1.5%回升至7.0%。

从细分行业来看,12月汽车制造业同比-5.9%,低于上月的4.9%,为6月以来最慢增速,或反映出汽车购置税减半征收政策结束,厂商生产速度放缓。高技术产业增加值同比增长2.8%,高于上月的2.0%,反映产业升级进度有所加快。

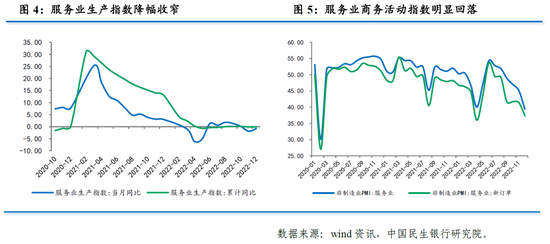

12月全国服务业生产指数同比-0.8%,降幅比上月收窄1.1个百分点。这与12月服务业商务活动指数回落至39.4%、触及2020年3月以来的最低水平并不一致。

从逻辑推断,一方面由于服务业商务活动指数统计时间截至当月25日,而25日之后第一波感染人群已经康复,会在一定程度上带动服务业回升;另一方面,零售、道路运输、住宿、餐饮、居民服务等接触性聚集性行业仍然受到感染率上升等因素影响,但航空运输业、互联网软件及信息技术服务、货币金融服务、保险等服务业景气度仍然处于较高区间。

三、消费:降幅明显收窄

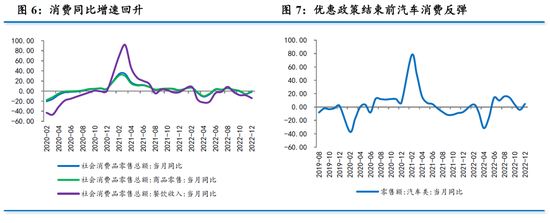

12月社会消费品零售同比-1.8%,好于上月的-5.9%,也明显高于市场预期。其中餐饮消费降幅由-8.4%扩大至-14.1%,但商品消费则由-5.6%收窄至-0.1%。

主要消费品中,疫情相关类和汽车消费增速回升较为明显。中西药品同比增速由上月的8.3%大幅上升至39.8%,粮油食品同比增速由3.9%上升至10.5%,反映出防控放开后居民加大药品和食品储备力度。办公用品降幅由-1.7%收窄至-0.3%,应与居家办公需求上升有关。此外,汽车消费由上月的-4.2%回升至4.6%,应与车购税优惠政策截止之前居民抢政策红利有关。

其他可选消费出现分化。如石油及制品类由-1.6%下降至-2.9%,主要受油价下调以及出行减少影响。地产类消费中,建材类消费降幅由-10.0%收窄至-8.9%,家电类降幅由-17.3%收窄至-13.1%,家具类则由-4.0%回落至-5.8%,一定程度上反映出地产企稳势头。通讯器材类由-17.6%回升至-4.5%,反映出居民消费信心有所恢复。

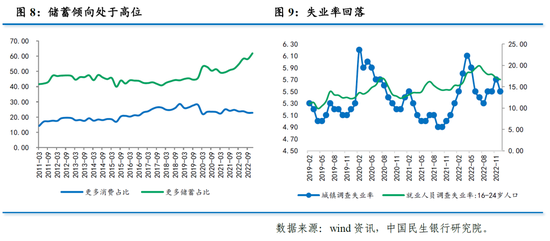

总体来看,12月消费数据受到正反两方面因素牵引。一是疫情防控因素。防控放开导致居民减少外出就餐的同时,也加大了对防疫物资等相关产品的采购和储备力度。二是消费意愿和能力。12月份城镇调查失业率回落0.2个百分点至5.5%,31个大城市调查失业率由6.7%回落至6.1%,均在一定程度上提高了居民的消费能力。但从央行四季度调查来看,当期选择“更多储蓄”的占比上升3.7个百分点达到61.8%,再度刷新历史新高,12月居民部门新增存款2.89万亿,同样为历史同期最高,居民的预防性储蓄倾向仍然较强。

展望2023年,消费场景修复、居民收入恢复性增长以及新的稳消费政策出台,将会带动消费增速企稳反弹,不过,疫情造成的“疤痕效应”、居民部门杠杆率上升空间有限以及老龄化加剧等因素,将会限制消费反弹幅度。预计社会消费品零售全年增速约为9%左右。

四、投资:基建增速回升,制造业增速回落

2022年全年固定资产投资同比增长5.1%,低于1-11月的5.3%,为年内最低增速。12月单月同比增速为3.1%,较上月的0.8%有所回升。环比0.49%,好于上月的-0.87%,为下半年以来最快增速。

从结构来看,(不含电力)基建投资累计增速小幅回升,制造业投资累计增速回落,房地产开发投资累计增速则继续下滑。

2022年全年基建投资同比增长9.4%,高于1-11月的8.9%,继续刷新年内高点,单月同比增速则由上月的10.6%上升至14.0%,连续两个月增速加快。

12月建筑业新订单指数较上月回升1.9个百分点至48.8%,显示重大项目建设对于建筑业尤其是土木工程建筑业仍在继续产生推动。发改委督促指导地方推进政策性开发性金融工具已签约投放项目加快开工建设,尽快形成更多实物工作量,以及商业银行加大中长期贷款支持力度,应是基建投资增速回升的主要原因。

2022年无疑是基建投资大年。展望2023年,随着政策稳增长重心转向“恢复和扩大消费”,投资尤其是基建投资的稳增长作用有所淡化,而资金来源对基建的增量支持预计也相对有限,特别是地方政府面临较大的债务压力,对扩大基建投资心有余力不足。目前来看,政策性开发性金融工具将是为数不多的可靠资金来源,但在上年大规模投放之后,继续高增空间有限。因此,预计2023年基建投资增速将会放缓至6%左右。

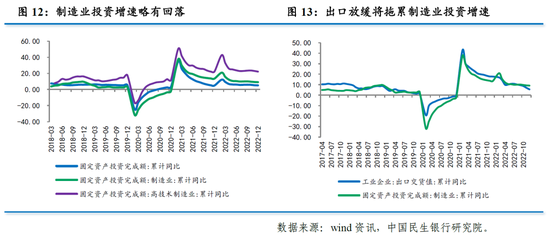

2022年全年制造业投资同比增长9.1%,低于1-11月的9.3%,降至年内最低水平。单月同比增速则由上月的6.2%回升至7.4%,为四季度以来最高水平。

12月BCI企业投资前瞻指数由47.9%回升至54.0%,在疫情防控政策优化之后,企业信心有向好迹象。1-11月制造业企业利润总额同比降幅持平于-13.4%,未继续扩大。四季度设备更新再造再贷款继续发挥支撑作用,一定程度上抵消外需放缓压力,共同推动制造业投资单月增速反弹。

展望2023年,预计制造业投资仍将以回落为主。一方面,2023年面临出口可能负增长、产能利用率处于低位(四季度由75.9%回落至75.8%)、减税降费力度减弱、工业企业利润增速偏低以及企业信心有待修复等状况,这将压制制造业投资增速。另一方面,技改投资和新动能行业仍有投资潜力、制造强国导向下政策仍有支持力度。综合来看,预计全年增速约为5%左右。

五、房地产:指标整体好转

2022年全年房地产开发投资增长-10.0%,低于1-11月的-9.8%,继续刷新2020年3月以来的最低累计增速。12月开发投资同比-12.2%,较上月的-19.9%有所收窄。

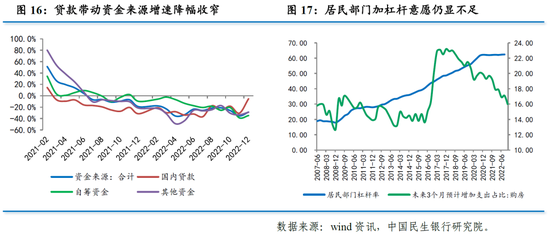

从销售端来看,12月单月商品房销售面积同比-31.5%,略好于上月的-33.3%;商品房销售额同比-27.7%,略好于上月的-32.2%。12月居民部门中长期贷款新增1865亿元,同比少增1693亿元,降幅较上月有所收窄。政策对需求端支持力度加大,居民对期房信任有所增强,共同推动销售降幅收窄。不过,据央行调查,城镇储户未来3个月预计增加购房支出的占比下降至16.1%,为2016年三季度以来新低,再考虑到房价仍在下行,“买涨不买跌”的心理因素仍占上风,预计2023年居民部门加杠杆力度仍然有限。

从施工端来看,12月施工面积同比-48.2%,好于上月的-52.6%;新开工面积-44.3%,好于上月的-50.8%。12月竣工面积同比-6.6%,明显好于上月的-20.2%。11月以来,监管部门将维稳重点由需求端转向供给端,房企信心有所恢复,特别是“保交楼”力度加大推动竣工面积降幅明显收窄。

从资金来源来看,12月房企到位资金同比-28.7%,好于上月的-35.4%。其中,国内贷款同比-5.5%,大幅好于上月的-30.5%,为2021年3月以来最好表现;以按揭和定金、预收款为主的其他资金同比-28.9%,好于上月的-33.4%;自筹资金-34.8%,好于上月的-38.8%。随着“金融十六条”的落地实施,优质房企的融资渠道明显畅通。

1月10日,央行和银保监会联合召开主要银行信贷工作座谈会,提出要开展“资产激活”“负债接续”“权益补充”“预期提升”四项行动,综合施策改善优质房企经营性和融资性现金流,引导优质房企资产负债表回归安全区间,这代表了监管层对于防范、化解房企风险的新态度。优质房企融资将得到更强保障,房企发生债务违约事件的概率和频率将会显著降低。

展望2023年,从供给端来看,随着各项融资渠道的重新开闸,优质房企将重获生机,整个行业可能会迎来一波重组并购潮,行业风险有望进一步缓释。从需求端来看,涉及“四限”、首付比例、二套认定等增量政策有望进一步出台,5年期LPR仍有下调空间。同时,对于存量首套高利率按揭贷款,利率也有望适度下调,以此来减轻按揭早偿压力。随着政策效力的持续释放,房地产市场有望于上半年触底反弹,预计房地产开发投资增速收窄至-3%,房地产将从经济增长的拖累因素,重新转为稳定因素。

六、政策:推动经济运行整体好转

从12月经济数据来看,感染率冲高、外需降温、房地产低迷等因素仍然是拖累经济下行的主要压力。不过,从近期高频数据来看,疫情流行的高峰期已经过去,大中城市的地铁客运量、拥堵指数已经明显恢复,线下消费重现烟火气,1月以来房地产市场成交量降幅也在收窄,经济大概率已经见底。

从政策面来看,根据去年底中央经济工作会议部署,2023年要“突出做好稳增长、稳就业、稳物价工作”“推动经济运行整体好转”“实现质的有效提升和量的合理增长,为全面建设社会主义现代化国家开好局起好步”。稳增长有望成为今年经济工作第一要务,相关工作将从以下几个方面展开:

一是因时因势优化疫情防控措施。目前新冠病毒感染已经降为“乙类乙管”,工作重点由防控感染转变为医疗救治,预计对经济运行的物理阻隔将会明显减弱。在疫情冲顶之后,经济社会运行将逐渐趋于正常。从各地近期地铁出行等数据看,疫情达峰时间快于预期,对经济运行的冲击也将小于预期。

二是加大宏观政策调控力度,加强各类政策协调配合。2023年积极的财政政策要“加力提效”,预计在财政支出强度和专项债投资拉动以及完善税费优惠政策等方面有所体现;货币政策要“精准有力”,预计央行将会通过适时适度降准降息等方式,保持广义货币供应量和社会融资规模增速同名义经济增速基本匹配,适度提升杠杆率。

三是将改善社会心理预期、提振发展信心作为首要工作。2022年预期转弱压力进一步凸显,所以中央要求大力提振市场信心。对居民部门,要“落实落细就业优先政策,把促进青年特别是高校毕业生就业工作摆在更加突出的位置”;对民营企业,强调“两个毫不动摇”,要求“确保房地产市场平稳发展”“满足行业合理融资需求”,以及“支持平台企业在引领发展、创造就业、国际竞争中大显身手”;对外资企业,要“加大知识产权和外商投资合法权益的保护力度”以及以开放倒逼改革。

四是要把恢复和扩大消费摆在优先位置。2023年消费将取代基建,成为稳定经济的主要动力,这一方面是出于“保障财政可持续和地方政府债务风险可控”考虑;另一方面则由于消费具有修复和反弹基础,也是畅通国内经济大循环的关键。

近段时间以来,中央部委的年初工作会议和地方政府的两会都已召开完毕,总体来看,中央和地方都把经济工作重点放在稳增长之上。随着疫情高峰逐渐度过、政策效应持续释放、市场信心逐渐提升,经济复苏的基础将会进一步夯实,预计2023年经济增速有望达到5.5%左右。

(本文作者介绍:民生银行首席经济学家)

责任编辑:王婉莹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。