2021年,受益于全球经济逐渐复苏,中国新冠肺炎疫情整体防控平稳,港口货物及集装箱吞吐量均实现增长;2021年港口行业新发债仍以超短期融资券为主,行业经营指标有所回升,港口行业信用质量较好。预计2022年,国外疫情恢复情况尚不明朗,港口行业在出口方面仍将保持一定优势,但同时也将受到国际贸易形势影响或有一定不确定性;预计港口货物和集装箱吞吐量将保持低速增长,企业外部融资渠道仍将保持畅通;港口行业信用风险不大,经营层面表现仍将取决于国内外基本面变化和个体差异,未来行业走势仍需关注国际贸易需求和贸易摩擦情况对港口行业吞吐量的影响。

行业概况:近年来,港口行业受到国际贸易摩擦以及国内外需求等因素影响,港口吞吐量整体仍呈增长态势;2021年,随着国内宏观经济加快复苏,港口行业吞吐量整体保持增长态势,且增速较快;但受国外疫情恢复情况的不确定性以及国际贸易摩擦使港口行业吞吐量的增速将面临一定挑战。

行业政策:港口企业已基本不受疫情影响;中共中央、国务院提出规划建设国家综合立体交通管网等国际枢纽海港,加快建设辐射全球的航运枢纽;交通运输部、国家发展改革委针对宁波舟山港口对船方20英尺、40英尺的空重箱装卸船费收调整,皆实现10%左右涨幅。预计2022年,国家将继续推动重大航运枢纽建设,大部分省级港口资源整合将基本完成,将我国港口行业的建设和发展推上新高度。

财务表现:截至2021年9月末,我国港口行业已基本不受疫情影响,盈利能力恢复到正常水平;全行业资产负债率呈下降趋势,主体评级为AAA的港口企业资产负债率远低于行业平均值。

信用质量:我国港口行业整体偿债能力较强,发债主体集中度较高,发债利率水平较低,主体信用级别相对较高,信用质量较好;部分企业短期债务存在一定偿债压力,随着疫情得到控制,港口企业面临的流动性压力减弱,预计未来新发行短期融资工具数量将有所下降。

行业概况

近年来,港口货物吞吐量和集装箱吞吐量增速有所放缓;2021年,受益于全球经济逐渐复苏,国内新冠肺炎疫情整体风险可控,港口货物及集装箱吞吐量均大幅增长。

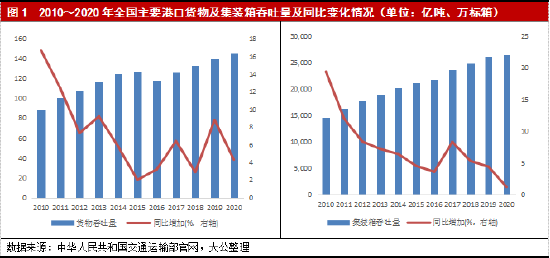

我国是全球最大的贸易国,港口行业吞吐量与世界经济和全球贸易息息相关,2010年以来,全国港口货物吞吐量及集装箱吞吐量均呈波动上升趋势,增速有所放缓。2010年以来,我国GDP增速有所放缓,2020年受新冠肺炎疫情影响我国GDP增速下降至2.3%;从进出口额来看,全球贸易自金融危机后亦相对低迷,在2015年,我国进出口额自2010年以来出现首次下滑,同比降低8.0%,至2020年,由于新冠肺炎疫情影响且国际贸易摩擦不断升级,我国进出口规模同比增长1.9%。同时,受国内需求及政策影响,我国铁矿石、煤炭、原油等生产原材料进口量自2015年起出现下滑,增速于2016年后有所恢复。

从全国主要港口货物吞吐量情况来看,货物吞吐量从2010年起处于小幅增长趋势,增速整体有所下滑,至2016年货物吞吐量首次出现负增长,之后继续逐年恢复;2020年,我国港口货物吞吐量达145.5亿吨,同比增长4.3%。从集装箱吞吐量来看,2010年以来,港口集装箱吞吐量规模逐年增长,2010~2016年,集装箱吞吐量增速持续下降,自2017年增速有所回升,2018~2020年又连续下降,整体较为契合国际经济和需求形势;2020年,我国集装箱吞吐量达26,430万TEU,同比增长1.2%。

近年来,我国主要港口货物和集装箱吞吐量同比保持增长,港口吞吐量受疫情影响整体低于预期,2021年受益于我国疫情防控工作严谨高效,港口货物及集装箱吞吐量得到较好发展。

截至2020年末,我国港口生产用码头泊位共计22,142个,其中,沿海港口生产用码头泊位5,461个,内河港口生产用码头泊位16,681个。2020年全年实现货物吞吐量145.50亿吨,同比增长4.29%;全年实现集装箱吞吐量2.64亿标箱,同比增长1.24%。

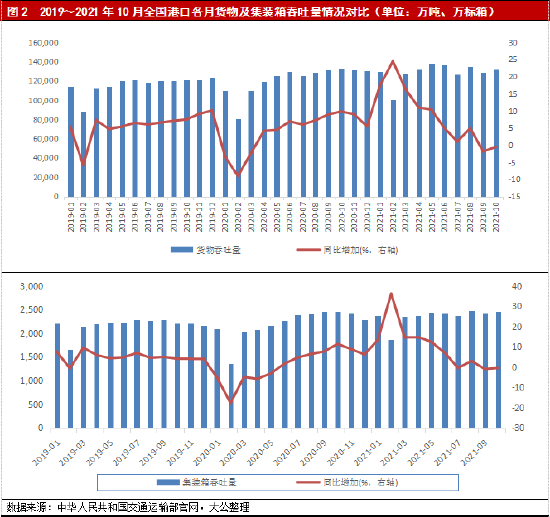

近年来,我国港口货物和集装箱吞吐量总体较为稳定,除每年2月受春节假期影响货物和集装箱吞吐量下降幅度较大外,其余月份吞吐量均维持较高水平。

2021年1~10月,全国主要港口货物和集装箱吞吐量均有所增长,其中宁波舟山港和上海港仍居全国货物和集装箱吞吐量首位。

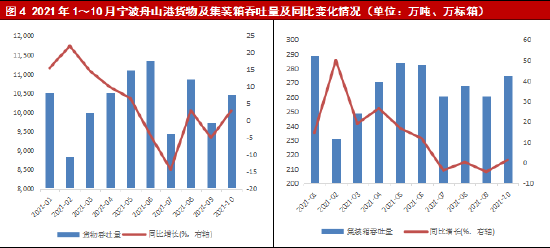

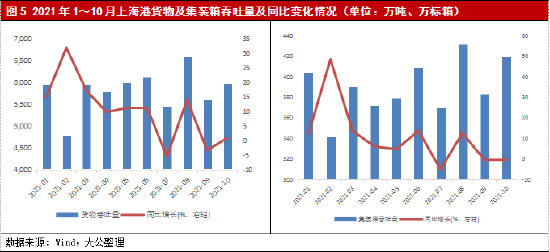

2021年1~10月,我国主要港口货物吞吐量累计实现128.70亿吨,同比增长7.80%;宁波舟山港继续保持绝对优势,同期实现吞吐量10.28亿吨,同比增长4.00%,自2017年以来连续5年实现货物吞吐量超10亿吨。2021年1~10月,唐山港受益于当地煤炭、铁矿石等进出口量规模增加,货物吞吐量维持全国港口货物吞吐量规模第二位,实现6.03亿吨,同比增长5.60%。近年来上海港受货种结构调整影响,货物吞吐量规模自2019年开始有所下降,2021年1~10月有所回升,实现货物吞吐量5.82亿吨,同比增长9.10%,位列全国港口货物吞吐量第三位。2021年1~10月,北部湾港口货物吞吐量增幅较大,主要系受益于北部湾港建设发展列入国家“十四五”当地于铁矿配矿等营销策略的有效实施,初步形成了贸易市场集聚效应,铁矿石需求旺盛导致北部湾港口货物吞吐量增加,北部湾港口货物吞吐量增幅位列全国主要港口第一。

集装箱吞吐量方面,2021年1~10月,全国实现集装箱吞吐量2.35亿标箱,同比增长8.40%。同期,上海港完成集装箱吞吐量3,899万标箱,同比增长8.70%,继续稳居第一;此外,宁波舟山港集装箱吞吐量实现2,672万标箱,同比增加11.00%,在我国主要港口中集装箱吞吐量规模排名第二。同期,大连港及营口港受辽宁省港口业务整合影响较大,集装箱吞吐量同比分别下降34.00%和6.60%。其余港区集装箱吞吐量均实现正增长,但增幅有所波动。

2021年1~10月,宁波舟山港和上海港仍分别居我国港口货物吞吐量和集装箱吞吐量首位;两港各月吞吐量变化及趋势类似,均反应出国内疫情初期受影响较为严重,后逐渐回升。

2021年上半年,受益于我国疫情防控形势平稳、全球经济逐渐复苏;宁波舟山港货物及集装箱吞吐量保持较大幅度增长,1~3月货物吞吐量同比增速较快,完成货物吞吐量2.93亿吨;4月起,货物吞吐量增速有所放缓,2021年7月起,受国际贸易形势以及零散疫情病例影响,宁波舟山港货物吞吐量有所波动。2021年1~10月,其累计实现吞吐量10.28亿吨,同比增长4.0%;累计实现集装箱吞吐量2,672万标箱,同比增加11.00%。

近年来上海港受货种结构调整影响,货物吞吐量规模自2019年开始有所下降;2021年1~10月,实现货物吞吐量5.82亿吨,同比增长9.10%,位列全国港口货物吞吐量第三位。2021年1~10月,上海港集装箱吞吐量仍居全球第一位,实现吞吐量3,899万标箱,同比增长8.70%。

行业政策

2021年中共中央、国务院提出规划建设国家综合立体交通管网等国际枢纽海港,加快建设辐射全球的航运枢纽;预计2022年,国家将继续推动重大航运枢纽建设,将我国港口行业的建设和发展推上新高度。

港口是综合交通运输枢纽,也是经济社会发展的战略资源和重要支撑,交通运输部、国家发改委等多部门陆续印发了支持和引导港口行业的发展政策,并规划到2025年我国世界一流港口建设取得重要进展,主要港口绿色、智慧、安全发展实现重大突破。

2021年12月1日,根据交通运输部、国家发展改革委发布《宁波舟山港外贸进出口集装箱港口收费目录清单(202111版)》,此次港口对船方20英尺、40英尺的空重箱装卸船费收调整中,皆实现10%左右的涨幅。

财务表现

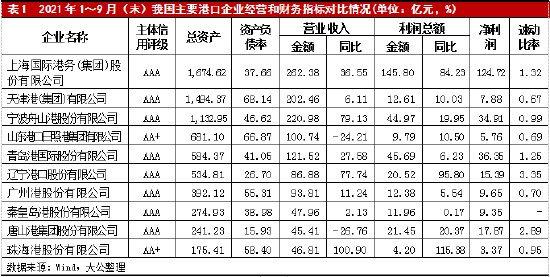

截至2021年9月末,我国港口行业已基本不受疫情影响,盈利能力恢复到正常水平;全行业资产负债率呈下降趋势,主体评级为AAA的港口企业资产负债率远低于行业平均值。

2021年,港口企业已基本不受疫情影响,大部分港口企业营业收入有所提升,2021年12月交通运输部及国家发展改革委发布上调宁波舟山港口等装卸费用,一定程度上将继续增加港口企业营业收入。从盈利情况来看,截至2021年9月末,全行业整体受疫情影响低于预期,主要港口企业利润总额和净利润总体恢复至正常水平。2021年1~9月,主要10家港口企业中有8家港口企业营业收入同比有所增长,增长率位于2.13%~100.90%之间;利润总额均有所增长,增长率位于0.17%~115.38%之间。

根据申万行业分类,2017~2020年港口全行业资产负债率平均值分别为64.50%、64.00%、63.60%和53.75%,整体处于逐年下降的趋势,我国主要港口企业资产负债率均远低于全行业平均值,上市港口企业资产负债率多分布在30%~40%;2017~2020年,港口全行业速动比率平均值分别为78.7%、79.0%、75.4%和94.12%。

信用质量

我国港口行业整体偿债能力较强,发债主体集中度较高,发债利率水平较低,主体信用级别相对较高,信用质量较好;短期债务存在一定偿债压力,随着疫情得到控制,港口企业面临的流动性压力减弱,预计未来新发行短期融资工具数量将有所下降。

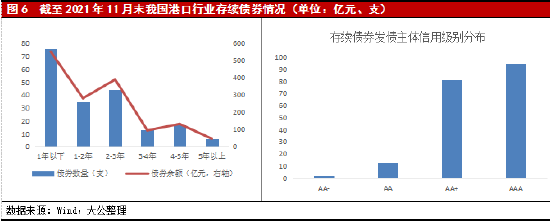

我国港口行业整体偿债能力较强,主体信用级别相对较高。截至2021年11月末,港口企业有存续债券的企业有24家,其中有13家主体信用级别为AAA,7家为AA+,3家为AA,1家为AA-;存续债券191只,债券余额1,499.83亿元,以超短期融资券和中期票据为主;债券期限结构较为集中,3年内到期债券余额占总量比重为81.15%,其中,1年内到期债券余额为553.35亿元,占总量比重为36.89%。

2021年1~11月,全国港口企业发行债券191支,发行金额总计1,499.83亿元,同比增长28.76%;2020年1~11月新发债券发行利率多集中在2%~6%;港口企业流动资金周转效率有所回升,本期发行超短期融资债券占比18.32%,中期票据占比40.31%;发债主体共24家,其中主体信用评级为AAA的有13家,AA+的7家,AA的3家,AA-的1家。2020年1~11月,全国港口企业无级别调整,信用质量比较稳定。

总结与展望

2021年,中共中央、国务院提出规划建设国家综合立体交通管网等国际枢纽海港,加快建设辐射全球的航运枢纽。受益于全球经济复苏且我国疫情防控取得较好成果,航运市场景气度高,2021年我国港口行业货物和集装箱吞吐量同比均保持较高增长。2021年前三季度全国港口企业发行债券金额同比小幅下降,发行利率整体仍较低,且主要港口企业资产负债率仍远低于全行业平均值;我国港口行业偿债能力较好,整体行业融资渠道通畅,企业短期流动性资金压力通过企业自身现金流和金融市场融资活动得以较大程度缓解;同期,全国港口企业新发债券以超短期融资券为主,发债主体整体偿债能力较强,主体信用级别相对较高,发债利率水平较低,行业整体风险符合投资者资产配置需求。

因此,国际疫情形势的不确定性并不会削弱国际市场对国内产品的出口需求,同时港口行业的吞吐量增速可能面临一定不确定性;各省目前能整合的港口资源已经基本进入尾声,区域层面将进一步统筹和建设粤港澳大湾区等重大航运战略枢纽。我们认为港口行业未来整体货物吞吐量将继续保持低速增长,沿海大港的良好经营表现和现金流水平仍将维持其通畅的融资渠道,经营层面的表现仍将取决于国内外贸易、需求和政策的变化。综合来看,港口行业2022年的信用展望为稳定。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。