文/新浪财经意见领袖专栏作家 高瑞东

2022年2月10日,中国人民银行公布1月货币金融数据。社融新增6.17万亿元,同比多增9842亿元,前值2.37万亿元,存量同比增速10.5%,前值10.3%;人民币贷款新增3.98万亿元,同比多增0.39万亿元,前值1.13万亿元;M2同比增速9.8%,前值9.0%。

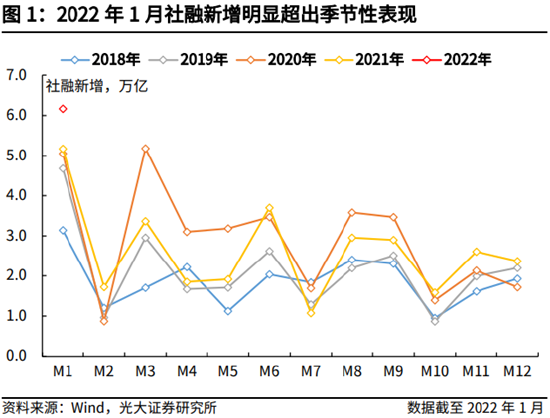

信贷开门红明显超出市场预期,且向前看信贷和政府债券融资有望继续推升社融存量同比增速,前期市场对经济前景较为低迷的预期有望扭转。但信贷开门红仅是宽信用的起点,在中长期融资需求仍然较为低迷的背景下,我们预计财政政策将会更加积极,各地重大项目将会加快推进落地节奏,基建投资有望持续推升配套融资需求。

一、信贷和债券融资助力社融超预期

1月新增社融6.17万亿元,大幅高于市场预期(Wind一致预期为5.45万亿元),人民币贷款以及政府债券、企业债券等直接融资,是1月新增社融超预期的主要推动项,其他分项基本符合季节性表现。

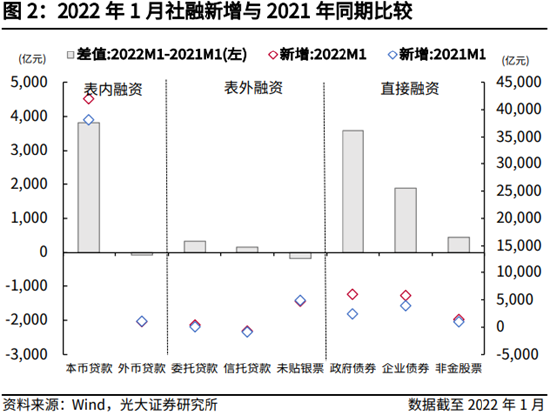

结构上来看,与2021年同期相比,1月表内融资多增3751亿元,表外融资多增328亿元,直接融资多增5919亿元。其中,社融口径下的新增人民币贷款同比多增3818亿元,政府债券净融资同比多增3589亿元,企业债券净融资同比多增1882亿元,是1月新增社融超预期的主要拉动项。

1月人民币贷款同比多增主要源于供给侧因素,2021年下半年以来,人民银行通过两次降准、调降政策利率以及引导贷款市场报价利率等方式,持续释放稳信贷信号,商业银行在负债端充裕且边际成本降低的背景下,信贷投放意愿显著增强。(详见1月16日发布的《货币微松能为稳增长做些什么?》)

1月政府债券净融资同比多增则源于发行节奏前置。一则,2021年共有约2000亿元的专项债新增额度结转至今年使用;二则,2021年12月财政部提前下达2022年新增专项债额度1.46万亿元;三则,1月10日,国务院常务会议指出,要把稳增长放在更加突出的位置,专项债要抓紧发行,投资项目要加快推进,预算投资倾向尽快开工项目,留存资金要“尽快落实”。在这三重因素的助推下,今年政府债券融资节奏明显前置。 (详见1月11日发布的《国常会吹响基建集结号:抓紧发债、简化手续、尽快开工》)

展望来看,社融增速有望延续回升趋势。一是,人民银行已经通过降准、降息释放出较强的稳信贷、宽信用意愿,目前降息等政策效果更多体现在信贷供给端,随着实体综合融资成本下行向需求端的传导,新增信贷有望扭转低迷态势。二是,由于2022年专项债部分新增额度已于2021年12月提前下达,预计2022年政府债券发行节奏将会整体前置,政府债券发行错位对新增社融的推动作用有望延续至2022年二季度初。

二、信贷结构依然欠佳,融资需求仍待改善

1月新增信贷总量表现较为强劲,但结构依然欠佳,中长期融资需求仍待改善。

总量上来看,新增信贷相较往年同期表现较为强劲。1月新增信贷3.98万亿元,与2021年同期相比多增0.39万亿元,与2020年同期相比多增0.64万亿元。

结构上来看,对公短期贷款同比多增4345亿元,票据融资同比多增3193亿元,仍是新增信贷的主要支撑项,对公长期贷款同比仅多增600亿元,对私长期贷款同比少增2024亿元,表明中长期融资需求仍然有待改善。

居民端来看,一方面,从30个大中城市的商品房销售数据来看,无论是销售套数,还是销售面积,2021年12月季节性缺口在连续两个月呈现收敛态势之后再度走阔,房地产销售数据仍未看到改善。因而,以个人住房按揭贷款为主的对私中长期贷款,在2021年10-11月连续两个月改善之后,从2021年12月开始再度呈现同比收缩态势。另一方面,新冠疫情本土持续多点散发,社交限制也在一定程度上对居民消费产生了负面影响,进而对居民短期信贷产生拖累。

企业端来看,一方面,2021年在融资总量增速有所收敛的大背景下,国务院及人民银行持续向市场传达出优化信贷结构、加大制造业等重点领域信贷投放的意图,接连通过下调金融机构准备金率、调降政策利率等措施释放宽信用意愿,在融资监管政策回归常态,宽信用政策逐渐发力的背景下,新增信贷供给端的约束逐渐缓解。另一方面,在政策层面对房地产、城投等领域的融资监管仍未明显放松的背景下,中长期信贷投放缺少需求来源,中长期信贷需求的回升仍然需要财政政策更加积极,通过带动基建投资推升配套融资需求。(详见1月23日发布的《从地方两会看稳增长的决心和主抓手》)

三、广义货币大幅扩张,低迷预期有望扭转

广义货币大幅扩张。1月M2同比增速为9.8%,较2021年12月上行0.8个百分点。从金融机构人民币存款角度来看,1月人民币存款同比多增2600亿元。其中,居民存款同比多增39300亿元,非银存款同比少增716亿元,财政存款同比少增5851亿元,机关团体存款同比少增6649亿元,企业存款同比少增23484亿元。

宽信用大概率将会持续,前期较为低迷的经济预期有望扭转。信贷开门红明显超出市场预期,且向前看信贷和政府债券融资有望继续推升社融存量同比增速,前期市场对经济前景较为低迷的预期有望扭转。但信贷开门红仅是宽信用的起点,在中长期融资需求仍然较为低迷的背景下,我们预计财政政策将会更加积极,各地重大项目将会加快推进落地节奏,基建投资有望持续推升配套融资需求。

四、风险提示

1. 政策落地不及预期;

2. 新冠肺炎本土疫情大范围扩散;

3. 各地重大项目推进不及预期。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:雷玮

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。