文/新浪财经意见领袖专栏作家 高瑞东

事件:美国时间9月23日,美国参议院多数党领袖舒默表示,白宫和国会就支出法案的框架计划达成一致。截止北京时间9月24日14点,十年美债收益率升至1.43%。

市场:美元指数跌0.4%,黄金跌1.4%;标准普尔指数涨1.21%,道指涨1.48%,纳指涨1.04%。CBOE波动率指数(VIX)跌6.8%,市场risk on情绪升温,避险资产如美债、美元、黄金跌,风险资产涨。

核心观点:拜登3.5万亿财政刺激计划离通关又进一步,显著提振市场信心,实际利率走高,带动美债收益率上行,叠加美联储Taper节奏加快、债务上限大概率在10月得以上调,我们维持美债收益率震荡上行的判断。

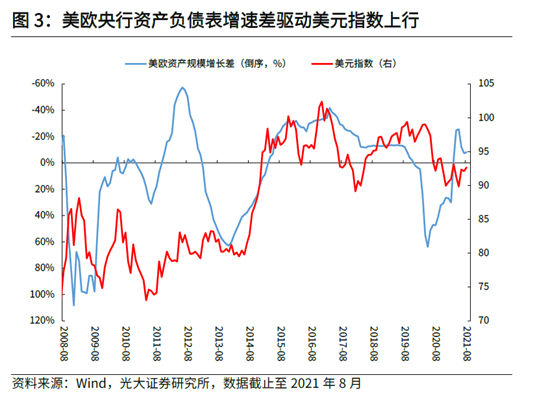

美元方面,美元指数的核心驱动逻辑已经转换为美欧货币宽松程度的相对强弱。6月以来,美联储扩表速度已经开始慢于欧洲央行,叠加美联储缩减购债节奏预计也将明显快于欧洲央行,因而,预计美元指数也将维持震荡上行走势。

3.5万亿财政刺激政策离通关又进一步,美债收益率延续上行走势

我们在9月初就看美债收益率上行,原因有三。第一,拜登3.5万亿财政刺激计划助推市场对美国的经济预期,实际收益率上行带动美债收益率。第二,虽然两党仍在激烈讨论债务上限问题,但最终美国经济利益永远凌驾于党派利益之上,上调债务上限或延长债务上限暂停期是必选项。向前看,美国财政部将继续得以发债,提升国债供给,美债收益率面临上行压力。第三,美国货币环境趋紧大局已定,支撑美债收益率走高。

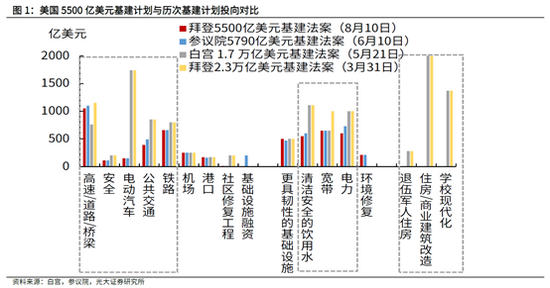

现阶段,拜登的3.5万亿财政刺激法案已经在众议院投票通过,白宫和国会就支出法案的框架计划已经达成一致。若拜登5500亿美元基建法案及3.5万亿法案成功获准通过,总规模4万亿美元,总时长10年,年均投资额约3500-4600亿美元,于2022年可以落地开始实施。

我们预计,在0.65倍财政乘数下,可大致拉动2022年GDP增长1.24个百分点。因此,现阶段,财政刺激法案离最后通关又进一步,显著提振市场信心,推升实际利率,带动10年美债收益率大幅上行13bps至1.43%,其中实际利率上行8bps。

另一方面,我们在2021年9月2日发布的《美债交易逻辑已悄然变化——美联储观察系列二》报告中提到, 美国债务上限暂停期已于7月31日结束,虽然目前美国两党仍就债务上限的问题进行激烈的谈判,但若因两党分歧而造成美国政府技术性违约则会严重影响经济。

因此,我们判断,对于共和党而言,债务上限问题只是他们与民主党谈判的抓手,在美国经济利益面前,两党会就各自党派利益做出一定妥协,最终在财政余额消耗殆尽之前达成共识。届时,财政部将继续得以发债,增加国债供给,抬高短期利率,其影响或将传导至长端利率。

美国货币政策趋紧速度将快于欧洲,美元指数将维持上行走势。

美元指数的核心矛盾已由经济强弱的对比,切换至货币宽松程度强弱的对比。由于美元指数衡量的是美元相对一揽子货币的相对强弱,因而,美元走势的强弱,实际上取决于美国相对全球主要经济体的相对强弱。尤其是,美国经济基本面和货币环境相对欧洲的强弱。

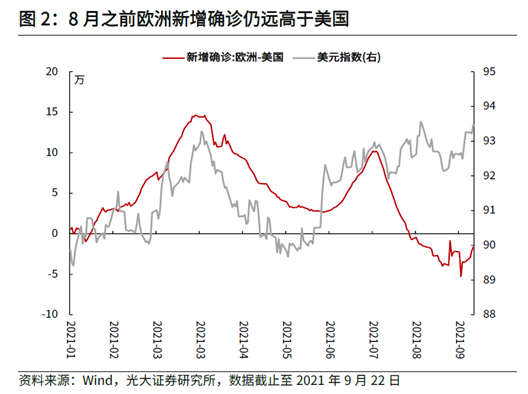

从今年以来的数据来看,7月中旬之前,影响美元指数走势的核心矛盾,在于美国和欧洲经济预期的相对强弱,而疫情走势又是经济基本面的主导矛盾。因而,我们可以看到,7月中旬之前,美元指数基本跟随欧洲与美国的新增确诊之差上下波动。

但7月中旬之后,随着美国和欧洲对于缩减购债的讨论日益增多,货币宽松程度的相对强弱逐渐取代疫情的影响,日渐成为影响美元指数的核心矛盾。因而,我们可以看到,7月中旬之后,美国疫情恶化程度明显高于欧洲,但由于欧洲央行的扩表速度于6月超过美联储,且市场对美联储缩减购债的节奏预期强于欧洲央行,美元指数总体呈现震荡向上的走势,而不是跟随疫情恶化程度下行。

展望来看,一方面,美欧央行扩表速度已经发生逆转,美联储缩表节奏大概率明显快于欧洲央行,预计接下来美国的货币宽松程度整体要弱于欧洲。另一方面,在美国财政刺激对中期经济预期的带动下,美国中期经济走势预计要好于欧洲的整体表现。因而,美元指数在趋势上将会维持上行走势。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:雷玮

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。