文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 李庚南

从巴纳姆的骗贷到眼前的假黄金骗贷案,除了警醒银行家们要切实强化制度执行力,抓好押品管理、确保押品的有效性与安全性外,也再一次向商业银行敲响警钟:第一还款来源才是放贷的关键防线;把握第一还款来源,恰是银行应该回归的信贷本源。

2月1日登陆内地院线的传记歌舞剧《马戏之王》给期待中的人们带来了一场比预期更加震撼的视听大餐。“狼叔”休·杰克曼王者归来,于载歌载舞之间唱响励志大梦。绚丽的舞台、天籁般的歌声,歌与舞的完美融合,以极简的手法再现了美国19世界马戏之王巴纳姆的传奇人生。

一曲《A Million Dreams》贯穿全剧,令观者沉醉其中,全然忘记“狼叔”饰演的原型巴纳姆饱受争议的人生(譬如说被称为“史上第一骗子”),更不用说去关注剧中的一个有关巴纳姆骗贷的细节。

剧中,巴纳姆因所在船局破产而失去了的工作,穷困落魄的他居然向银行贷款买下了一个博物馆,并受女儿启发成立了一个马戏团,成就了他人生中的第一桶金;更令人匪夷所思的是,他用来向银行抵押的竟然是破产船局的权证,——而权证所注册的船彼时正静静躺在南中国海!

我们无法想象巴纳姆是如何巧舌如簧说服银行老板的,也无法分析19世纪的银行管理水准,但这种艺高胆大的骗术之所以能得手无疑“归功”于银行管理的漏洞。所幸,他的马戏团取得了成功,最初贷款给他的那家银行也安然无恙。不幸的是,类似的剧情在21世纪的中国还在不断上演,银行贷款被骗的故事不断被复述。

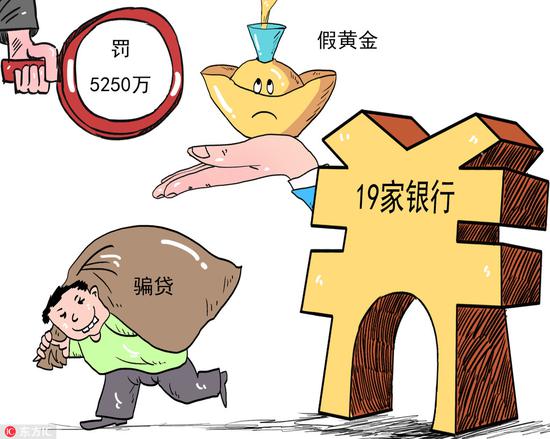

2月2日,银监会公布了一桩190亿元的假黄金骗贷案,涉及银行多达19家。银监会对“被骗”的19家银行机构开出了5250万元的罚单,并处罚了104名责任人。据悉,这起案件源于2016年被查处的陕西、河南两地的假黄金骗贷案有关。2016年5月,陕西潼关县农村信用合作联社发生一起2000万元假黄金质押贷款案件,由此牵连出背后多名外部不法人员横跨陕西、河南两省,以纯度不足的非标准黄金做质押物,并且涉及循环质押,骗取19家银行业金融机构190亿元贷款。

而就在不久前,银监会对邮储银行等12家涉及票据违规、假理财的银行机构(其中11家银行为被骗购方)罚没2.95亿元;再往前推,还有民生银行航天桥假理财案、国海证券的“萝卜章”事件、兴业银行杭州分行购买了10亿元假理财案件……。

或许令吃瓜群众不解的是,为何被骗的银行这么多,而且被骗者都难逃被处罚的命运?因为在监管面前,被骗的银行所谓的“受害”都是咎由自取:你没有守好自己的门、管好自己的人、守住自己的钱袋子;要么是因为违规,要么是因为经营不审慎。

银行或许很受伤,然而金融体系更受伤。那么,银行究竟伤在那里?

制度执行力弱是“硬伤”

从银监会通报看,假黄金抵押贷款案主要暴露出有关银行至少存在三方面的管理漏洞:一是贷款“三查”形同虚设,贷前调查不尽职、贷款审查不严格、贷后管理缺位;二是押品管理严重失效。三是业务开展盲目激进。

但这些问题仅仅是表象,仅仅是可具体检查的 “雷点”;导致银行机构频频“触雷”的深层次原因是商业银行特别是中小法人银行机构制度执行力弱,这是银行机构发展中长期存在的“硬伤”。主要表现为“五重五轻”:

一是重业务发展,轻制度建设。 总体上看,目前各银行机构总行的管理层在抓制度执行力方面的认识基本是统一的,在加强制度执行力方面的紧迫感也比较强。但由于考核激励机制不够科学合理,对基层行施加较大的经营业绩考核压力。这种导向直接影响其基层行的经营理念和决策。由于考核的压力,开拓业务、寻求快速发展是基层高管首要关注的问题,至于合规建设等其他都在其次。因为只有业务上去了,业绩好了,其作为管理者的努力才能得到应有体现。

二是重制度的制定,轻制度的执行。随着内控意识的不断增强,各银行机构各项内控制度逐步健全。但这些制度却未能发挥催生执行力的作用,往往是印发了事,对各项制度的执行情况缺乏相应的监督措施,也没有相应的后评价机制,很多制度变成了“写在纸上、贴在墙上”的摆设,造成大量制度堆积背后违规依然。

三是重制度执行的结果,轻制度执行的过程。银行管理者对制度执行情况往往是担心但不“耽”心。一方面,担心出乱子、出案子,在制度执行方面只关心结果,缺乏防范违规案件的手段,听天由命地等待“不出事”;另一方面,由于现实存在的不科学、不合理的考核机制,迫使其将大部分精力倾注于业务拓展、业绩地提升,不愿将管理地心事“耽”于制度执行。在这种导向下,银行制度的具体执行者,对制度的认识上更多地局限于“不要触红线”、“不要出事”,即更多地注重合规的结果,对具体的过程是否符合规范往往缺乏自律和戒心。

四是重对违规行为的处罚,轻对员工的制度教育。几乎所有银行的内部各项管理制度都明确规定了对违规者的处罚措施,或轻或重,或直接罚款,或与绩效考核挂钩。但对如何将这些制度贯彻到各部门、各岗位和人员,却鲜有具体的措施,尤其是对员工的制度教育培训缺乏。导致银行员工在制度执行上知其然不知其所以然,在督查压力大时能够不违规,一旦放松监督就可能发生违规。这种情况在小法人银行表现尤为突出。小法人银行机构由于受到培训软、硬件的约束,也缺乏系统性的教育培训,因此相对较弱。 实际中,银行机构偏重于“惩戒式”的培训方式,一旦通过内部稽核或日常监督发现违规行为,即番开“本本”对照进行处罚。不分轻重, 滥处罚,造成员工对制度的疲倦、对处罚的疲倦。而且,在对违规行为的处罚上,有的银行原本在力度上设计就较轻,违规成本太低,根本起不到震慑作用。

五是重对直接责任人的处理,轻对领导的问责。现实情况是,银行机构在制度执行方面,处罚层次低,对操作人员处罚多,对管理人员处罚少;对具体责任人处理严,对相关领导问责轻。由于双线问责不到位,没有问责制度或没有严格实行问责,各级领导无须对下面的人违规负责,自然也放松了监督的责任心。

熟人文化是“软刀子”

商业银行制度执行不力,很多情况源于制度的变形,制度变形的后果是再好的制度也执行不下去,形同虚设。而导致制度变形的一个经常性的因素是制度背后的“熟人文化”。

“熟人文化是执行的天敌”。由“人情”“面子”“关系”衍生的熟人文化是民族文化的历史积淀,在现实社会中根深蒂固。生人文化与熟人文化的不同就在于生人是按照制度做事,熟人是靠感情做事。因为是熟人,就要维护彼此的“面子”,尽力为对方创造便利同时也为将来方便自己,能简化的程序就简化,能不揭的短就不揭。

在熟人文化氛围下,制度严格设计的部门间、同事间互相制约被淡化,被相互间的信任所替代;合规部门对制度执行情况的监督,也往往受熟人文化的影响打折,或遮遮掩掩,或避重就轻。这种以感情、信任取代制度的倾向,无疑是各种违规案件的催化剂。剖析近年来发生的各类案件,我们大都能从中看到“熟人”的影子,这些人总是想方设法利用熟人关系,麻痹对方,达到骗贷目的。此次假黄金骗贷案也不例外。

信贷理念落后是“内伤”

金融领域客观存在的信息不对称性,使银行在长期的信贷实践中逐渐形成了一种根深蒂固的庸俗信贷理念,即对抵押担保的过分倚重,将贷款的安全更多地寄托于抵押担保,而忽视对借款人实际经营情况和还款能力的研判。

恰是这种信贷理念给银行的信贷管理埋下了“祸根”,增大了信贷管理的难度,使银行的经营要么为抵押所负累,面临抵押物虚假、虚置等问题;要么因缺抵押而束缚业务的拓展。一方面,在抵押物管理方面,面临合规性、有效性、风险性等方面的挑战。首先是所接受的抵押物是否符合有关国家法律法规;其次是抵押物是否有效,包括抵押物的估价、抵质押担保是否完备,相关法律手续是否完备等。显然,陕西、河南两地的假黄金骗贷案在押品管理的合规性、有效性方面均存在明显的问题。如在质押物检测环节,潼关县农村信用合作联社要求操作人员必须对黄金先目测,后仪器分析,再水吊检测。焉知这种常规的检测方式,面对假黄金根本就失效?犯罪嫌疑人张青民抵押给长安信用合作社的假黄金,钨的含量占62%左右,黄金约占38%。金砖外表是标准金,里面则裹包着钨块。由于钨的密度与黄金接近,钨的密度为19.25克/立方厘米,黄金密度19.3克/立方厘米,两者仅相差0.05克/立方厘米,普通仪器很难测出如此细微的差别,除非用打钻和熔炼的检测方法。

另一方面,由于银行在对一些抵押物的鉴定、检测、估价缺乏有效的技术手段 ,或者因为抵押物的处置、变现存在较大的不确定性,使专利权、商标权等各种权利质押贷款业务难以开展,客观上制约了银行对一些轻资产的创新型客户的拓展。

对抵押品的管理无疑是假黄金抵押案件中的最直接和明显的BUG。但或许还不是最关键的问题。最关键的问题是对贷款真实用途的把控与贷后资金流向的跟踪。

据有关假黄金骗贷案的信息披露,豫陕交界的灵宝市因黄金矿藏知名,在当地逐渐形成了实物黄金抵押贷款的资本运作模式,甚至演化为一种“炒金模式”。假如每克黄金250元,250万元即可购买1万克黄金,按质押率下浮20%计算,通过循环抵押,250万元可撬动价值约1200多万元的黄金,形成近五倍的杠杆。团伙在邮储银行潼关县支行先后400余次质押贷款,在潼关联社先后有180余次质押。

在这大量的、持续多年的循环交易中,作为银行不会也不应该麻木到对借款人的资金实际用途毫无所知。只是因为在他们眼中,黄金应该是很安全的抵押品了;又黄金做抵押,借款人究竟把钱拿去干什么、是否有正常的还款资金来源都变得不是很重要了。哪曾想,抵押物会不对板?而《马戏之王》中的那家银行只要实地去看看,也定然不会接受躺在南中国海的船只为贷款抵押物。当然,马戏之王巴纳姆的人生或许会被重写。尽管,恰是银行家的疏忽成就了巴纳姆的第一桶金,但作为银行家的错误也定格在那里。

从巴纳姆的骗贷到眼前的假黄金骗贷案,除了警醒银行家们要切实强化制度执行力,抓好押品管理、确保押品的有效性与安全性外,也再一次向商业银行敲响警钟:第一还款来源才是放贷的关键防线;把握第一还款来源,恰是银行应该回归的信贷本源。

(本文作者介绍:先后供职于工商银行、人民银行,现为银行监管部门人士,长期负责小企业金融服务推进工作,潜心研究小企业金融服务问题。)

责任编辑:杨群

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。