近期创业板指数接连反弹,引发市场对于创业板的强烈关注。在此,我们以2017年第四季度主动型基金(普通股票型基金和偏股混合型基金)重仓持有的股票为样本,从持股市值和持股数量变化两个维度,在创业板和成长行业(TMT、电子、军工和医药行业)中为广大投资者整理Q4基金的投资标的。

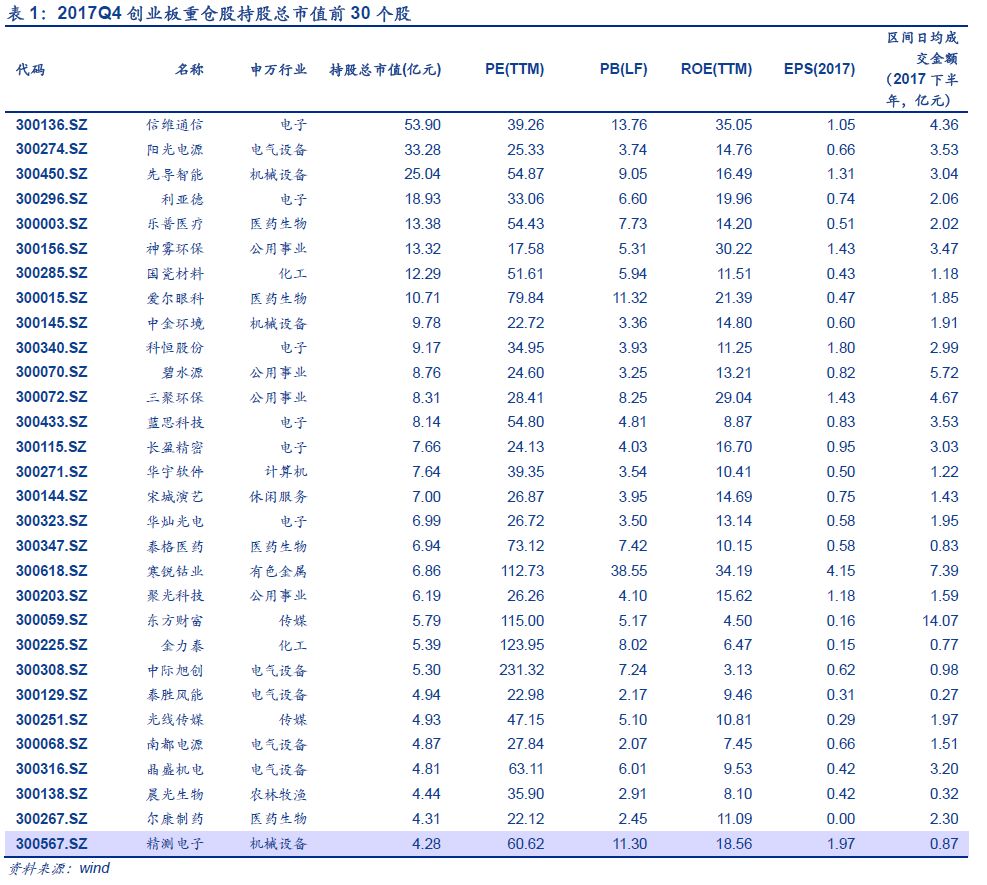

表1:2017Q4创业板重仓股持股总市值前30个股

表1:2017Q4创业板重仓股持股总市值前30个股 表2:2017Q4创业板重仓股持股总量增幅大于50%个股

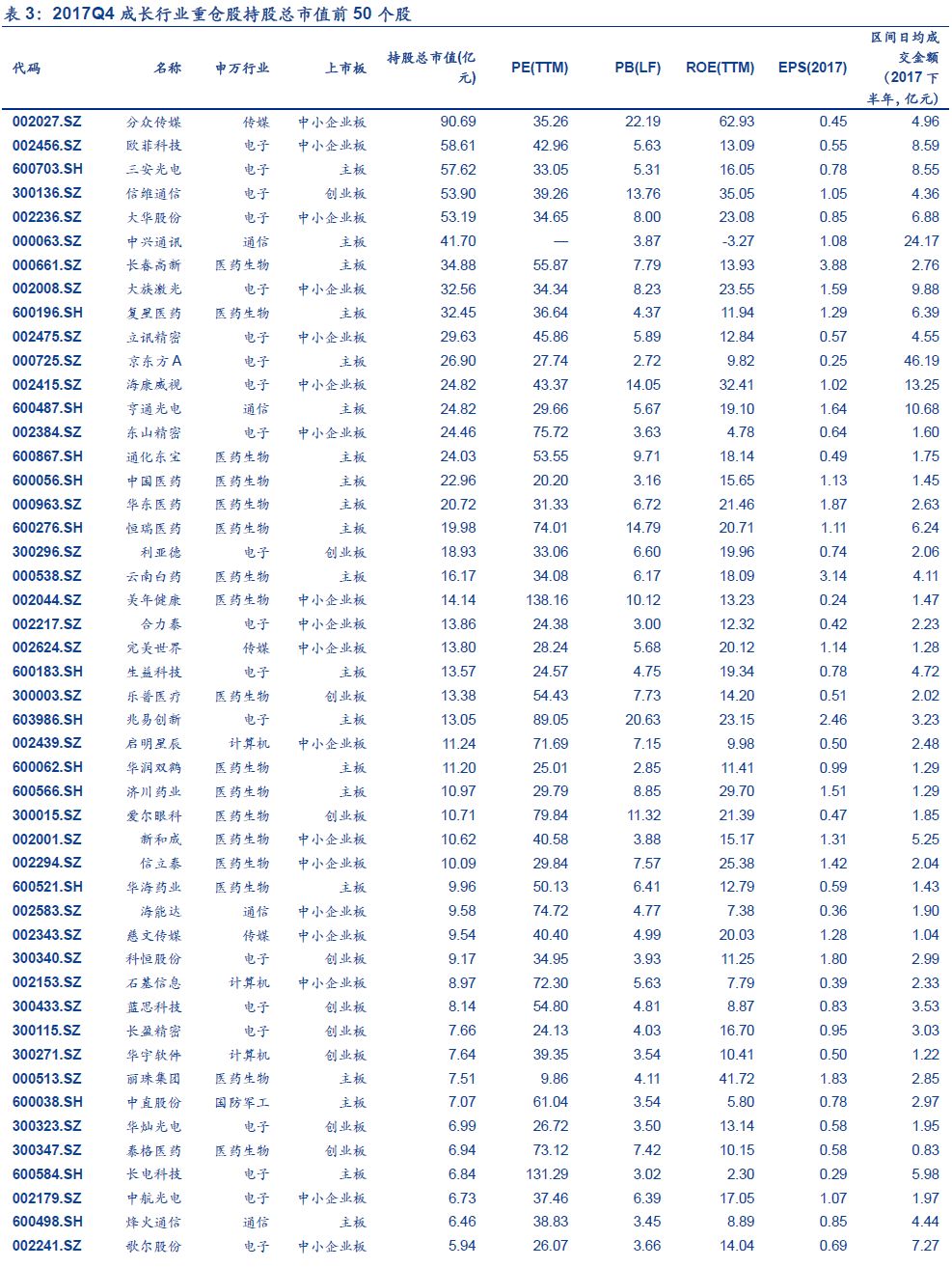

表2:2017Q4创业板重仓股持股总量增幅大于50%个股 表3:2017Q4成长行业重仓股持股总市值前50个股

表3:2017Q4成长行业重仓股持股总市值前50个股 表4:2017Q4成长行业重仓股持股总量增幅大于50%个股

表4:2017Q4成长行业重仓股持股总量增幅大于50%个股截止1月24日,所有基金四季报数据已经披露完毕。我们选取普通股票型和偏股混合型共计841支作为主动型基金研究样本,同时以全部基金(包括债券型、股票型、QDII、混合型、封闭式基金、货币基金在内等所有正在发行的基金)为参照,研究2017Q4基金在A股的配置情况。

1. 基金仓位监测:2017Q4高仓位基金比例增加

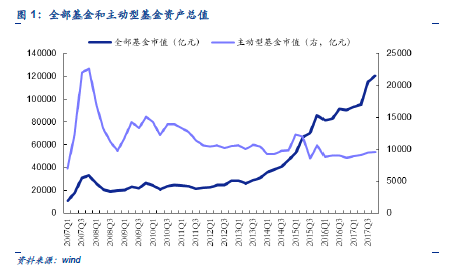

从基金总规模来看,全部基金和主动型基金规模均有所提升。2017年Q4基金市场规模环比提升。其中,2017Q4全部基金资产总值为120280.10亿元,较上季度115069.11亿元上升4.53%;主动型基金资产总值为9573.58亿元,较上季度9526.01亿元上升0.50%。

2017Q4高仓位基金比例增加,全部基金和主动型基金均明显增仓。根据基金持股仓位的区间统计数据,2017Q4全部基金和主动型基金持股仓位较高(80%以上)的基金比例持续回升,分别从2017Q3的34.62%、63.27%升至39.39%、76.81%。同时,持股仓位较低(70%以下)的基金比例有所回落,分别从上一季度的51.92%、16.72%回落至50.49%、9.53%。此外,47.49%的全部基金选择增仓,增仓资金占43.42%;主动型基金增仓行为更为明显,48.08%的基金选择增仓,增仓资金占比50.44%,远高于29.30%的减仓基金和24.31%的减仓资金。

1.1.大类资产配置:Q4主动型基金减少股票配置

2017Q4全部基金和主动型基金均减少股票配置。全部基金方面,2017Q4全部基金缩减对股票的配置,比例由17.04%回落至16.09%。全部基金对债券和现金的高配置依然保持在较高位置,比例分别由2017Q3的39.98%、36.63%小幅回落至39.71%、34.89%。主动型基金方面,主动型基金股票配置比例有所下降,由86.37%回落至84.33%;债券和现金配置小幅提升,分别由上季的2.84%、8.50%升至3.05%和8.68%。总体来看,全部基金和主动型基金均减少对股票的配置,分别下降1.22pct和1.83pct。

全部基金的股票、债券和现金投资比重下降,其他资产投资比重上升。2017Q4全部基金持有股票、债券、现金和其他资产占基金净值的比重分别为16.09%、39.71%、34.89%和14.92%,较上季度分别变动-0.95pct、-0.27pct、-1.74pct和3.69pct。

主动型基金的债券、现金和其他资产投资比重上升,股票投资比重下降。2017Q4主动型基金持有股票、债券、现金和其他资产分别为84.33%、3.05%、8.68%和3.95%,较上季度分别变动-2.04pct、 0.21pct、0.17pct和0.24pct。其中,主动型基金股票仓位下调,股票市值从8108.93亿元下降到8073.39亿元,占基金净值的比重从86.37%下调到85.89%;债券投资市值从266.70亿元上升至291.74亿元,占基金净值的比重从2.84%升至3.10%。

1.2. 行业配置:房地产业加仓,建筑业减仓

从行业配置情况来看:制造业超配,金融业低配

位居超配前五位的行业有制造业(+20.28pct)、租赁商务(+1.32pct)、卫生和社会工作(+0.60pct)、批发和零售业(+0.49pct)和文化、体育和娱乐业(+0.20pct)。

位居低配前五位的行业有金融业(-12.13pct)、采矿业(-5.47pct)、电力、热力、燃气及水生产和供应业(-2.10pct)、建筑业(-1.88pct)和交通运输、仓储和邮政业(-1.60pct)。

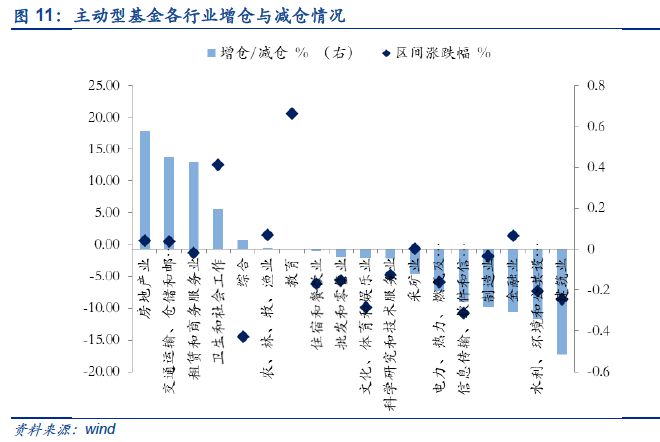

从绝对增减仓情况来看:房地产业加仓,建筑业减仓

房地产业(+0.60pct)、交通运输、仓储和邮政业(+0.48pct)、租赁和商务服务业(+0.46pct)、制造业(+0.23pct)、卫生和社会工作(+0.23pct)等净加仓;

建筑业(-0.82pct)、信息传输、软件和信息技术服务业(-0.61pct)、水利、环境和公共设施管理业(-0.38pct)、电力、热力、燃气及水生产和供应业(-0.32pct)、批发和零售业(-0.17pct)等净减仓。

从相对增减仓情况来看:房地产业加仓,建筑业减仓

房地产业(+0.57pct)、交通运输、仓储和邮政业(+0.45pct)、租赁和商务服务业(+0.43pct)、卫生和社会工作(+0.20pct)等净加仓;

建筑业(-0.52pct)、水利、环境和公共设施管理业(-0.34pct)、金融业(-0.31pct)、制造业(-0.28pct)和信息传输、软件和信息技术服务业(-0.26pct)、等净减仓。

从行业配置效果来看:

2017Q4行业涨幅与配置比例净变化的秩相关系数为0.10(前值为0.17),说明基金整体配置效率较2017Q3略有下滑。其中,区间涨幅靠前的行业中卫生和社会工作净增仓较多;区间涨幅靠后的信息传输、软件和信息技术服务业、建筑业、水利环境等减仓较多。

2.重仓股板块配置:

2.1. 重仓股板块配置:主板净增仓、创业板和中小板净减仓

主板净增仓、创业板和中小板净减仓,主板继续低配。2017Q4大盘整体震荡向上,延续慢牛行情,市场在十九大、春节错配等利好因素下震荡拉升,板块增减仓基本与期间行情一致。具体情况如下:

从绝对增减仓看,2017Q4主板净增仓6.3pct,中小板配置净减仓2.99pct,创业板净减仓3.31pct;

从相对增减仓看,2017Q4主板净增仓16pct,中小板配置净减仓9pct,创业板净减仓7pct;

从配置比例来看,主板低配(-8.20pct)、中小板(+6.65pct)和创业板(+1.55pct)超配。

加仓消费、金融,减仓周期。2017Q4消费继续超配行情,市场对其投资热情不减,金融继续低配,低配数值由-19.63%降到-7.75%,消费板块绝对增持增长明显,周期减仓配置比例由31.08%下降到19.7%。板块内部延续白马龙头行情,食品饮料行业配置比例上升明显,白酒行业龙头股大幅度加仓,医药板块整体提升幅度也较大,配比上升至9.55%。另外纺织服装在连续减仓7个季度后,Q4配置比例上升至0.2%。

按超配比例从高到低排列,分别是消费(+14.92pct)、成长(+6.03pct)、稳定(-5.70pct)、周期(-7.51pct)、金融(-7.75pct);

按绝对增减仓从高到低排列,分别是消费(+7.79pct)、金融(+5.95pct)、成长(+1.99pct)、稳定(-4.37pct)和周期(-11.38pct)

按相对增减仓从高到低排列,分别是金融(+11.88pct)、消费(+6.80pct)、成长(-0.05pct)、稳定(-4.58pct)和周期(-14.06pct)。

2.2.重仓股行业配置:通信、计算机提前布局可能性大

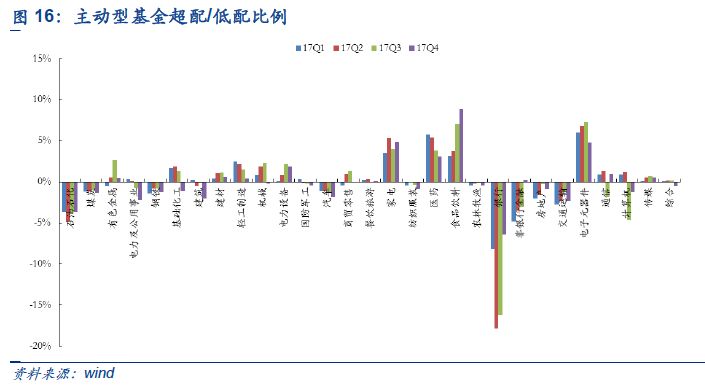

超配比例较大的行业有食品饮料(+8.82pct)、家电(+4.85pct)、电子元器件(+4.76pct)、医药(+3.08pct)和电力设备(+1.86pct)等;

低配比例较大的行业有银行(-6.41pct)、石油石化(-3.63pct)、交通运输(-2.34pct)、电力及公用事业(-2.25pct)和建筑(-1.98pct)等;

绝对净增仓较多的行业有食品饮料(+2.42pct)、家电(+1.51pct)、非银行金融(+1.23pct)、电力设备(+1.12pct)和房地产(+1.02pct);

绝对净减仓较多的行业有电子元器件(-2.24pct)、有色金属(-1.59pct)、计算机(-1.18pct)、建筑(-1.11pct)和公用事业(-0.69pct)。

相对净增仓较多的行业有银行(+9.78pct)、计算机(+3.37pct)、非银行金融(+3.31pct)、通信(+2.88pct)和食品饮料(+1.76pct);

相对净减仓较多的行业有机械(-2.57pct)、电子元器件(-2.53pct)、基础化工(-2.44pct)、有色金属(-2.18pct)和建筑(-1.83pct)。

2017Q4行业配置行为与涨跌幅相关度上涨,配置效果环比上升。行业指数涨幅与净增仓变化的秩相关系数为0.28(前值为0.11)。其中,区间涨幅靠前的行业中食品饮料、家电、银行增仓较多;区间涨幅靠后的行业中通讯、计算机等净增仓较多,提前布局的可能性大。

食品饮料、家电、银行等行业的涨跌幅居前,增仓也较为明显。2017Q4随着我国供给侧结构性改革加强,食品工业不断推动产业转型升级并加大科研创新力度,基金大幅度增配食品饮料行业白马龙头股;家电行业龙头企业的转型和升级已经初见成效,对其估值还有很大的空间;基金坚守业绩环比明显改善、前景向好的大金融板块,尤其关注银行、保险、证券龙头企业。

通讯、计算机等涨幅靠后但配置增仓明显,提前布局可能性较大。2017Q4通讯和计算机增仓明显但涨幅靠后,存在相关基金增配行为发生在季度初的可能,也有可能是基金在季末期为占据先机而提前布局,且后者的可能性较大。具体而言,通讯行业受5G、大数据等热点主题推动,未来发展前景可期,。计算机方面,新IT 技术与制造业的融合创新下不断催生的新业态新模式,智能化将成为我国经济转型和关键领域建设的关键,人工智能等领域值得关注。

机械、电子元器件减仓较大。2017年Q4机械、电子元器件相对减仓幅度较大,相对减仓幅度分别达到2.57%和2.53%。机械方面,成本上升压力下利润增速将明显放缓,同时受补贴退坡提前预期影响,新能源汽车产业链近期表现承压。

2.3.重仓股个股配置:投资集中程度继续提升

重仓股投资集中程度继续提升。2017Q4主动型基金重仓股持股总市值前20的个股包括中国平安、五粮液、伊利股份等,持股总市值1532.32亿元(前值2661.85亿元),占股票投资比重18.98%(前值14.27%),从市值和占比的角度来看都较前四个季度有明显的集中趋势。

金融、白酒、电子龙头股受基金青睐。2017Q4主动型基金重仓股持股总市值前20的个股中,偏股型基金重仓个股集中在保险、白酒、白电等行业龙头。在震荡的市场环境中,投资重回价值路线,聚焦白马绩优价值,龙头股倍受资金追捧。例如,中国平安在2017年寿险业务量质齐升,新业务价值稳健增长。此外,消费电子业务进入模组化发展新阶段,电子行业股票全年业绩增长明显,2017Q4主动型基金重仓股持股总市值前20的个股中电子元器件行业的股票业绩表现亮眼,如欧菲科技、三安光电和大华股份,2017年Q3业绩同比增长分别为28.69%、45.39%和47.12%。

注:本报告所列数据,如无特别说明,均来源于wind。

责任编辑:依然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)