新浪财经讯 2月4日消息,下周将影响市场的重要资讯有:

大事件

1月CPI/PPI增速揭晓

下周开始,1月宏观数据陆续揭晓。2月8日,1月贸易差额公布;2月9日,1月CPI、PPI公 布 ;2月11日,1月M1\M2,新增人民币贷款、社会融资规模等公布。

华泰证券预测认为,1月为非春节月份,结合CPI历史季节性表现,预测1月CPI环比增长0.5%、同比增长1.3%,维持上半年猪肉CPI同比跌幅温和收窄、同比最快到年中转正的预判;1月份煤炭、原油、有色金属、化工等相关行业价格环比表现强于2017年12月,预计1月PPI环比涨幅0.6%,较2017年12月略回落,同比增速4.8%,较前值回落0.1个百分点。预计国内需求在2018年不如2017年,叠加供给侧结构性改革和环保限产边际增量效应趋弱,进口增速相比2017年小幅回落,预计1月出口增速12%,进口增速16%,贸易差额445亿美元。1月份金融信贷数据将会从去年12月份的低数据反弹。新年伊始信贷额度充足,为信贷数据留下反弹空间,预测1月份信贷新增规模为28000亿元,社融新增规模为30000亿元;受到商业银行收缩股权及其他投资影响,M2在一季度难以大幅反弹,预测1月份的M2增速为8.8%,M1增速为15%。

28家公司公布年报

根据沪深交易所定期报告披露时间安排,下周将有28家公司公布2017年年报,其中23家已经进行了业绩预告,预增10家,略增6家,扭亏4家,三维丝和ST南化首亏,哈药股份预减。

预增的方大特钢表示,去年归属上市公司股东净利润将增加17.64亿元到19.97亿元,同比增长265%到300%,扣非后的净利润将增加16.43亿元到18.76亿元,同比增长255%到292%,主要原因是钢铁价格上涨,同时受政府补助、非流动资产处置损益等。宋都股份去年实现扭亏,实现净利润1.5亿元至1.8亿元,增长幅度为1.75倍至1.9倍,主要原因是积极增加土地储备,采取多种有效营销方式,使得公司项目开发规模增加、整体毛利率水平上升。

ST南化去年首亏,净利润亏损3300万元左右,下降幅度为648.7%左右,子公司南宁绿洲项目推进缓慢未能建成投产,对固定资产及在建工程计提了减值准备;存在大额度的借款利息费用;亏损约7500万元。

2200亿元逆回购到期

下周央行公开市场有2200亿逆回购到期,其中周一至周三分别到期400亿、800亿、1000亿,周四、周五无逆回购到期。

自1月25日起,央行已连续7日未开展公开市场操作,累计净回笼11500亿元。本周央行公开市场有7600亿元逆回购到期,累计净回笼7600亿。

市场人士指出,得益于金融机构有序动用“临时准备金动用安排(CRA)”,近期市场资金面持续宽松,对跨春节流动性的担忧明显缓解。预计资金面宽松态势有望延续至3月上旬。

下周解禁:六公司限售股数量超亿股 中天科技定增股东浮盈近10亿

据Wind数据显示,下周(2月5日至9日)沪深两市限售股上市共计24.25亿股,以周五收盘价计算,市值约382.5亿元,较本周环比下降不少。其中有6家上市公司数量超1亿股。

神州高铁和中天科技两家公司下周均有逾4亿限售股到期,且均为定向增发机构配售股。截至昨日,神州高铁并未发布限售股上市流通公告,但此前公司发布的增持进展公告显示,截至2018年1月30日,公司董事长通过个人账户及神铁控股合计增持公司2443.9万股,占公司股份总数的0.87%,合计增持金额为22202.62万元,已完成增持计划的最低增持金额,未来将根据实际情况,继续履行增持计划的相关义务。1月30日,神州高铁大宗交易成交149.23万股,成交价8.27元。

中天科技公告显示,本次限售股上市流通数量为45530万股,上市流通日期为2018年2月8日,持有股东共有9位,分别是财通基金、北信瑞丰基金、平安大华基金、中融基金、天津和澜商贸有限公司、易方达基金、深圳市融通资本管理股份有限公司、长城国泰(舟山)产业并购重组基金合伙企业、第一创业。

资料显示,中天科技在2016年以9.62元每股的价格非公开发行了45530万股,实际募集资金总额达43.8亿元。截至昨日,中天科技收盘价为11.76元,较发行价高出了2.14元,收益率高达22.25%,上述9位持有股东账面浮盈金额达9.74亿元。

昆仑万维公告显示,本次解除限售股份的数量为17756.5万股,占公司总股本的15.41%;实际可上市流通股份数量为4713.89万股,占公司总股本的4.09%,可上市流通时间为2018年2月5日;股东共计4名,其中1名为境内非国有法人股东,3名为境内自然人股东。

而在此解禁公告前,有一个股东已提前发布了减持计划。昆仑万维1月6日公告显示,持有公司股份20739万股,占公司总股本18%的股东李琼女士计划在本公告发布之日起15个交易日后6个月内以集中竞价和大宗交易方式减持公司股份不超过2303.8万股,不超过公司总股本的2%。

除以上三公司外,下周还有久其软件、内蒙一机、南京新百、康泰生物、三峡水利等解禁数量超1亿股,其中三峡水利将在解禁后实现全流通。

新股

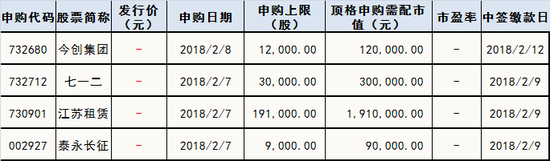

四只新股发行拟于下周发行

目前已披露信息显示,下周拟发行上市的新股共有4只,其中,沪市主板3只、中小板1只。这4只新股分别是下周三(2月7日)的泰永长征、江苏租赁、七一二,下周四(2月8日)的今创集团。

上述4只新股累计发行数量共计约8.05亿股,其中,江苏租赁拟发行总数为6.40亿股,排名首位。

下周新股申购情况一览

下周新股申购情况一览利好

国防军工:关注产业变化和新周期起点大机遇

天风证券指出,近期跟踪显示军工订单情况全面反弹,增长达174%,判断军工行业进入高景气周期已得到确认。天风证券认为,主战装备制造龙头资产在军备高投入期将出现估值溢价和修复,推荐在行业大发展的启动窗口起点位置对板块开始配置。

涉及板块:军工

“钴牛市”进一步强化

中泰证券指出,从需求端来看,18 年三元材料持续放量,钴需求不断攀升。判断2018 年钴的供需平衡仍然处于紧张态势,钴价上扬态势仍可延续,钴仍是基本面最确定的品种之一。

涉及板块:钴金属

机构看市

资管新规落地预期下,高杠杆的信托结构化业务正受到约束,不过,由于“限期清理”存在缓冲期,信托持股规模有限,监管的“正本清源”并不会对市场造成持续性冲击。监管目前并未明文全面叫停信托结构化业务,而是以部分省市、针对部分信托机构窗口指导的形式进行规范。从持仓结构来看,信托对全部A股的持股比例仅为0.81%,对中小创的持股比例相对较高,且主要集中在轻工、传媒、纺服等领域,信托结构化业务清理对大周期的影响有限。

后续能够逆转我们判断的因素在于两点:一是需求低于预期引发经济失速;二是通胀预期持续抬头。进攻的主线建议关注金融地产、制造业及资本品。2月份优选银行、地产、石油化工,主题角度关注5G、新能源汽车、人工智能、军民融合等,区域主题可关注雄安、海南、新疆等。

以上部分内容综合第一财经相关文章整理

责任编辑:高艳云

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)