牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

编译/华盛学院阿狸

行情来源:华盛证券

基本面疲软,股价却一直飙升

自五月中旬发布第一季度财报以来,沃尔玛的股价一直维持涨势,创下历史新高。按公布的数据计算,总收入仅增长2.5%,同店销售额增长3.4%。虽然这是该公司九年来在第一季度业绩报告中表现最好的一次,但不可忽视的是,销售额的增长并没有带来相应的盈利增长。

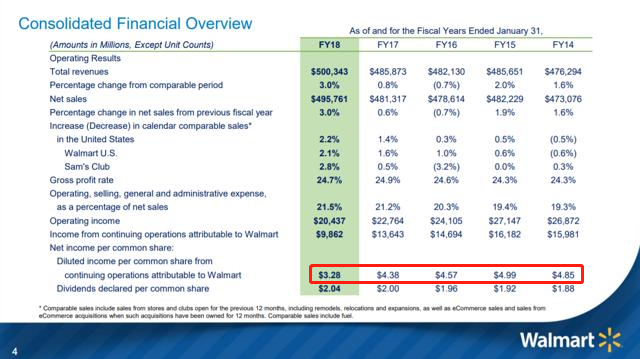

资料来源:投资者报告、华盛证券

自2015财年以来,每股收益已大幅下降,从4.99美元降至去年的3.28美元。今年预计每股盈利为4.83美元,虽然较去年有所提高,但仍然低于2014财年的4.85美元。这意味着几年过去了,随着总销售额不断上升,公司的盈利却不如从前。因此,投资者现在的盲目热情或许是错误的。

国际业务是痛点,关店潮愈演愈烈

虽然沃尔玛在美国一直保持着强劲的营收,但国际业务一直是一个痛处,加之沃尔玛将去年收购的印度电商Flipkart的财务业绩纳入自己的财报中,导致今年第一季度的毛利率和国际业务运营收入大幅下降。有消息人士称,Flipkart计划将于2022年在美国上市,这可能是给沃尔玛提供一个部分或者完全撤出Flipkart的机会。

不过对沃尔玛而言,撤出Flipkart也未必会使其国际业务得到改善。就沃尔玛在中国的业务而言,虽然一直努力加强与腾讯和京东的合作,但销售额的增长也表现得差强人意。自2016年开始,沃尔玛在中国的门店就开始出现每年两位数的关店数字,截至目前,已经有超过70家沃尔玛卖场被关闭。

估值过高,小心被做空

沃尔玛近年来一直大力投入电子商务,第一季度,美国电子商务业务的营收飙升37%,但这是公司在数字业务上的持续投资推动的,造成成本不断上升,目前公司的利润率已经跌至2%以下。笔者认为一家基本维持盈亏平衡的公司不应获得如此高的估值。

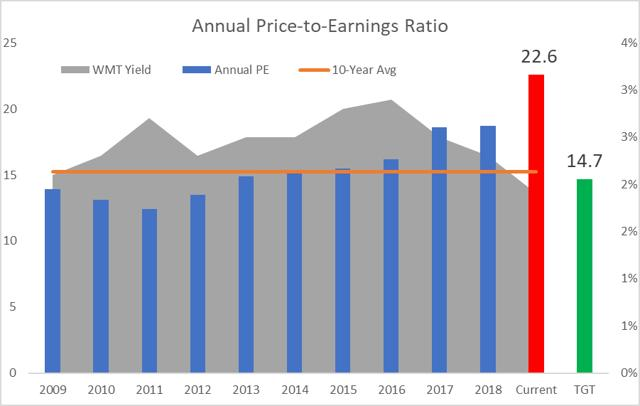

资料来源:seeking alpha,华盛证券

从上图可以看出,公司过去10年的平均市盈率略高于15倍,近两年攀升至近17倍。而目前市盈率达到了22.6倍,高于塔吉特市盈率的50%。而塔吉特正在实现盈利增长,不像沃尔玛那样,以牺牲利润率为代价,花费数十亿美元来提振营收。所以理论上沃尔玛的股价应该低于其长期平均估值,而不是获得50%的溢价。笔者认为该股值得从空头角度看一看。

结语

对于背后没有实际增长支持,年复一年努力实现盈亏平衡的沃尔玛而言,调整零售模式是唯一的出路。目前大卖场的形式已经不那么受欢迎,公司正在进行社区化转型,电子商务业务未来还有望增长,但现在支持其近23倍的市盈率有点过于轻率。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)