牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

本文作者:Freyr Capital

来源:美股研究社

摘要

我们估算了Beyond Meat的潜在市场,得出的结论是这个市场非常大,最终将由许多参与者共享。

我们考察了这个巨大市场机会的估值,发现价格反映了其中的大部分。

我们提供了该股在短期内仍有可能跑赢大盘的原因,尤其是在业绩发布前后。

Beyond Meat是最有吸引力的成长型市场之一的先行者之一,其估值已经反映了这一点。尽管如此,由于保守的指引和良好的执行,该股在财报发布前后仍能跑赢大盘,原因是多方面的。

根据我们的分析,购买股票可能会出现波动,而且长期来看应该表现不佳。 如果对Beyond Meat的未来有建设性的建议,我们建议在收益电话会议和投资者日之前买入看涨期权,在收益电话会议和投资者日之后卖出,而不是买入股票。

01

简介

2018年 IPO 市场经历了沉闷的一年之后,2019年又出现了大量备受瞩目的 IPO。 由于出色的表现,即使在这样繁忙的时期,Beyond Meat 也成功登上了新闻头条,该公司几周内的股价就达到了IPO发行价的数倍。

在本文中,我们j将讨论市场机会和Beyond Meat的潜在价值。 我们将深入分析为什么 IPO 定价"精明"的投资银行家认为每股25美元是合适的。

但首先,简单分析一下。我们在三种情况下评估市场规模和公司价值; 基本情况下的现实情况,以及悲观和乐观情况 我们坚信,未来将接近现实情况,如果有必要的话,这种可能性将接近60% 。我们也会估计其他两种情况的概率大约在20% 左右。 尽管我们对分析结果充满信心,但我们警告投资者,这更像是艺术而非科学,并建议他们用自己的数据进行测试。

02

市场规模显示出巨大的机会

但很可能将由许多参与者共享

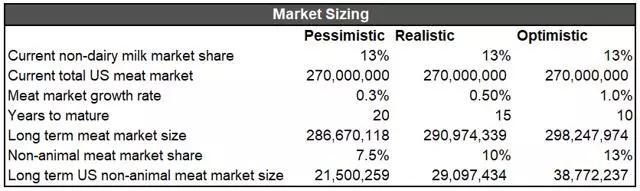

我们大约有280亿长期市场规模的植物性肉制品,这是巨大的。我们的计算基于Beyond Meat的S-1文件中提供的数据。Beyond 将其市场比作牛奶市场。 这是适当的,因为这两个市场传统上都是以动物为基础的,现在随着替代产品的进入正在发生变化。Beyond 的 S-1指出,非乳制品牛奶占牛奶总量的13% ,美国肉类市场总额为2700亿美元。我们与 Beyond 的观点不同,我们认为非动物肉类的市场份额可能会向非乳制品牛奶的市场份额趋同,因为牛奶会受到乳制品过敏症的影响,而且认为肉类也会受到影响是不合理的。我们通过分配7.5% 的低利润率、10% 的可能利润率以及非常乐观的13% 的非动物肉类产品市场份额,在我们的三个方案中反映了这一点。 我们预测Beyond 将在20年的缓慢增长,最有可能的15年和乐观的10年全面渗透的情况下,在所有三种情况下达到接近全面渗透。 我们的市场增长率估计基于2014-2019年美国整个肉类市场0.3% 的复合年增长率(资料来源:IBISWorld)。我们承认,这些替代产品将加速市场增长,并指定一个保守的0.3% 的增长率,提高20个基点的现实和70个基点的乐观情况。这三个案例都表明,未来市场前景利好。

资料来源: Beyond Meat S-1和 IBIS 世界(链接以上) ,弗雷的分析和可视化

资料来源: Beyond Meat S-1和 IBIS 世界(链接以上) ,弗雷的分析和可视化不过,我们不能忘记,这个市场将由越来越多的参与者共享。

Beyond Meat目前的主要竞争对手是Impossible Foods的Impossible Burger。Impossible已经是一个巨大的威胁,在全美50个州的5000家餐厅都有售,而且它还打算在杂货店扩大业务,在那里它将面临直接以外的挑战。此外,Beyond的其他老大哥们也在寻求在纯素肉类领域大举扩张。其中包括:Beyond的前少数股东、泰森食品(Tyson Foods)、凯洛格(Kellogg) (K)拥有晨星农场、荷美尔(Hormel)拥有阿普尔盖特农场和欧洲食品巨头雀巢(Nestle)。市场机遇是福也是祸,因为对许多参与者来说,这是显而易见的,而且很快就会挤满市场。

03

Beyond Meat的估值表明

尽管有巨大的潜在市场

但价格仍有上涨空间

目前,我们对肉类以外产品的估值,是通过将其全面渗透的财务状况贴现。我们假设在20-15-10年内,悲观-现实-乐观的情况都能充分发挥潜力。 考虑到创造市场所必需的消费者行为的巨大转变,我们认为这是合适的。

鉴于来自拥有强大火力的玩家的竞争日益激烈,我们对 Beyond 的市场份额给予5%-15%-25% 的假设很大方。我们认为,即使是15%的市场份额也过于乐观,但考虑到我们的"估值过高"论点,我们还是要保守一些。 我们预测每种情况下的海外收入将占美国收入的5%-15%-25% 。我们的长期保证金和交易多重假设是基于泰森食品目前的指标,因为我们认为泰森食品也是类似的企业。 我们的现实案例模仿了泰森的衡量标准,而悲观和乐观案例分别是一半和两倍。

我们对每种情况使用PS、EV/EBITDA和PE倍数,对每个案例使用7% 的折现率计算所有情况下的可能和现实的现值约15亿,使用概率约44亿概述的加权平均数现值。

我们的实际价值比 IPO 价格(基于25美元的发行价和5840万股)高出约4% ,这也解释了投资银行家设定发行价的思路。

我们的实际价值比IPO价格(基于25美元的发行价和5840万股)高出约4%,这也解释了投资银行家定价的思路。他们很可能是这样定价的:许多乐观的投资者会介入,让该股在最初的时候有一个健康的上涨,并在接下来的一年里保持良好的表现。然而,市场继续大举买入,将其目前的估值推高至85亿美元,这一天文数字只有在最乐观的假设下才有意义。

04

潜在的上升空间仍然存在

尽管估值不合理,但在某些催化剂的推动下,短期内仍有上涨空间。首先,公司的指导非常保守。Beyond Meat首席执行官伊桑•布朗(Ethan Brown)在他们的首次盈利电话会议上表示,他们的指导只包括试用后分销的客户。人们预计Beyond目前正在与许多大客户进行谈判,他们将在年内和2020年推出这些产品,但没有一个在指南中。完全是Freyr的猜测,但其中一个客户甚至可能是麦当劳。唐·汤普森,麦当劳前首席执行官,是Beyond Meat公司的董事会成员。这提供了巨大的上行空间,也是后盈利出现大幅增长的部分原因。

出色表现的另一个原因可能是可靠的执行。在我们看来,Beyond Meat的主要风险是竞争。 然而,主要竞争对手正处于研发阶段,尚未打扰到 Beyond 和 Impossible。在这个未被渗透的大规模市场环境下,市场越来越受欢迎,几乎不存在竞争对手, Beyond 和 Impossible目前的发展速度比未来要快得多。当新的竞争对手出现时,这将影响股价。

尽管较长期而言,股价应该会趋近基本面,但在业绩发布前后,近期仍有上涨潜力。

05

结论

如上所述,我们不建议购买肉类以外的股票,除非出于某种原因对该公司过于乐观。尽管市场很大,但很难证明目前的估值是合理的。

人们可以利用期权捕捉到投资者过度热情的短暂爆发。对于看涨的投资者,我们建议在事件发生前买入现金预约,然后在第二天卖出。我们发现这是一个很好的风险 / 回报,因为股票的波动性很大,在最新的财报后,股票接近开盘时跳升了30% 。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张玉洁 SF107

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)