2008年2月7日,美国国会参众两院通过了约1680亿美元的经济刺激法案;2008年9月15日,雷曼兄弟公司申请破产保护;2008年09月18日,美联储输血850亿美元救AIG;2008年9月20日,美国通过7000亿美元救援计划;2008年10月30日日本政府公布约2730亿美元的一揽子经济刺激方案;2008年11月9日中国政府宣布两年投资约4万亿元人民币经济刺激计划 ;2008年11月26日欧盟出台总额达2000亿欧元的大规模经济刺激计划;09年7月2日欧洲央行宣布将于6日启动600亿欧元资产担保债券购买计划,如此高的流动行的注入,阻止了全球经济的进一步恶化,这是特殊时期的救市方法,这也是经济复苏与通胀的博弈,它对未来的通胀会产生巨大的影响吗?现在是时候退出救市政策了吗?

| 全球各国注入救市资金一览表 | ||||||||

| 2008年 | 2月7日 | 美国国会参众两院通过了约1680亿美元的经济刺激法案 | ||||||

| 3月11日 | 美联储、欧洲央行等5家西方主要央行宣布,将采取联合措施向金融系统注入资金 | |||||||

| 3月14日 | 美联储决定让纽约联储通过摩根大通向贝尔斯登公司提供应急资金 | |||||||

| 7月26日 | 美国参议院批准总额3000亿美元的住房援助议案 | |||||||

| 9月18日 | 美、加、欧、英、瑞和日本银行同时在各自总部所在地宣布联手救市 | |||||||

| 9月19日 | 日本银行再向短期金融市场注资3万亿日元 | |||||||

| 9月20日 | 美国政府提出7000亿美元的金融救援计划 | |||||||

| 10月30日 | 日本政府公布约2730亿美元的一揽子经济刺激方案 | |||||||

| 11月9日 | 中国政府宣布两年投资约4万亿元人民币经济刺激计划 | |||||||

| 11月25日 | 美联储宣布投入8000亿美元,用于解冻消费信贷市场、住房抵押信贷以及小企业信贷市场 | |||||||

| 11月26日 | 欧盟出台总额达2000亿欧元的大规模经济刺激计划 | |||||||

| 2009年 | 2月17日 | 美国总统奥巴马签署了总额为7870亿美元的经济刺激计划 | ||||||

| 3月3日 | 美国财政部和美联储公布了一项总额为2000亿美元的刺激消费信贷计划 | |||||||

| 4月10日 | 日本政府宣布了总额为56.8万亿日元的经济刺激新方案 | |||||||

| 7月2日 | 欧洲央行宣布将于6日启动600亿欧元资产担保债券购买计划 | |||||||

西方央行08年10月8日采取联合行动降低利率,当天,美联储、欧央行以及英国、加拿大、瑞士和瑞典等国将利率降低0.5个百分点。美联储从06年初到07年8月份都维持5%左右的利率,由于次贷危机恶化07年8月开始降息,到08年1月,美联储连续5次大幅降息,自2007年8月开始连续降息已两年有余,利率维持在0至0.25%区间已10个月。

| 全球各国纷纷降息 | ||||||||

| 2007年 | 9月18日 | 美联储决定降息0.5个百分点,从此美联储进入“降息周期” | ||||||

| 2008年 | 10月8日 | 美、欧、英、加拿大、瑞士和瑞典等国的央行联合大幅降息0.5个百分点 | ||||||

| 12月4日 | 欧洲央行、英国央行、瑞典央行分别降息0.75个百分点、1个百分点和1.75个百分点 | |||||||

| 12月16日 | 美联储将联邦基金利率从1%降至历史最低点:零至0.25%区间,美国进入“零利率”时代 | |||||||

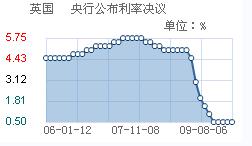

| 2009年 | 3月5日 | 英国央行宣布将基准利率从1%降至0.5%的历史最低点 | ||||||

| 5月7日 | 欧洲央行宣布将欧元区主导利率下调0.25个百分点至1% | |||||||

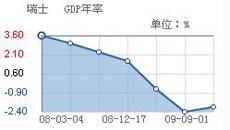

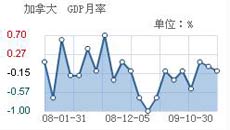

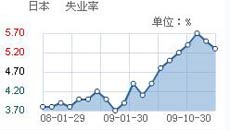

目前全球经济到底处在什么位置,是所有经济体都已经脱离经济危机了吗,还是只有一部分少数新兴国家已经开始复苏了,还是一些出口型的资源类国家,在商品价格上涨的环境下,开始逐步脱离了经济的低谷,下面让我们来分析下主要国家的GDP与失业比率!

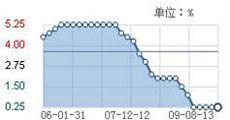

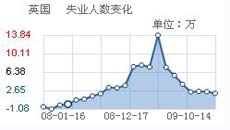

英国失业人数从09年3月18日失业的高点13.84万人一直降到目前2.08万,自7月15日来基本维持在2万到2万5之间,不过08年初失业人数值为负数。英国国家统计局上周五公布数据显示,第三季度该国经济意外萎缩,GDP环比下挫0.4%,为连续第六个季度呈现萎缩,创出自1955年开始追踪GDP数据以来连续时间最长的季度跌幅。英国央行将在11月4日至5日的会议上决定是否扩大1750亿英镑的量化宽松政策规模。

世界其他国家已经开始复苏,然而英国没有。英国的制造业毫无生命征候,零售业和服务业也好不到哪里去。英镑的汇率日益接近欧元,一旦最终达到一比一,估计会出现自由落体走势。英国经济是靠借贷和投机来运转的。英国家庭所负担的债务占可支配收入的183%。这在所有大经济体中是首屈一指的。即便美国也只有134%,欧洲其他国家则更低:法国为100%,德国为99%。私人债务是英国的老问题,而现在它同时面临私人和公共债务问题。随着税收剧减,失业救济金支出不断攀升,这使得英国政府收支之间的缺口逐月扩大。英国上半年的财政赤字创出1946年以来的历史记录,借贷的大潮正在将其淹没。到目前为止,英国政府和央行的应对措施无法用经济学教科书来解释。利率不断降低,政府一直在维持开支,放任赤字不断膨胀,英镑兑欧元已经大幅贬值。

首先,停止印钞票。量化宽松项目不过是吹起另一个泡沫的做法。第二,控制财政赤字。英国的财政赤字占GDP的12.5%以上,这是一个不可持续的比率。第三,支持英镑。一个现代的发达国家不可能通过货币贬值的办法来解决自己的问题。第四,削减企业税负。英国过去曾是欧洲的低成本国家,但它浪费了这一优势,将好处拱手让给了爱尔兰、瑞士、乃至所有其他国家。

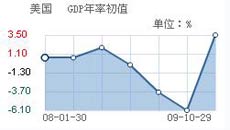

美商务部29日公布的初步数据显示,三季度GDP增长了3.5%,为连续四个季度下滑后的首次增长。是美经济自2007年12月步入衰退以来的最好表现,也超出外界此前预期的增长3.3%。据美商务部的报告,美个人消费和联邦政府开支出现积极增长,尤其是出口增长强劲,成为推动三季度美经济出现明显好转的主要原因。

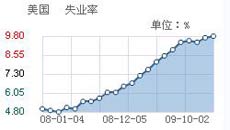

这一亮丽数据与美政府投入大规模经济刺激举措是分不开的,还有失业率的居高不下,并很可能突破10%的关口;消费虽有起色,但总体仍显疲软,消费支出增长中大约有40%来自汽车销售,信贷仍显紧缩,许多企业无法获得融资。

11月5日03点15,美联储公布利率决定及货币政策声明。

北京时间10月28日,挪威央行宣布将基准利率上调25个基点至1.5%。为一年多以来首次加息,如外界之前所预期的一样,挪威央行成为金融危机以来率先加息的欧洲国家,也成为继以色列、澳大利亚之后第三个加息的国家。鉴于通胀水平略微高于预期,同时失业率大大低于此前预期,经济活动回升速度已较预期快,挪威央行行长耶德雷姆认为目前加息是合适的。到目前为止,以色列央行和澳大利亚央行分别扮演了先锋的角色,走上了加息的道路。前者在8月底加息25个基点至0.75%,后者则是在10月加息25个基点至3.25%,澳大利亚央行也是20国集团中率先加息的央行。

作为全球第五大石油出口国和第二大天然气出口国,挪威经济很大程度上依赖石油产业及国际油价。金融危机以来,在挪威对石油行业进行投资、出台总额相当于国内生产总值(GDP)4.7%的刺激方案及创历史新低借贷利率的联合刺激下,该国经济终于在第二季度走出衰退泥潭。纽约原油结算价,已从今年2月最低点的每桶46.2美元,强劲涨至10月的年内高点每桶82美元,年内累计涨幅约35%。

今年9月,挪威登记失业率降至2.7%,为全欧洲最低水平,其年化零售销售额亦已实现连续3个月上涨,在除去通胀因素后,其房屋价格也已恢复到金融危机前的巅峰水平。

挪威上月通胀率达2.4%,已接近央行2.5%的通胀目标水平,今年前9个月当中有多达6个月通胀率超过目标水平。

以色列央行行长费舍尔8月24日宣布将该国基准利率上调25个基点至0.75%,这是全球金融危机爆发以来第一个宣布加息的央行。

澳储行今日将利率上调25点至3.25%,澳大利亚成为G20中第一个开始限制货币刺激措施的国家。

印度央行朝着收紧货币政策迈出了第一步,虽然维持利率不变,却出人意料地要求银行拨出更多债券作为准备金。

日本央行10月30日宣布逐步退出自2008年秋季开始为抵御危机而实施的刺激经济措施。

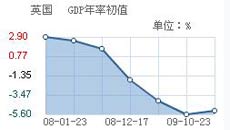

综上所述,目前的经济体中,如从GDP、失业率等指标来看,三季度英国经济萎缩,GDP环比下挫0.4%,为连续第六个季度呈现萎缩,从这个角度说,英国目前还没有走出经济低迷。美国三季度GDP增长了3.5%,为连续四个季度下滑后的首次增长。是美经济自2007年12月步入衰退以来的最好表现,但是,美国这个3.5的数值,也许从表面上看,美国经济好像微弱复苏,但是,美国的问题还很多,居高不下的失业人数,奥巴马将怎么解决?以色列在8月底首次加息,成为经济危机来,全球第一个加息的国家,然后就是澳大利亚。印度也收紧货币政策,挪威也采取加息,成为一个欧洲加息的国家,这里面有好几个国家为资源类国家,是上半年资源的价格大幅上涨让他们走出了困境,但是,欧共体、美国、中国等大国的货币政策如何走,会采取大规模的退出政策吗?这个问题是我们投资者接下来该思考的问题,下面我列举几个专家的观点供大家一起来思考!

吉姆・罗杰斯称, 澳央行加息是抑制通货膨胀的行为, 因为从日本过去十多年的经验可以看出通货膨胀对经济的伤害实在是太大了。 在金融危机的影响至今尚未完全消除,而复苏之路也尚未出现特别明显的标志之时,鼓励各国政府收缩流动性,改变宽松货币政策可能会导致目前稍有起色的经济复苏再度陷入衰退之路。对此,吉姆・罗杰斯对CBN记者表示,“长痛不如短痛。”过多的流动性必然会导致通货膨胀,而目前美国政府所做的给市场提供充裕流动性的方法显然是在犯错,希望全球政府都能尽快意识到通货膨胀对经济的伤害比短期内经济困难的伤害更大。

斯蒂格利茨日前表示,目前美国有1/6的人找不到全职工作,经济正面临高失业率挑战,因此美国财政刺激短期内不会退出,他预计退出时间在2011年上半年。 他表示,按照IMF(国际货币基金组织)的观点,经济刺激退出的时间应该是失业率降低到正常水平的时候,目前美国经济失业率远高于危机前水平。 他进一步通过从就业率、银行资产储备、净进口三方面分析了美国金融危机之后的经济特征,认为现在美国经济增长率3.5%的表现虽然很好,但还不是财政和货币政策退出的时候。美国的贸易赤字导致了全球的经济失衡,所以全球经济结构必须要进行调整。

海军 联系:010-62675642