跨市场首例,华泰证券GDR有9%套利空间?

Wind

日前,因华泰证券沪伦通首单华泰证券全球存托凭证(GDR)兑回限制期于10月17日届满,成为首例跨市场套利范本。

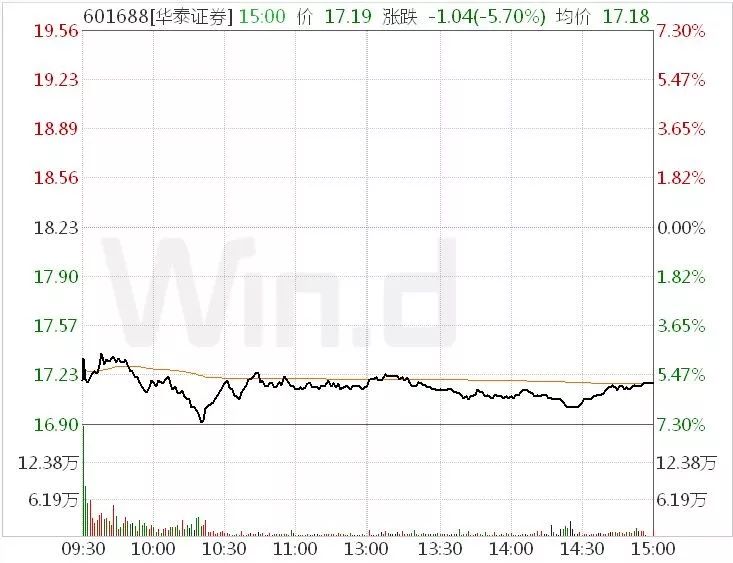

因受GDR兑回影响,华泰证券A股10月21日早盘大幅低开,并维持在低位横盘。

截止到收盘,华泰证券跌5.7%至17.19元,但沪股通净买入达到8.52亿。

GDR兑回限制期届满

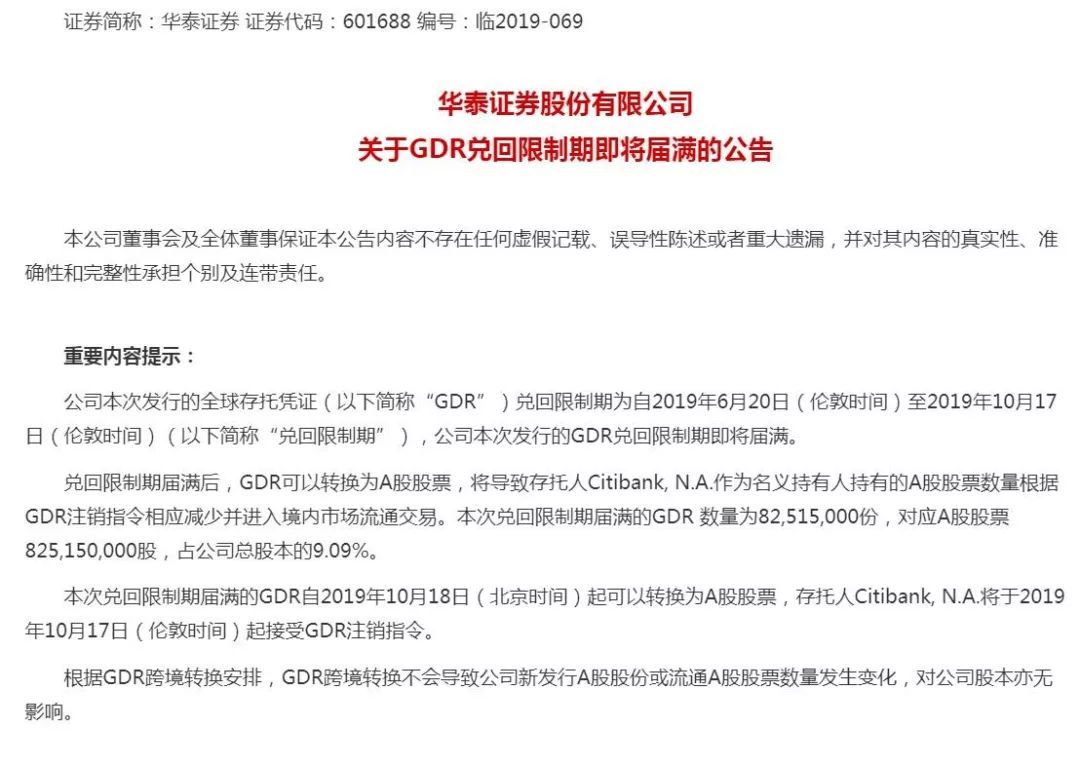

华泰证券10月10日公告显示,公司本次发行的GDR兑回限制期为自6月20日(伦敦时间)至10月17日(伦敦时间),公司本次发行的GDR兑回限制期即将届满。

国际合格投资者除通过国际订单市场买卖GDR外,也可通过英国跨境转换机构将GDR与A股股票进行跨境转换。截至公告日,根据上海证券交易所公开信息,已经完成跨境转换机构备案的英国跨境转换机构共10家。

跨境转换包括将A股股票转换为GDR(以下简称“生成”),以及将GDR转换为A股股票(以下简称“兑回”)。英国跨境转换机构通过委托上海证券交易所会员在境内市场进行A股交易,并要求存托人生成或兑回GDR。

华泰证券公告称,兑回限制期届满后,GDR可以转换为A股股票,将导致存托人Citibank,N.A.作为名义持有人持有的A股股票数量根据GDR注销指令相应减少并进入境内市场流通交易。本次兑回限制期届满的GDR数量为82,515,000份,对应A股股票825,150,000股,占公司总股本的9.09%。

此次兑回限制期届满的GDR自10月18日(北京时间)起可以转换为A股股票,存托人Citibank,N.A.将于10月17日(伦敦时间)起接受GDR注销指令。

根据GDR跨境转换安排,GDR跨境转换不会导致公司新发行A股股份或流通A股股票数量发生变化,对华泰证券股本亦无影响。

完美跨市场套利?

6月17日,作为沪伦通机制下的首单西向存托凭证,华泰证券GDR在伦交所成功发行上市,吸引了众多海外优质投资者的参与。

数据显示,华泰证券GDR在伦交所交易活跃,截至2019年10月18日,公司GDR于伦敦证券交易所收盘价格为每份GDR 23.70美元。

以当前汇率估算,每份GDR相当于人民币23.70*7.07=167.59元,换算到每股的话约16.8元/股。而华泰证券10月18日收盘价为18.23元/股,兑换后,通过A股市场卖出,差不多有9%的套利空间。(一份GDR=10股A股)

由于10月21日华泰证券A股低开低走,实际上存在的套利空间已大幅收窄。

对于参与A股市场时间较长的投资者,或许还记得曾经在A股市场出现的认购/认沽权证,而在伦交所发行的GDR与权证有相似之处也有不同,权证只需要少量资金参与通过杠杆交易,且可以放弃权利;而GDR则没有杠杠,是实实在在花了足额的钱买了张兑换券。

也可以把华泰证券GDR理解为华泰证券在境外发行的可转债,现在到期可以兑换成A股,可以在A股市场买卖。

业内人士认为,华泰证券GDR发行上市提升了公司在国际资本市场的参与度和知名度,为布局英国及欧洲市场打下了基础。在华泰证券首单GDR带动下,沪伦通扩容在即,中国企业境外融资新渠道逐步形成。

关于GDR与A股跨境转换开启对后市的影响,市场分析人士指出,相关交易机制和基础设施已做好准备,国际合格投资者除通过国际订单市场买卖GDR外,也可通过英国跨境转换机构将GDR与A股股票进行跨境转换。

沪伦通英国跨境转换机构备案正在加速扩围,目前已增至10家。随着华泰证券GDR兑回限制期届满,沪伦通迎来股份跨境转换和资金跨境流动的新阶段,跨境转换机制有利于市场充分自主调节GDR供需,促进GDR与基础股票的价格联动,缩小价格差异,真正实现两个市场的“联通”。

相关阅读

原标题:华泰证券GDR兑回限制期届满 跨市场套利交易引发股价波动 来源:上海证券报

天风证券、华泰证券股价双双大跌,成为昨日盘面上颇受关注的热点之一。

但两者的触发因素有所不同:天风证券一字跌停是由于公司昨日有18.35亿股的限售股解禁;华泰证券股价大跌则是由于4个月前发行的全球存托凭证(GDR)兑回限制期届满,受套利交易冲击。

120日成为重要时间窗口

今年6月20日,华泰证券GDR在伦敦证券交易所挂牌上市,从而成为沪伦通机制下的首单西向存托凭证,每份GDR的发行价格是20.50美元,募资16.92亿美元。

近日,华泰证券多次发布提示性公告称:“公司本次发行的GDR将于2019年10月17日(伦敦时间)兑回限制期届满。兑回限制期届满后,GDR可转换为A股股票,将导致存托人Citibank,N.A.作为名义持有人持有的A股股票数量根据GDR注销指令相应减少并进入境内市场流通交易。本次兑回限制期届满的GDR数量为8251.50万份,对应A股股票8.2515亿股,占公司总股本的9.09%。”

根据《关于上海证券交易所与伦敦证券交易所互联互通存托凭证业务的监管规定(试行)》,境内上市公司在境外发行的存托凭证可按规定与其对应的境内基础股票进行跨境转换。但是,境内上市公司在境外首次公开发行的存托凭证自上市之日起120日内不得转换为境内基础股票。

简而言之,如果将上市公司发行GDR比作一次增发,那增发的股份锁定期即为120天。此后,增发股份便可在A股市场流通交易。120天成为发行GDR公司的重要时间窗口。

跨市场套利引发股价波动

华泰证券GDR与华泰证券A股都有各自独立运行的市场价格,而跨境转换机制的实施,势必造成两者间不会留有较大的价差。

但在华泰证券GDR上市的前120天内,也就是跨境转换还未正式触发前,两者间的价差波动还是较为明显,这让从事跨市场套利的投资者看到了机会。

以上周五(10月18日)为例,华泰证券GDR当天收盘价为每份23.70美元,按照当天7.069的美元中间价换算,每份GDR相当于167.54元人民币。由于每份GDR代表10股A股股票,所以进一步换算到A股相当于16.75元/股。

而10月18日华泰证券A股收盘价为18.23元,两者间存在接近9%的价差。

深圳某家以量化交易见长的私募基金负责人告诉记者:“一边买入华泰证券GDR,另一边融券卖出华泰证券A股,是较为可行的套利手法。”

值得注意的是,有一项数据能够实时反映上述套利行为的交易过程,那便是华泰证券A股的融券余额。

在过去4个月中,华泰证券个股融券余额暴增超过5倍,从3.15亿元增至16.01亿元;个股融券余量暴增超过6倍,从1414万股增至8780万股。在此期间,中信证券、海通证券等主流券商股的融券规模基本保持稳定。

可供套利价差基本消失

套利成本是投资者进行套利交易时必须关注的核心。

安信证券研报认为,在通过华泰证券GDR进行套利交易的过程中,包括换汇成本、兑换成本、资金成本在内的各项套利成本合计约为5%,这意味着未来华泰证券的A股和GDR间的价差或将长期维持在5%以内。

截至昨日收盘,华泰证券A股收盘价为17.19元。至记者发稿时,华泰证券GDR最新价格为23.71美元/份(交易中),对应A股价格约16.76元/股。两者价差已收敛至3%以内,能够实现套利的价差已基本消失。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)