【白酒投资日报】五粮液遭北向资金连续7天净卖出,今世缘发十四五规划,增速放缓还被问询,茅台物流受疫情影响但无大碍 || 【新能源汽车投资日报】新能源波动加剧6F材料相对受益,钴锂价格今年持续上涨,“泡沫”之争持续

来源:郭磊宏观茶座

广发证券首席经济学家 郭磊 博士

guolei@gf.com.cn

报告摘要

第一,出口延续强势。在11月环比上行13%的基础上,2020年12月出口继续环比上行5.2%,同比站上18%以上的高位。考虑基数差别,出口几乎没有减速。

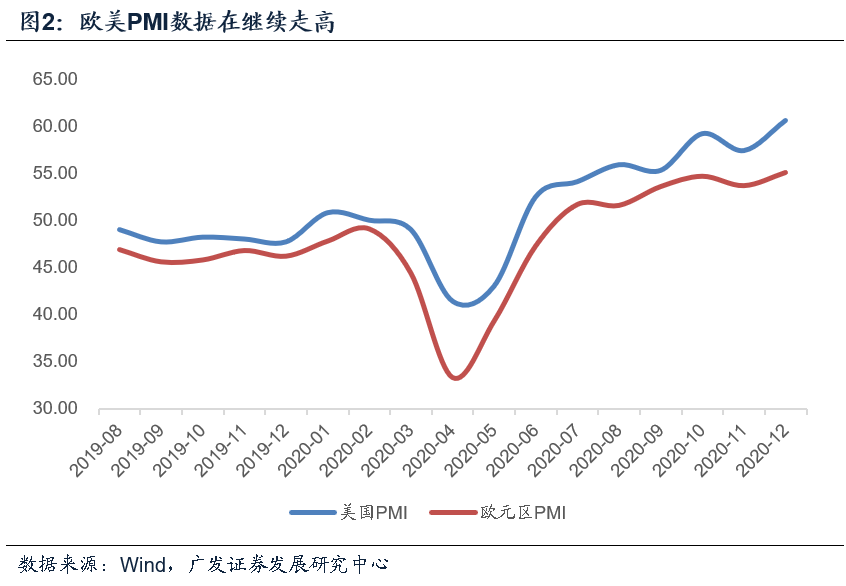

第二,对主要制造业经济体来说,本轮出口表现具有同步性,12月韩国出口达12.6%,越南出口达21.6%。与此对应的是,12月欧美PMI均创年内新高。

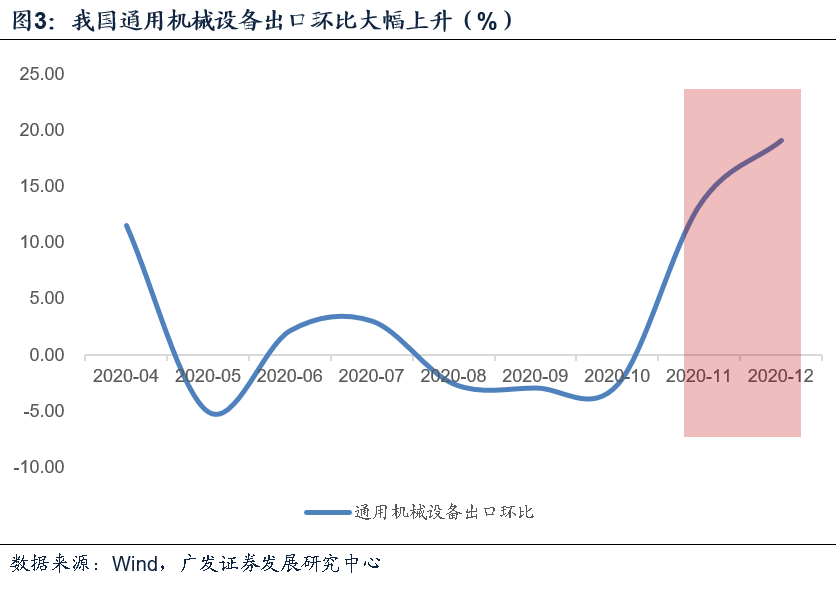

第三,机电产品出口快于整体,12月同比增速为23.1%,引领出口的反弹。尤其值得注意的是通用机械设备出口环比大增19.1%,欧美工业部门活跃度可能正在起来。手机和电脑类同比增速分别为18.1%、34.6%,延续需求景气状态。可能和海外疫情有所反弹有关,生活用品出口(服装、箱包等)低位徘徊。

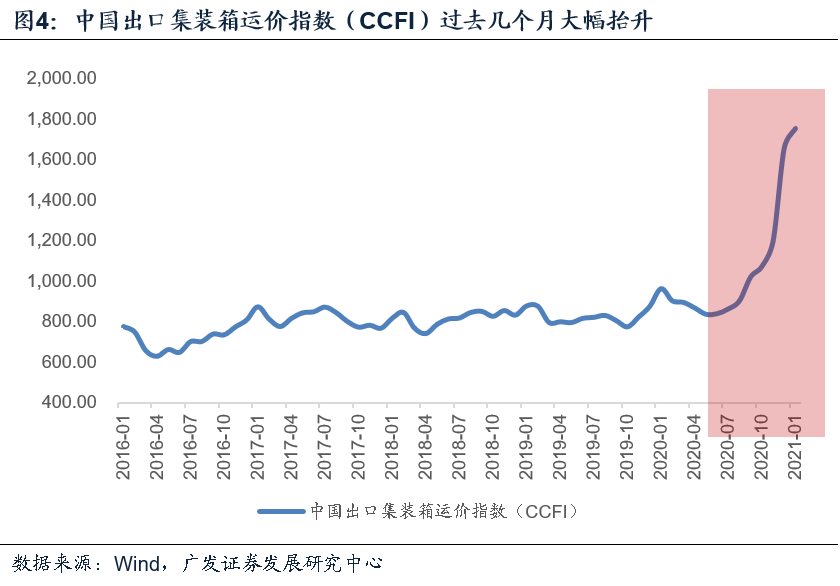

第四,出口产业链的另一特征是集装箱运价大涨,2020年12月CCFI环比涨幅为38.4%,较7月底的环比涨幅已达92%。这一则和集装箱本身短缺、运力紧张有关;二则和出口斜率较高有关。

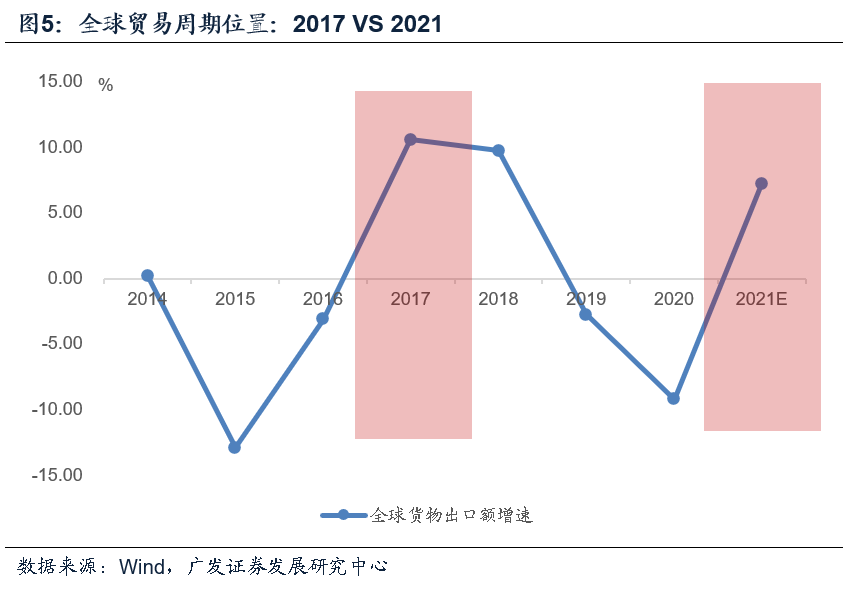

第五,海外疫苗接种逐步落地,截至1月13日美国已完成1028万人接种,近期速度快于前期。疫苗的累积效应大概率会在二季度、三季度继续带动消费场景恢复、生产条件改善和外需改善。这对于全球贸易来说会是一个驱动因素。WTO预计2021年全球货物贸易量将同比增长7.2%。

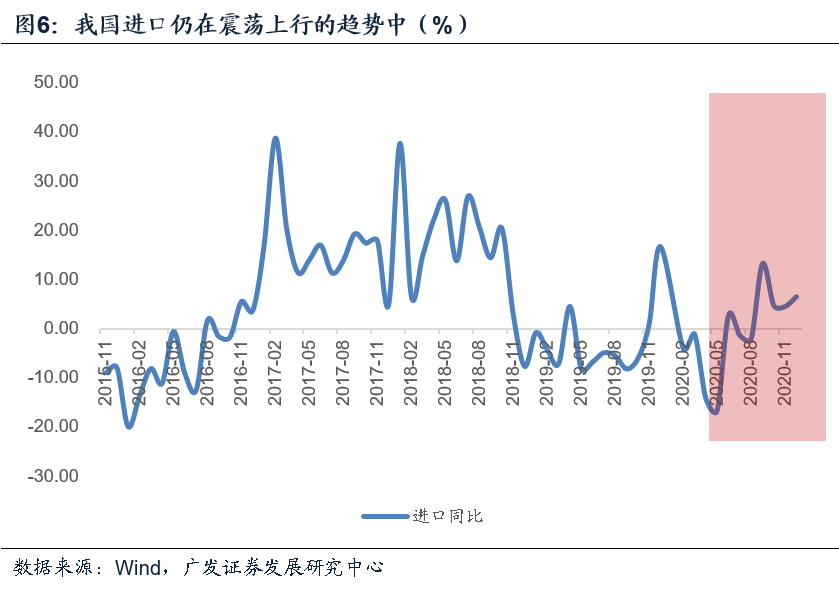

第六,进口在高基数背景下增速仍略快于上月映射出内需整体恢复的趋势。从主要进口品看,农产品增速高于整体,工业大宗品有所放缓,汽车、集成电路进口维持20%以上高增,高新技术产品进口增速整体在20%左右。

正文

出口延续强势。在11月环比上行13%的基础上,2020年12月出口继续环比上行5.2%,同比站上18%以上的高位。考虑基数差别,出口几乎没有减速。

2020年11月出口环比为13.0%,而12月出口超预期进一步实现5.2%的环比,12月单月出口总额达2819亿美元。这对应着12月出口尽管面临高基数,但同比增长再度站上18%以上的高位,处于年内次高点。如果考虑到基数因素,这一表现不弱于11月(同比21.1%)。

对主要制造业经济体来说,本轮出口表现具有同步性,12月韩国出口达12.6%,越南出口达21.6%。与此对应的是,12月欧美PMI均创年内新高。

2020年12月韩国出口同比增速为12.6%(前值4.1%)、越南出口同比增速为21.6%(9-11月分别在9.7-19.6%之间),对主要制造业经济体来说,出口表现均属上佳,这意味着全球贸易需求确实在继续改善。

美国12月PMI数据为60.7,大幅高于11月的57.5。欧元区12月PMI为55.2,高于上月的53.8。两个指标均创年内新高。

机电产品出口快于整体,12月同比增速为23.1%,引领出口的反弹。尤其值得注意的是通用机械设备出口环比大增19.1%,欧美工业部门活跃度可能正在起来。手机和电脑类同比增速分别为18.1%、34.6%,延续需求景气状态。可能和海外疫情有所反弹有关,生活用品出口(服装、箱包等)低位徘徊。

12月机电产品出口同比增速为23.1%(前值25.0%),继续快于整体,引领反弹。

通用机械设备出口11月和12月环比分别大增13.4%和19.1%;而11月之前基本处于环比负增长状态。这意味着伴随着疫苗临近和经济恢复预期起来,海外对资本品的需求在四季度后半段有一个爆发。

手机12月同比增速为18.1%(前值29.2%);自动数据处理设备及其零部件12月同比增速为34.6%(前值18.6%)。延续偏高景气状态。

服装、箱包12月同比增速-0.3%、-16.6%,延续低位徘徊态势,部分可能和同期海外疫情反弹有关。社交和出行场景再度被扰动。

出口产业链的另一特征是集装箱运价大涨,2020年12月CCFI环比涨幅为38.4%,较7月底的环比涨幅已达92%。这一则和集装箱本身短缺、运力紧张有关;二则和出口斜率较高有关。

CCFI(中国出口集装箱运价指数)11月、12月的环比涨幅分别为11.6%、38.4%,这一指标12月底较7月底环比上涨已达92%。而2021年1月还在继续上行,第一周较2020年12月底环比涨幅已有5.7%。

这一特征和全球疫情防控及经济恢复不均衡有关系。相对来说,海外复工复产力度偏迟缓,中国对欧美航线回程货物不能按时补仓、出现集装箱空置,回程集装箱数量减少,从而带来集装箱阶段性短缺。

同时,出口恢复速度较快也是一个原因。2020年四个季度中国出口同比增速分别为-13.4%、0.1%、8.8%、16.9%,其中对四季度的16.9%来说,10月增速为11.4%,11-12月合并达19.5%。出口年内上行斜率较高,运力的释放没有那么快,会存在跟不上的问题。

海外疫苗接种逐步落地,截至1月13日美国已完成1028万人接种,近期速度快于前期。疫苗的累积效应大概率会在二季度、三季度继续带动消费场景恢复、生产条件改善和外需改善。这对于全球贸易来说会是一个驱动因素。WTO预计2021年全球货物贸易量将同比增长7.2%。

按照CDC官方数据,截至1月13日9时,美国已完成1028万人接种。单日新增在70万人以上,较12月下旬明显加速。Our World in Data统计全球已完成近3000万人接种。

免疫人群的逐步增加将会继续带动消费场景恢复和生产条件改善。全球经济活跃度上升,贸易将大概率继续修复。WTO预计2021年全球货物贸易量将同比增长7.2%。

进口在高基数背景下增速仍略快于上月映射出内需整体恢复的趋势。从主要进口品看,农产品增速高于整体,工业大宗品有所放缓,汽车、集成电路进口维持20%以上高增,高新技术产品进口增速整体在20%左右。

进口在2020年12月面临一个较高的基数(2019年12月同比增速为16.7%),但同比增速依然有6.5%(高于上月的4.5%)。这一则包含着大宗品价格上升的贡献,二则也反映出内需稳定恢复的趋势。

12月农产品进口额同比增速为14.8%,显著高于整体。

铁矿砂、钢材、铜等大宗品进口在2019年12月均基数较高,带来本月同比增速较低。但从环比来看似乎也略偏弱。这一点可能一则和大宗品价格上行过快带来观望情绪;二则和冷冬、环保等因素影响下,12月工业生产环比11月有所放缓有关,PMI、EPMI、BCI、发电耗煤等高频数据均有不同程度回落。

汽车和汽车底盘12月进口同比为24.3%,集成电路12月进口同比为26.5%,均处于高增状态。

高新技术产品12月进口增速为20.1%,全年高新技术产品进口累计增速为7.0%,均显著高于整体。

核心假设风险:宏观经济变化超预期,外部环境变化超预期。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)