原标题:“收钱吧”冲刺A股上市,聚合支付前路何解?

来源:北京商报

支付行业近期在资本市场动向不断。继银联商务、连连支付之后,上海收钱吧互联网科技股份有限公司(以下简称“收钱吧”)日前也向资本市场发起冲刺,“聚合支付第一股”或将由此出炉。北京商报记者调查发现,收钱吧提供的贷款业务,未经用户授权与合作方共享用户信息,在商户审核方面也存在漏洞。业内人士分析认为,聚合支付行业风险依旧不容忽视,在条码支付互联互通落地后,行业生存面临新挑战。

未经授权向合作方共享用户信息

1月12日,北京商报记者走访了多家餐饮、小型商超、网吧等不同类型商铺,其中不少商家正在使用收钱吧。其中一家线下商铺老板告诉北京商报记者,其使用收钱吧收款仅半年时间,当前手续费率为0.25%。“我们店铺每天收款流水金额高,我还推荐了其他朋友使用,所以手续费要低一些。”

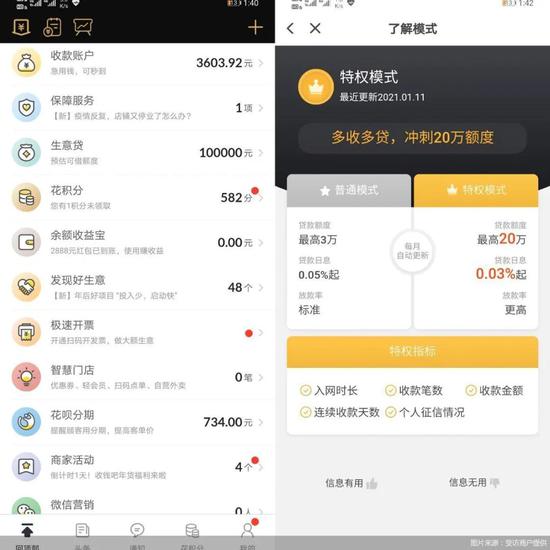

北京商报记者通过前述商铺老板使用的收钱吧App发现,收钱吧为商户提供理财、借贷等服务。通过收钱吧App,商户可将收入的营业款转入“余额收益宝”,根据收钱吧提供的服务协议,合作方包括拉卡拉、上海云湾投资管理有限公司等。

在借贷业务方面,信息显示,收钱吧为用户提供“生意贷”服务,最高可为商户提供20万元贷款额度,影响额度提升的因素包括注册时长以及累计交易、活跃度、守约记录以及个人资质等。当前,前述商铺老板预估可借额度为10万元。

北京商报记者点击“生意贷”入口后,页面进一步提示需要同意《用户服务协议》《生意贷用户授权协议》《个人信用报告查询授权及声明》《个人贷款申请书》《个人贷款额度合同》等多项文件,对应授权收钱吧不同的合作方。

而在《生意贷用户授权协议》中,收钱吧指出,用户接受协议并确认授权后,即视为同意并授权将用户收钱吧账户的相关信息及数据传递给收钱吧的合作方,授权页面会展示授权对象以及信息。按照页面信息,收钱吧提供的“生意贷”合作方包括重庆富民银行、上海安趣盈科技有限公司、广州市网商小贷公司、浙江网商银行等。

不过,在由合作方之一的富民银行提供的《个人贷款额度合同》中,北京商报记者注意到,合同中并未直接披露借款利率,但在该合同第四条“个人贷款额度基本信息”中,直接显示了前述商铺老板的姓名、身份证号、联系地址等信息,联系地址正是其店铺经营地址。

而据北京商报记者了解,用户在向机构申请贷款时,正常情况下应该是首先填写本人基本信息获知可申请额度,选择额度并填写具体联系方式、紧急联系人等,最后经放款机构核实完成借贷流程。

收钱吧同时提供的授权文件,一份在申请获得用户授权,另一份却直接展示了用户信息。前述商铺老板明确告诉北京商报记者,此前他从未单独在“生意贷”这一业务下填写过自己的信息,对于尚未授权、收钱吧便将信息同步至放款平台这一行为,前述商铺老板表示自己对此毫不知情,也担心此后会有风险。

零壹研究院院长于百程表示,当前,对于个人数据收集、使用监管红线持续收紧,根据《信息安全技术个人信息安全规范》要求,信息收集方应该向个人信息主体明确告知所提供产品或服务的不同业务功能,其中便包括个人信息对外共享、转让、公开披露等。接收方在间接获得个人信息时,也要明确个人信息主体是否授权同意信息共享。如果没有获得用户授权便将用户信息提供给合作机构,或将构成违规甚至违法行为。

线上审核商家存隐患

在走访中,多家使用收钱吧的线下商户告诉北京商报记者,其了解、选择使用收钱吧,大多源自于代理商上门推荐。从实际使用情况来看,收钱吧为用户提供不同结算场景的综合结算服务,正是聚合支付服务方式的体现。聚合支付最初被称为“第四方支付”,是指通过一个二维码或App将不同的支付渠道、场景聚合在一起,服务商不需要支付牌照,也不能进行资金结算。

于百程告诉北京商报记者,近几年像收钱吧这样的聚合支付机构发展比较快,行业盈利模式除了交易服务返佣外,还包括广告收入、金融衍生服务等。以收钱吧为例,已经拓展到为商户提供数字化门店综合服务,还包括营销、广告等。

收钱吧官网显示,收钱吧提供智慧门店、广告、电商合作等服务。北京商报记者通过收钱吧客服了解到,线下商户预约开通需要提供门店照片以及营业执照,将安排服务人员实地复核。移动收款基准手续费率为0.38%,客户在完成付款后就直接扣除产生的费率,资金提现次日到账,不需要手续费。

不过,一名从事收钱吧推广的代理商表示,只需要有实际经营场所、租赁合同即可。该代理商指出,按照收钱吧App定位,商户仅需要在填写地址的500米内,上传三张经营场所的照片,并上传租赁合同照片,即可通过审核。同时,不会有工作人员到现场审核,合同中也无需写明店铺具体开展什么业务。

对于这一情况,于百程指出,聚合支付不直接进行资金的结算和清算服务,不需要获得央行支付许可,准入门槛低,但其从事的仍然是与支付紧密相关的业务,这也是聚合支付业务的争议所在。对于线下商户审核不严,平台有可能沦为网络赌博、电信诈骗等犯罪团伙套取、漂白非法资金的温床。

此外,该代理商向北京商报记者出示的一份收钱吧商务政策中提到,收钱吧在支付宝、微信、银联云闪付、QQ钱包等四个结算场景下,给到代理服务商的结算费率为0.24%,代理商分润提成为0.14%。若用户使用信用卡或借记卡付款,收钱吧结算费率等方面有所不同。

而在代理商回报方面,按照每月交易金额计算,代理商获得的分润提成采用阶梯制,只有在月交易金额达到5000万元以上时,代理商才能获得100%分润。除了交易分润佣金外,收钱吧对于代理商在机器方面的推广也采用了返佣机制。

北京商报记者还注意到,收钱吧在商户政策中提到,对于商户当月产生的花呗分期交易,给予代理服务商额外0.2%返佣。而在前述商铺老板的使用页面中,“花呗分期”也作为单独项目列入其中。

对于收钱吧与合作方共享用户信息、线上审核存在的漏洞如何监管、为何额外奖励花呗返佣等问题,北京商报记者向收钱吧进行了进一步了解,截至发稿未收到对方回应。

苏宁金融研究院高级研究员黄大智认为,交易服务返佣当前仍然是开展聚合支付业务的企业主要收入来源,贷款、广告等增值服务趋向同质化,并不能被看作是某一家聚合支付机构的独特优势,当前提供相关业务几乎成为支付企业的标配,缺乏独特性与竞争优势。聚合支付机构最重要的还是要能够连接更多的商户,通过过往优势积累实现用户转化,探索新的盈利渠道。

行业前景仍然面临挑战

(图片来源:视觉中国)

黄大智认为,聚合支付在业务开展方面,充分发挥了“聚合”的优势,能够聚集微信、支付宝、云闪付等市场上最主流移动支付方式。一个支付器具支持多种支付方式,改变了原有商户必须使用多个收款码进行结算的局面,在有效提升商户使用体验的同时也缩小了商户运营成本。

但聚合支付的风险也不容忽视。北京商报记者了解到,近年来,通过聚合支付犯法犯罪情况时有发生,安徽、福建、湖北、苏州等多地警方均有通报过破获聚合支付违法案件。在黑猫投诉等公开平台,也有用户对于收钱吧贷款业务利率过高、遭遇虚假商户诈骗等情况进行投诉。于百程强调,除了商户审核不严造成的违法行为外,目前,不排除仍有开展聚合支付业务的企业打“二清”擦边球,触碰资金池,更有甚者卷款潜逃。

行业乱象频发,也引起了监管的注意。2017年,央行正式将聚合服务定位为外包服务机构,2020年8月,中国支付清算协会发布《收单外包服务机构备案管理办法(试行)》,要求对外包服务机构实行备案制。据北京商报记者统计,截至目前共有2106家机构获得该备案资质,其中包括61家聚合支付机构。

黄大智表示,备案制是监管对于聚合支付进行规范约束的第一步。“但备案制相较于许可制,在含金量方面也有所欠缺。”黄大智指出,“这也是聚合支付与持牌支付机构之间最本质的区别,也是其业务开展的最大劣势。”

另有观点认为,收钱吧的上市一定程度上对聚合支付行业有着“提振”作用。于百程认为,收钱吧服务了大量的小微商户,业务具有数字化属性,因此比较符合资本市场支持的方向。其上市也会进一步提升市场竞争力,利于其向商户门店综合服务商的转型。

对于聚合支付来说,更严峻的状况在于支付领域可能出现的新变化。2019年9月,央行在《金融科技(FinTech)发展规划(2019―2021年)》中提到,推动条码支付互联互通,打通条码支付服务壁垒,实现不同App和商户条码标识互认互扫。

黄大智认为,当前聚合支付服务商主要就是凭借各结算场景不互通开展业务,条码支付统一标准、互联互通开展后,其特殊优势受到冲击,连接支付机构和商家也不再是其核心竞争力,行业生存面临新挑战。如果全行业实现互通,聚合支付的意义回归支付机构服务和外包,更多的应在拓展支付、营销等方面发力。

责任编辑:潘翘楚

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)