如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

来源:欣琦看金融

本报告导读

市场对无风险利率的担忧导致保险股大幅下跌,我们认为当前保险股过度反映了无风险利率下行的不利影响,对于按照营运利润分红的险企,当前更具投资价值。

摘要

无风险利率下行对保险股基本面的负面影响低于市场预期:3月以来保险股下跌10.3%,大幅跑输指数,反映的是市场担忧无风险利率下行对保险板块基本面的负面影响。无风险利率对保险的影响主要反映在利润和EV两方面,但影响幅度均小于市场预期。1)两大因素使得利率下降对利润影响低于预期:对净利润的影响主要是当期投资收益率下降及无风险利率影响准备金贴现率(由750日国债收益率+风险溢价构成)引起的准备金增提,但由于新配资产比例偏低及2019年已预提部分准备金这两大因素,预计无风险利率下降对利润的影响低于市场预期,影响程度排序为中国平安<中国太保<中国人寿<新华保险;2)两大因素使得利率下行对EV影响低于预期:对EV的影响主要是长期投资收益率下行导致的EV下折,但由于现有固收资产的市值提升以及无风险利率下行同时会带来EV贴现率(本质为股东要求回报率)下折,EV影响幅度低于年报静态披露(市场预期)的EV下折幅度,影响程度排序为中国平安<中国太保<=新华保险<中国人寿。

当前股价反映无风险利率在1.31%~2.77%保险股的清算价值:我们测算,当前的估值分别反映中国平安、中国太保、中国人寿和新华保险在10年期国债收益率水平为2.49%、1.34%、2.77%和1.31%下的内含价值。与目前10年期国债收益率2.6%的水平以及中国长期稳健的经济基本面相比,当前股价反映的无风险利率预期过于悲观。而且,随着各家上市保险公司资产负债匹配能力的提升,无风险利率下降的影响还将进一步被淡化。

按照营运利润分红的公司能有效降低无风险利率对估值负面影响:原因有二:1)无风险利率引发的投资收益率和准备金贴现率调整不影响营运利润只影响会计利润,从而使得分红确定性高于其他按会计利润分红的公司;2)参考海外经验,利率下行引发行业基本面下行,导致PEV估值下移,投资人对保险股会倾向于“底限估值”逻辑,而按照营运利润分红的公司由于分红确定性可适用于DDM估值寻底,由分红带来的估值底比控股股东的EV底更为实在,进而使得该类型公司的股价受无风险利率的负面影响更低。根据测算,中国平安在当前无风险利率下,考虑按营运利润分红的DDM估值为100.56元。

投资建议:维持行业“增持”评级。目前,中国平安/中国太保/新华保险/中国人寿/中国太平的平均P/EV为0.58倍,估值处于历史底部,建议增持分红与营运利润绑定具有高度确定性,且坚定推行寿险转型的中国平安,以及净利润和内含价值受利率敏感性较低的中国太保。

风险提示:疫情全球蔓延超预期;利率超预期下行;股市大幅回调。

1.引子:无风险利率下行导致保险股杀跌

在全球央行降息、通缩压力加大、疫情不断蔓延的背景下,国内货币政策空间打开,全球无风险利率下行已成趋势,对保险公司经营稳定性造成冲击。2019年11月以来10年期国债收益率水平持续下行,市场担心利率下行将对保险行业的净利润和内含价值造成负面影响。

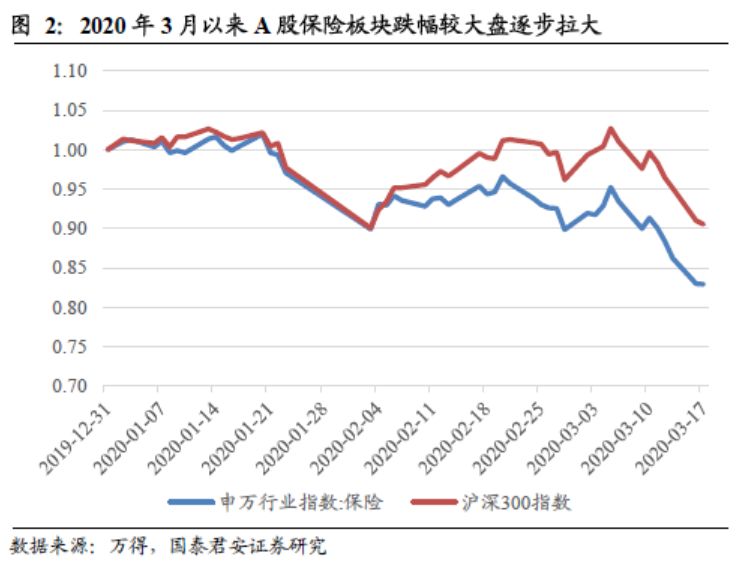

2020年3月以来,保险股跌幅较大盘指数逐步拉大,3月1日至18日保险板块大幅下跌10.3%,超额收益为-2.6%,其中反映的是市场担忧无风险利率下行对保险板块基本面的负面影响。

2.无风险利率对基本面实际影响低于预期

2.1.两大因素使得无风险利率对利润影响低于预期

市场普遍担忧,在利率下行背景下保险公司净利润受到较大负面影响,一方面无风险利率影响准备金贴现率(由750日国债收益率+风险溢价构成)引起负债准备金增提压力;另一方面当期投资收益率面临下降。

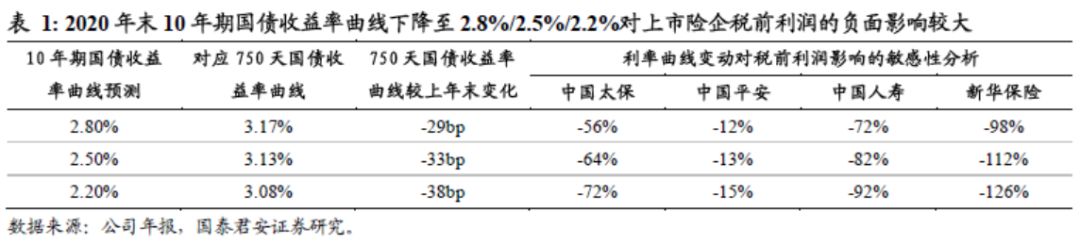

对于准备金贴现率给利润造成的影响,假设2020年年末10年期国债收益率曲线分别下降至2.8%、2.5%和2.2%,推出750天移动平均国债收益率曲线分别为3.17%、3.13%和3.08%,全年分别下降29bp、33bp和38bp。根据测算,利率曲线变动对上市险企准备金增提的边际影响中枢分别为中国平安(-13%)<中国太保(-64%)<中国人寿(-82%)<新华保险(-112%),加之资产端投资收益率的下行,市场对于全年上市险企的利润预期更为悲观。

但我们认为,两大因素使得利率下降对利润影响低于预期:投资端新增及再配置资产面临收益率下降,上市险企新增投资资产占比在20-25%左右,整体投资收益率下降将是缓慢渐进的过程;负债端考虑到上市险企已在2019年评估中考虑利率风险预提部分准备金,预计2020年整体准备金计提压力低于市场预期,对利润的影响程度排序为中国平安<中国太保<中国人寿<新华保险。

2.1.1.投资端短期受利率下行压力有限

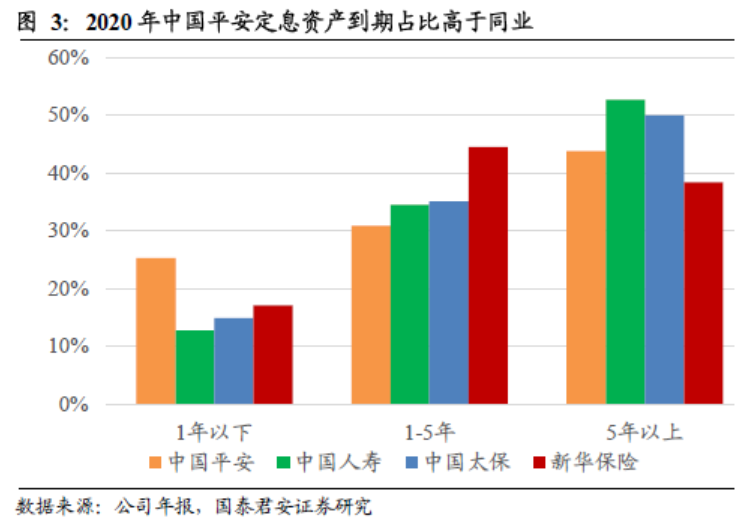

利率下行背景下,保险资金投资端新增投资资产收益率将有所下降。保险资金新增投资资产主要包括两部分,一是到期再投资资产,二是新增现金流。考虑到国内险企目前固定收益类资产久期平均在5-7年左右,因此短期来看投资端受新增及到期资产的配置压力有限。

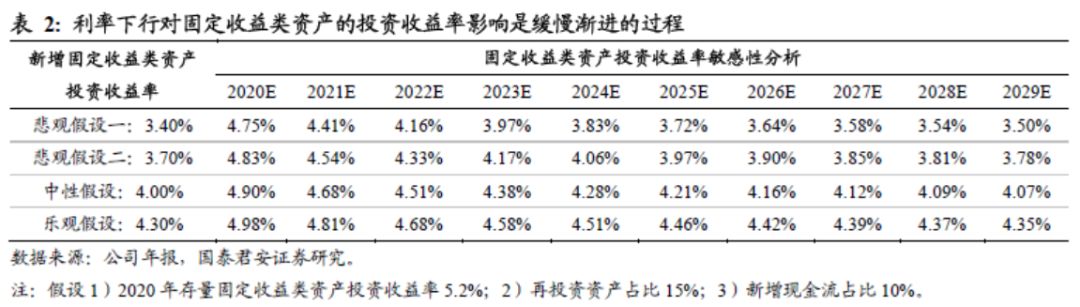

从历史数据来看,过去10年上市险企净投资收益率高于10年期国债收益率121bp,自2012年放开非标资产投资以来,保险公司的净投资收益率进一步提升,2013-2018年净投资收益率相较10年期国债收益率利差逐步拉大,平均达151bp,因此我们预测假设2020年全年10年期国债收益率曲线为2.5%,那么上市险企新增资产净投资收益率的中性假设为4.0%。

再考虑资产久期的影响,在当前利率环境下,预计上市险企投资收益率下行将是相对缓慢的过程。根据测算,假设1)每年上市险企总投资资产中,再投资资产占比15%,新增现金流占比10%;2)存量固定收益类资产的投资收益率为5.2%,新增固定收益类资产投资收益率保持在4.0%,那么存量固定收益类资产的投资收益率从5.2%下降至4.0%需要10年的时间;悲观假设下,如果新增固定收类资产的投资收益率为3.4%,那么10年后的存量固定收益类资产仍能维持3.5%的投资收益水平,高于目前绝大部分寿险产品的定价利率。这说明利率曲线的下降对短期投资收益率影响较低。

2.1.2.负债端将大幅增提准备金,上市险企19年已提前准备

根据监管规定,保险公司在财务报告计量未到期责任准备金时,传统险的基础利率曲线采用三段法,即750天移动平均国债收益率曲线(0-20年)、终极利率过渡曲线(20-40年,采用二次插值方法计算),以及终极利率4.5%(40年以后),因此750天移动平均国债收益率曲线的下降将导致保险公司保险合同准备金的增加。

从实际情况来看,2019年各家上市公司已经开始评估利率下行风险并计提准备金,有助于平滑2020年的利润波动,因此预计2020年准备金计提压力对上市险企的负面影响整体将低于市场预期。根据中国平安2019年年报,公司2019年大幅计提寿险及长期健康险责任准备金207.74亿元,而当期750天国债收益率曲线正向贡献10bp,预计增提准备金有助于平滑2020年税前利润10个百分点左右。

2.2.无风险利率对内含价值静态影响低于预期

市场普遍预期,在利率下行背景下上市险企将调整长期投资收益假设,对内含价值造成负面影响。根据测算,长期投资收益率假设下调50bp对上市险企内含价值的影响分别为:中国平安(-4.6%)<中国太保(-7.7%)<新华保险(-7.8%)<中国人寿(-9.0%)。

但我们认为,两大因素使得利率下行对内含价值影响低于市场预期:一方面随着各家公司资产负债匹配能力的提升,短期投资收益波动预计将对内含价值形成正向贡献;另一方面,无风险利率下行同时会带来内含价值风险贴现率(本质为股东要求回报率)的下折,因此对内含价值的影响幅度将低于年报静态披露(市场预期)的内含价值下折幅度,影响程度排序为中国平安<中国太保<=新华保险<中国人寿。

2.2.1.短期投资收益波动对内含价值形成正向影响

短期来看内含价值中的投资收益波动主要体现在“投资回报差异”和“市场价值调整影响”两个方面。

投资回报差异来源于实际投资收益率与长期投资收益率假设的差异,主要取决于当期利率环境和股市波动。考虑到目前上市公司每年新增及再配置资产的占比在20-25%左右,固定收益类资产的投资收益率下行将是缓慢渐进的过程,短期来看投资回报差异的影响预计很小。

总体上,上市险企2020年出现投资回报差异负向偏差的概率较小,其中大类资产配置中固定收益类资产占比较高的公司可能出现小幅负向偏差。根据测算,2020年固定收益类资产投资收益率采用前述中性假设4.9%,权益类资产的收益率采用中国太保2014-2018年权益投资类平均收益率5.8%,根据各家公司2018年的大类资产配置结构,预计2020年中国太保、中国平安、中国人寿和新华保险的总投资收益率分别为5.01%、5.06%、5.02%和5.04%,基本高于长期投资收益率假设5.0%。

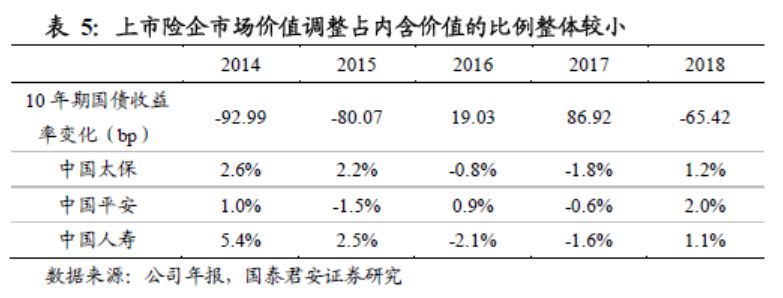

利率下行背景下,保险投资资产中的持有至到期资产/摊余成本法计量资产的市场价值将有所提升,对市场价值调整产生正向贡献。历史数据显示,总体上各家公司的市场价值调整与当期10年期国债收益率呈反向变化,中国平安的市场价值调整仅针对净资产部分做调整,因此调整幅度相较其他公司更小。

总体上,上市险企市场价值调整在内含价值中的占比较小,基本保持在±3%以内,因此预计利率下行将推动市场价值调整带来小幅正向贡献。根据预测,假设2020年年末10年期国债收益率曲线下降至2.50%,即全年共计下降63.65bp,参考2018年全年下降65.42bp,对中国太保、中国平安和中国人寿内含价值的正向贡献分别约为1.2%、2.0%和1.1%。

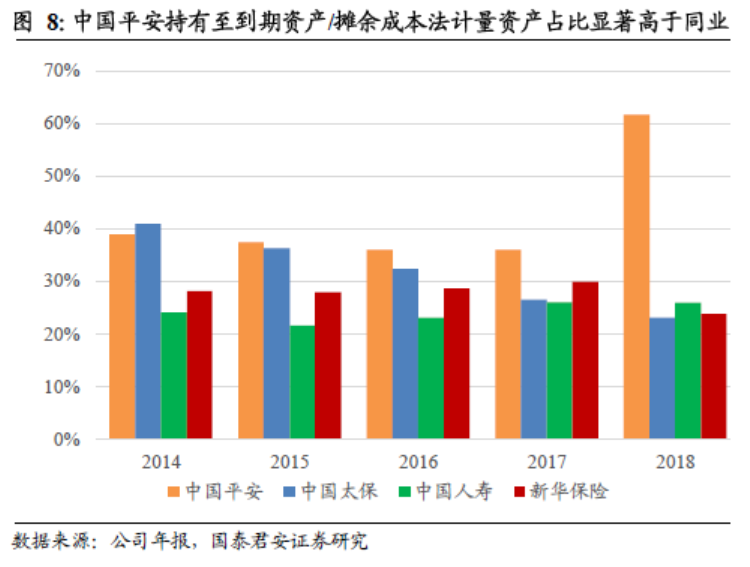

同时,预计上市险企中持有至到期资产/摊余成本法计量资产占比高的公司将获得更大的正向贡献。中国平安已于2018年起采用IFRS 9,新会计准则下计入摊余成本法的投资资产占比显著提升,2018年和2019年分别达62%和60%,预计利率下行给中国平安带来的市场价值调整贡献大于同业。

2.1.2.叠加贴现率影响,投资收益率假设调整对EV影响仅为-7%~-3%

保险公司每年定期评估主要假设的合理性,目前主要上市险企的长期投资收益率假设为5%,如在利率持续下行的环境下,上市险企有望基于大类资产的长期回报假设和战略资产配置方案来评估下调长期投资收益率假设。同时,考虑到目前主要上市险企的风险贴现率假设较为审慎,普遍为11%,预计在下调长期投资收益率假设的情况下,将通过同步下调风险贴现率假设,来缓解短期内对内含价值造成的负面影响。

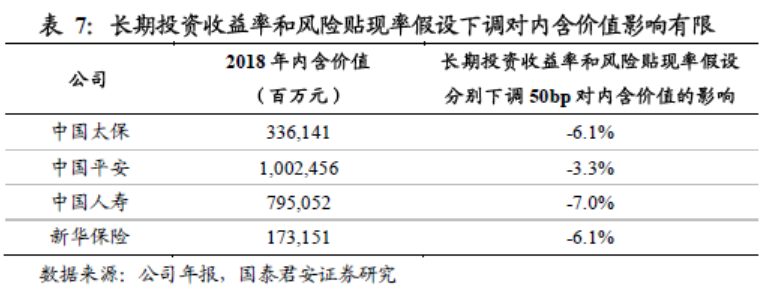

我们使用2018年的年报数据测算,假设上市险企分别下降长期投资收益率假设和风险贴现率假设50bp,对内含价值造成的负面影响均在7.0%以内,整体影响可控,具体来看,中国平安(-3.3%)<中国太保(-6.1%)<=新华保险(-6.1%)<中国人寿(-7.0%)。

3.资产负债管理能力提升能抵御利率的长期下移

近年保险公司在资产负债管理能力显著提升,未来资产负债能力的提升也将成为缓冲利率下行不利影响的基础,保险公司在资产端通过拉长资产久期、增加信用风险不断提升配置效率;未来在负债端也可以通过发行更多利率敏感性产品(如分红和万能险)降低利率对价值的冲击。

3.1.资产负债匹配管理能力的提升将对冲利率风险

从成熟市场经验来看,国际保险公司通常将资产负债匹配管理作为风险管理的首要目标,将包括利率风险在内的各类风险限制在容忍度之内。具体实践方面,保险公司主要建立权责分明的资产管理组织体系,设立由公司决策层、投资、精算和风险管理等高级管理层共同组成的资产负债管理委员会,建立资产与负债的分账户匹配,包括现金流匹配、久期匹配、收益匹配等。在利率下行背景下,国内保险公司应当尤其重视建立自上而下的资产负债匹配管理体系,以尽可能降低再投资风险、流动性风险等问题。而我国目前仅有包括中国平安、中国太保等上市保险公司建立了较为完善的资产负债管理体系。

3.2.资产端应对:拉长久期,适度增加信用风险敞口

3.2.1.拉长资产久期,获取流动性溢价

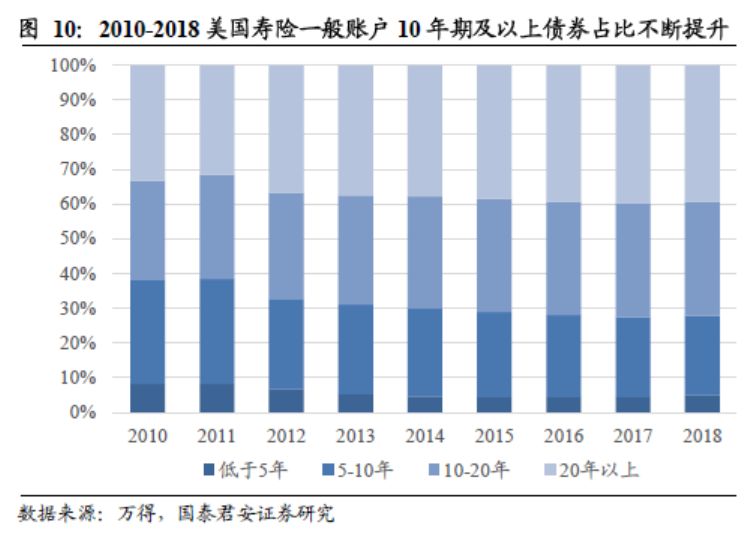

从海外经验来看,资产与负债久期相匹配有利于降低利率风险。比如,近年来美国债券收益率持续下降,美国保险公司的一般账户主要采用拉长久期和波段操作的策略来缓解利率风险。在美国寿险一般账户中,债券剩余期限结构在10年期及以上的资产占比始终保持在30%以上,2009-2018年10年期及以上债券占比从32.0%提升至37.6%,其中2018年20年期及以上超长期限债券的占比达20.3%,资产久期较长。

从国内情况来看,各家上市险企的资产负债久期错配明显,主要原因是长久期资产供给不足,近年来各家公司通过积极提升长期国债、地方政府债、政策性金融债和债权计划等资产来拉长资产久期,缩小资产负债久期缺口。数据显示,2013-2018年中国平安资产久期从6.6年提升至7.9年,缩短资产负债久期缺口效果明显。

此外长期国债供给增加和监管政策的松绑也更有利于保险公司拉长资产久期。一方面,长期利率债供给大幅提升,2019年10年期及以上国债、地方政府债和金融债的发行规模达1.66万亿元,占总投资资产的比重达3.67%,同比大幅提升2.21个百分点。另一方面,2020年2月21日,证监会、财政部、人民银行、银保监会共同发布《关于商业银行、保险机构参与中国金融期货交易所国债期货交易的公告》,监管发布放开保险资管国债期货业务权限的政策红利,预计将有助于保险资金丰富策略组合,多元化拉长资产久期。

3.2.2.适度增加信用风险敞口,获取信用利差

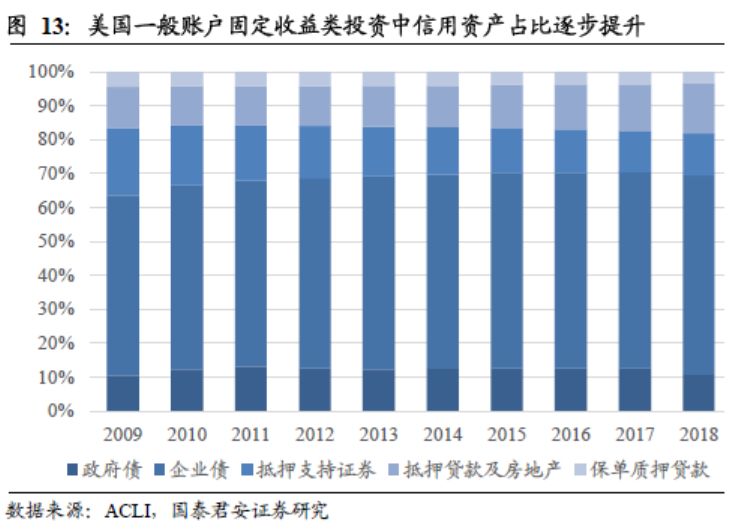

在利率下行背景下,为匹配负债成本,资产端通常采用适度增加信用风险敞口的方式,获取信用利差,稳定投资收益水平。从美国经验来看,2009-2018年,美国一般账户固定收益类资产中的企业债和房屋抵押贷款及房地产的占比逐步提升,其中,企业债占比从2009年53.3%提升至2018年58.8%;房屋抵押贷款及房地产资产的占比从12.2%提升至14.7%,适应利率环境下的资产配置优化有助于保险公司提升整体投资收益水平。

从资产质量来看,美国寿险资金运用坚持以风险防范为基础,在保证风险可控的情况下适度调节资产质量结构,尽可能获得较高的信用溢价。2008年金融危机以来,美国寿险一般账户中,投资级债券的配置比例长期维持在90%以上,且占比呈逐年上升态势,2018年投资级债券占比达94.7%,近年最高。美国寿险公司在风险可控的前提下逐步调整投资级债券的资产结构,适当降低高质量(1级)债券占比,提升高质量(2级)债券占比,进一步获取信用利差。2008-2018年,高质量(1级)债券占比从67.7%下降至60.4%,而高质量(2级)债券占比从26.0%提升至34.3%。

国内寿险行业大类资产配置近年来也同样通过采取提升信用资产比重的方式应对利率下行。自2012年放开非标资产投资以来,保险资金配置银行存款等被动投资的占比大幅下降,从2011年32%下降至2019年14%;债券投资占比由47%下降至35%,而以非标资产为代表的其他类资产占比迅速提升,从2011年9%上升至2019年39%,助力保险资金通过信用溢价获得长期稳定的投资收益水平。

从国内上市险企的资产质量来看,总体上各家公司在提升信用资产占比的过程中仍然较好地把控了信用风险,预计在利率下行背景下上市险企将通过提升高等级信用债和高质量非标资产的配置比例缓解收益下滑。数据显示,2016-2018年主要上市险企非标资产AAA级的比重均保持在95%以上;信用债AA级及以上资产占比保持在90%以上,相比美国而言,我国保险资产在信用风险提升上还有空间。

3.3.负债端举措:增加利率敏感性产品占比降低刚性成本

在监管政策的持续推动下,近几年国内保险公司的刚性负债成本有所下降,但与资产端可获取的投资收益率相比,负债端应对利率下行的调整并不够及时,但我们预计随着监管鼓励预定利率下行政策的推进,未来我国分红险等利率敏感性产品占比将提升。参考海外经验,利率敏感性产品占比提升将有效抵御利率下行的不利影响。

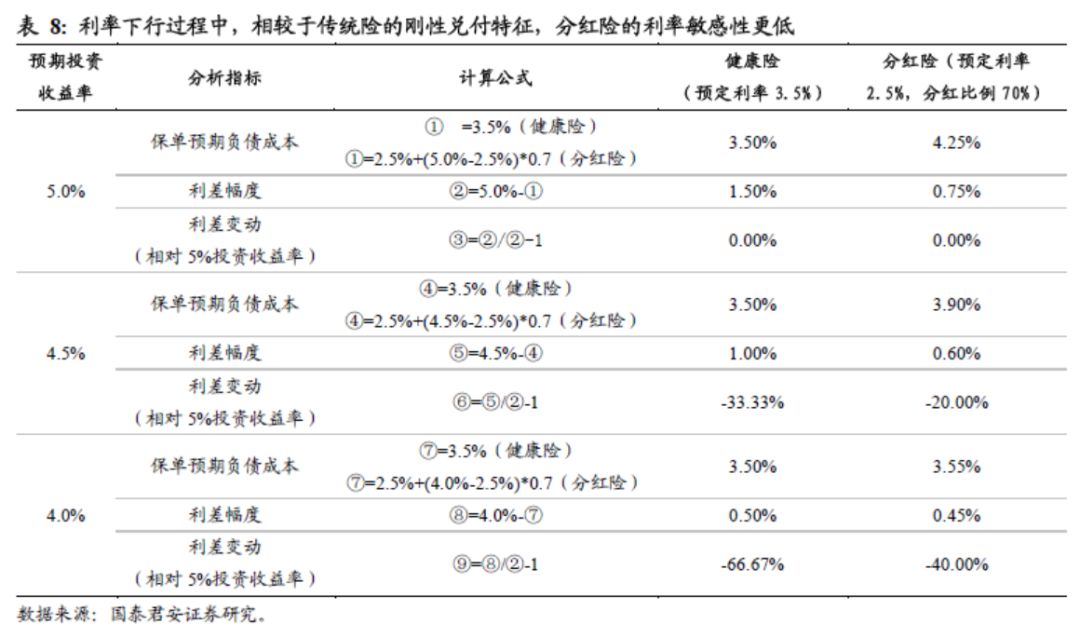

这里我们简单阐述下分红险等利率敏感性产品对抵御利率下行的意义。分红险等利率敏感性产品在销售时以预期回报率(下例为4.25%)销售但其实际为非保证利率,一般分红险保证利率为2.5%;但与之对应,长期保障型产品的预定利率则为固定且保证的3.5%。

因此,在利率下行过程中,保单预期负债成本更高的分红险产品面临的利差损风险更小。根据测算,假定有预定利率为3.5%的健康险与预定利率为2.5%的分红险两款产品,当预期投资收益率由5.0%下降至4.5%,健康险的利差降低33.3%,而分红险的利差降低20%,相较于传统险的刚性兑付特征,分红险的利率敏感性更低。

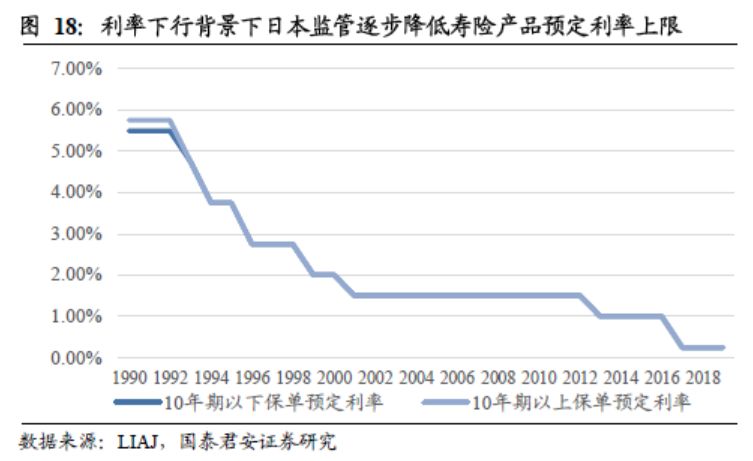

从监管层面来看,成熟市场监管部门在利率下行周期通过调低寿险产品的预定利率来约束保险公司刚性负债成本,缓解利差损风险。比如,日本因受利率下行影响,近年来不断下调寿险产品预定利率,从1990年10年期以下保单预定利率5.5%和10年期以上保单预定利率5.75%下调至2017年以来寿险保单统一预定利率0.25%。

从国内情况来看,近年来监管根据长端利率变化不断出台新政,引导寿险公司防范利差损风险。2019年9月,银保监会发布新规将普通型养老年金、长期年金的责任准备金评估利率上限由年复利4.025%和预定利率的小者调整为年复利3.5%和预定利率小者;2019年11月,银保监会组织召开风险提示约谈会,部分保险公司紧急停售预定利率为4.025%的年金险产品。从2020年的开门红情况来看,上市险企中,仅有新华保险一家公司限量销售预定利率为4.025%的年金产品,总体上刚性负债成本有所降低。

从海外经验来看,保险公司为保证产品竞争力也会开发出利率敏感性产品来应对预定利率下降带来的产品吸引力下行。包括中国平安在内的公司已经通过18年开放日等方式向市场宣导公司负债端在这个方向上的变化理念。

从美国经验来看,1980年起美国10年期国债收益率水平急速下跌,推动美国寿险行业由客户自行分担投资风险的独立账户快速发展。保险公司通过开发万能险、投连险等利率敏感型产品,将部分利率风险转移给消费者,一定程度上缓解了利率下行对公司经营的冲击。数据显示,美国独立账户负债总额占比从1987年的3%快速提升至2018年36%。

从中国香港的寿险产品结构来看,寿险公司普遍将分红险产品作为业务的核心,较好地降低利率下行风险。2002-2018年,寿险个险产品中非投连分红险占比始终高于60%,占比较高,有利于降低负债成本,减少利差损风险。

分红、投连等利率敏感性产品占比提升将提升负债端的利率敏感度,能有效抵御利率下降给公司价值和盈利的不利影响。

4. 当前股价反映保险股在10年期国债利率1.31%~2.77%时的清算价值

从海外经验来看,保险股估值与利率变化高度相关,美国和日本的历史经验表明,利率下行周期保险股估值受到较大负面影响。比如,2020年以来,美国10年期国债收益率大幅下跌98bp,直接影响美国主要寿险公司大都会人寿和美国保德信金融P/B估值均下跌0.24倍;2016年上半年,日本10年期国债收益率下跌50bp,日本第一生命保险和简保生命保险P/EV分别下跌0.19倍和0.18倍。

根据我们测算,当前的估值分别反映中国平安、中国太保、中国人寿和新华保险在10年期国债收益率水平为1.31%~2.77%水平的清算价值。与目前10年期国债收益率2.6%的水平以及中国长期稳健的经济基本面相比,当前股价反映的无风险利率预期过于悲观。

内含价值包括调整净资产和有效业务价值,其中主要是有效业务价值受到长期投资收益率假设变动的影响。因此,我们先测算了当前股价对应的隐含有效业务价值,分别如下表所示:

根据各家保险公司的披露数据来看,投资收益率假设下调50bp对有效业务价值的敏感性影响如下:

保守测算,我们假设每50bp投资收益率假设下调对有效业务价值的影响是相同的,则可以倒算出当前股价反映的中国平安、中国太保、中国人寿和新华保险的隐含投资收益率假设分别为4.45%、3.14%、3.82%和2.90%,具体测算结果如下表所示:

此外,我们还考虑各家公司的投资能力差异,我们看到2013-2018年中国平安、中国太保、中国人寿和新华保险的平均净投资收益率超过无风险利率水平分别为1.96%、1.63%、1.05%和1.41%。

因此,我们看到当前估值反映的10年期国债收益率水平如下表所示:

5、按照营运利润分红能有效降低利率对估值影响

从上述分析可以看出,当前市场反映的是极度悲观的利率情景下保险公司的内在价值。但从海外保险股在利率下行周期的表现来看,确实估值并不能成为保险股见底的理由。也就是说当前状况下,我们按照P/EV无法寻找真正意义上的估值底。但是对于按照营运利润分红的保险公司,其分红不受利率波动带来的短期影响(原因是营运利润中剔除了投资收益率及准备金贴现率波动造成的影响),我们能通过实在的分红测算出适用于长期财务投资者的DDM估值底。因此,我们认为无风险利率对按照营运利润分红的公司而言,估值影响更低。我们首推按照营运利润分红的公司,然后再去寻找EV受利率影响较小的公司。

历史数据来看,上市保险公司将股东分红与营运利润挂钩,在利率下行背景下能更好地稳定中小投资者的预期回报,有利于获得更高的估值水平。目前中国上市保险公司中,仅友邦保险和中国平安基于营运利润分红,两家公司P/EV显著高于其他上市险企。

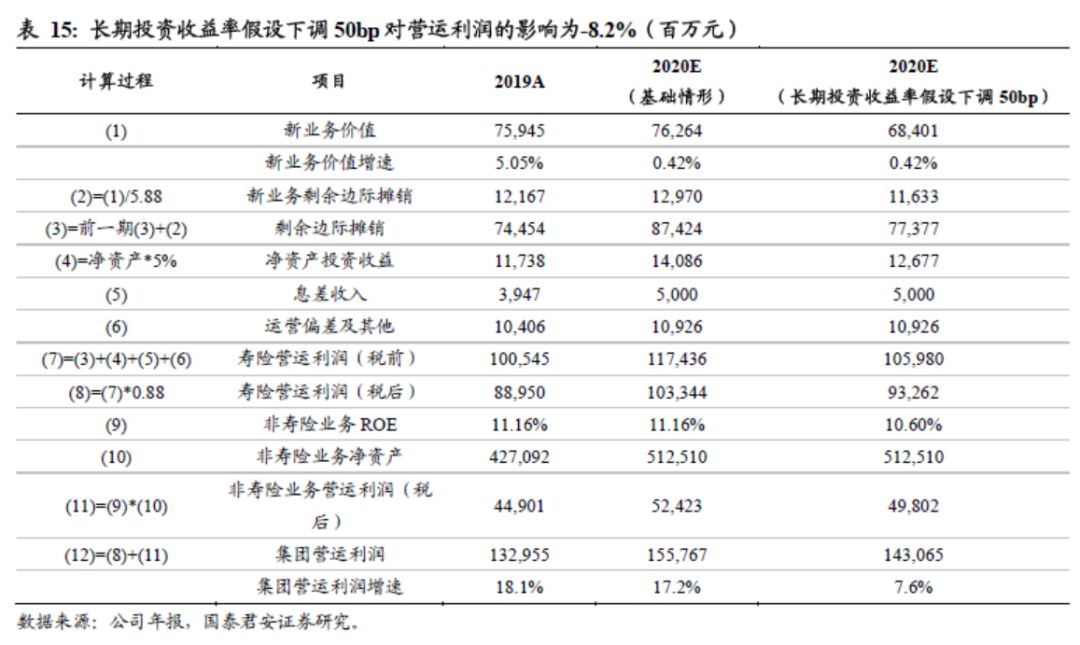

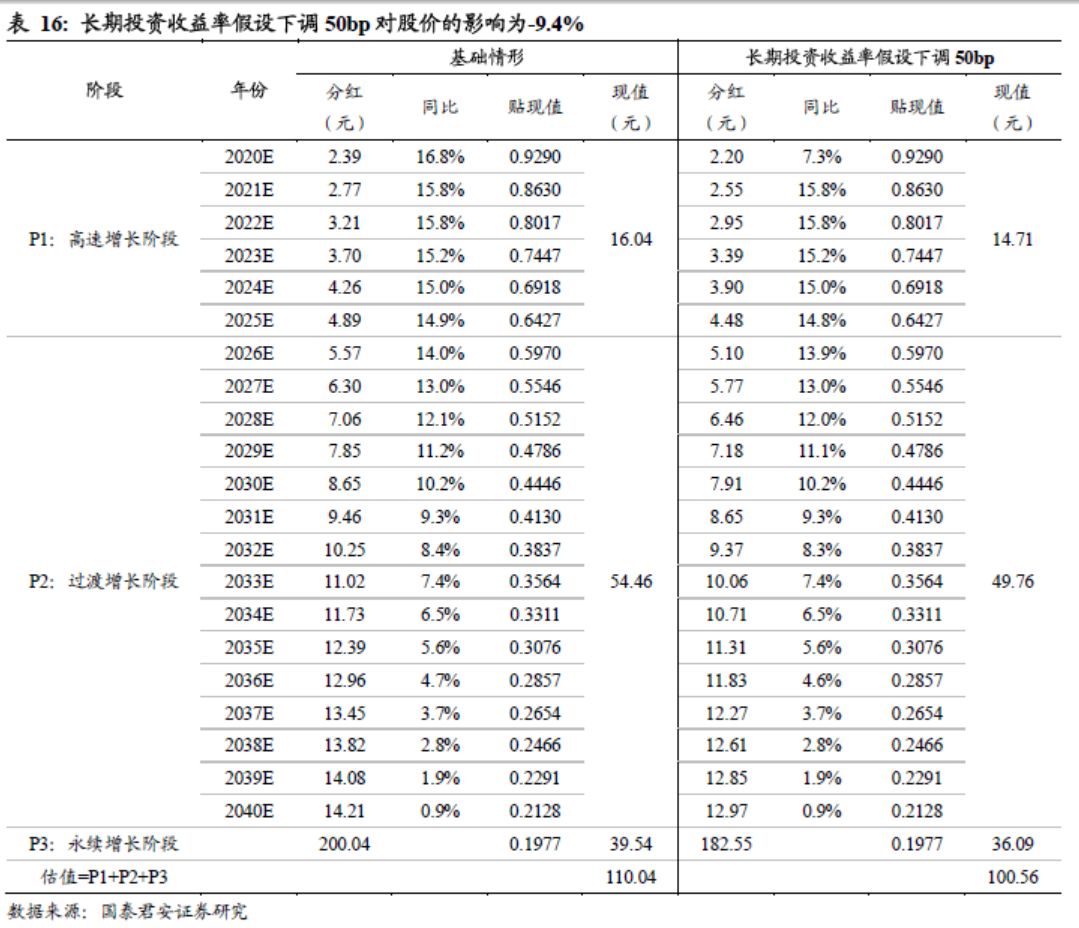

目前A股上市险企中仅有中国平安一家公司基于营运利润分红,假设使用DDM对中国平安进行估值,5%投资收益率假设下公司的合理价格为110.04元。如果公司下调长期投资收益率假设50bp,将影响现金流:1)新业务价值-10.3%;2)剩余边际摊销-11.7%;3)净资产投资收益-10%,调整后公司的合理价格为100.56元,即长期投资收益率假设下调50bp对股价的影响为-9.4%。

6. 投资建议:建议增持基于营运利润分红的中国平安和受利率下行影响较小的中国太保

在利率下行周期,上市保险公司的P/EV估值受到较大负面影响,我们认为,基于营运利润分红的上市公司分红具有确定性,有助于保障中小投资者的股东权益,且可采用DDM估值体系,寻找公司估值底部的确定性更强,应当给予更高的估值。

目前,中国平安/中国太保/新华保险/中国人寿/中国太平五家公司的P/EV分别为0.91/0.57/0.55/0.68/0.21,平均P/EV为0.58倍,板块估值处于历史底部,维持行业“增持”评级。建议增持分红与营运利润绑定具有高度确定性,且坚定推行寿险渠道转型的中国平安,以及利润对利率敏感性较低的中国太保。

7. 风险提示

1) 新冠疫情全球蔓延超预期,导致2020年开门红销售大幅低于预期,新业务价值增速和新保增速承压;

2) 利率超预期下行,资产端新增投资资产及到期再投资资产配置压力超预期,负债端寿险准备金计提超预期;

3) 权益市场大幅回调造成权益资产投资收益率大幅下滑。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)