如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

来源:海通量化团队

股票市场的周内效应也称为星期效应,是指一周内的某一天平均收益率在统计上显著异于零,或者异于周内其他交易日的市场异象。

1

股票市场的周内效应研究现状

1.1

海内外研究文献综述

海内外学者对“周内效应”做了丰富研究。Cross(1973)使用1953年至1970年美国股市数据研究发现,标普500指数在周五的平均收益率最高,周一的平均收益率最低,存在显著为正的周五效应和显著为负的周一效应。French(1980)对1953—1977年标普500指数数据进行实证检验,发现美股存在周末效应,周一的平均收益率最低,而且在统计上显著为负。Gibbons & Hess(1981)、Keim & Stambaugh(1984)、Kim(1988)以及Lakonishok & Levi(1982)也发现了类型的现象。Jaffe & Westerfield(1985)对澳大利亚、加拿大、日本和英国四个发达市场的研究结果表明,周内效应在这四个国家都显著存在。其中加拿大和英国股市具有显著为负的周一效应,而澳大利亚与日本股市具有显著为负的周二效应。Solnik & Bousquet(1990)和Barone(1990)也发现法国和意大利股市在周二的收益率最低。

关于A股市场周内效应的研究,戴国强和陆蓉(1999)使用ARCH模型对1993年至1998年的上证综指与深圳成指进行了实证研究,发现上证综指没有显著的周内效应,而深圳成指则存在显著为正的周五效应以及显著为负的周一效应。奉立城(2000)使用1992年至1998年的数据实证发现,中国股票市场并不存在绝大多数工业发达国家股票市场和其他某些新兴股票市场所普遍具有的周一效应,而存在显著为正的周五效应及显著为负的周二效应。崔婧等(2008)提出在研究日历效应时应将牛市和熊市区别对待。针对中国股票市场和基金市场的6个指数, 按市场走势分为牛市、熊市两个时期, 分别根据French的周内效应模型, 运用EGARCH模型进行回归分析。实证结果显示,牛市和熊市中的周内效应存在显著差异。牛市时期表现出显著正向的周一效应,其收益率显著高于其他四个交易日, 周四的收益率低于其他四个交易日;而在熊市时期则同时存在着显著为负的周一、周四效应, 以及正向的弱周二效应。

1.2

周内效应的解释假说

周内效应解释假说包括以下几方面:

1. 统计误差。研究者选取的数据范围、使用的统计方法不同,得到的结论也存在差异。Lakonishok & Smidt(1988)认为,日历效应的发现只是取样误差造成的假象。

2. 结算制度。由于结算周期的存在,卖出股票收到现金的时间滞后于买入股票支付现金的时间。结算周期会因周内不同交易日而产生不同,进而引起现金交易成本在不同的交易日出现差异。T+1的交易制度下,股票在成交第二天进行结算,周一至周四卖出的股票,成交次日可以取出现金,资金的时间成本为一天;周五卖出的股票,下周一才可以取出现金,资金的时间成本为三天,这导致投资者倾向于在周四卖出股票。

3. 信息冲击。价格波动与市场信息存在密切联系,周一的价格变化包含了三天的信息量,波动往往更大。

4. 投资者行为。在牛市中,投资者周末思考的结果更加强化了原本乐观的情绪,倾向于在周一买入股票。而在熊市中,周末思考导致投资者情绪低落,倾向于在周一卖出股票。受投资者行为影响,股票价格在周一容易反应过度,周二和周三的表现往往与周一相反。

2

A股市场的周内效应

2.1

描述性统计

2005.1-2020.2,沪深300指数周内效应的描述性统计如以下图表所示。从收益率上看,周一的涨幅均值和中位数分别为0.17%和0.27%,上涨概率为58.08%,均为最高,T统计量为2.20,在5%的水平下显著为正。周四的涨幅均值和中位数分别为-0.12%和-0.10%,上涨概率为45.60%,均为最低,T统计量为-1.94,在10%的水平下显著为负。

从波动率上看,周一的日波动率为2.08%,ATR(相对于前收盘价计算的平均真实波动幅度)和平均日内波动(分钟收益率序列的已实现波动率)分别为2.30%和0.80%,均位居首位。

我们下面分别使用两种方法划分市场状态,分析不同状态下沪深300指数的周内效应。第一种方法是根据20日均线划分,若前一个交易日收盘价高于20日均线则定义为上涨市,低于20日均线则为定义下跌市。第二种方法是根据过去2个交易日的累计收益率划分,大于0则为上涨市,小于0则为下跌市。

按20日均线划分市场状态下,沪深300指数的周内效应如以下图表所示。上涨市中,周一的收益率显著为正,均值高达0.61%,上涨概率为67%。周五的收益率也显著为正,均值为0.21%,上涨概率为58.27%。

下跌市中,周一的收益率显著为负,均值仅为-0.35%,上涨概率为47.37%,周四的收益率也显著为负,均值为-0.23%,上涨概率为42.50%。此外,周三的收益率在10%的水平下显著为正,均值为0.20%。

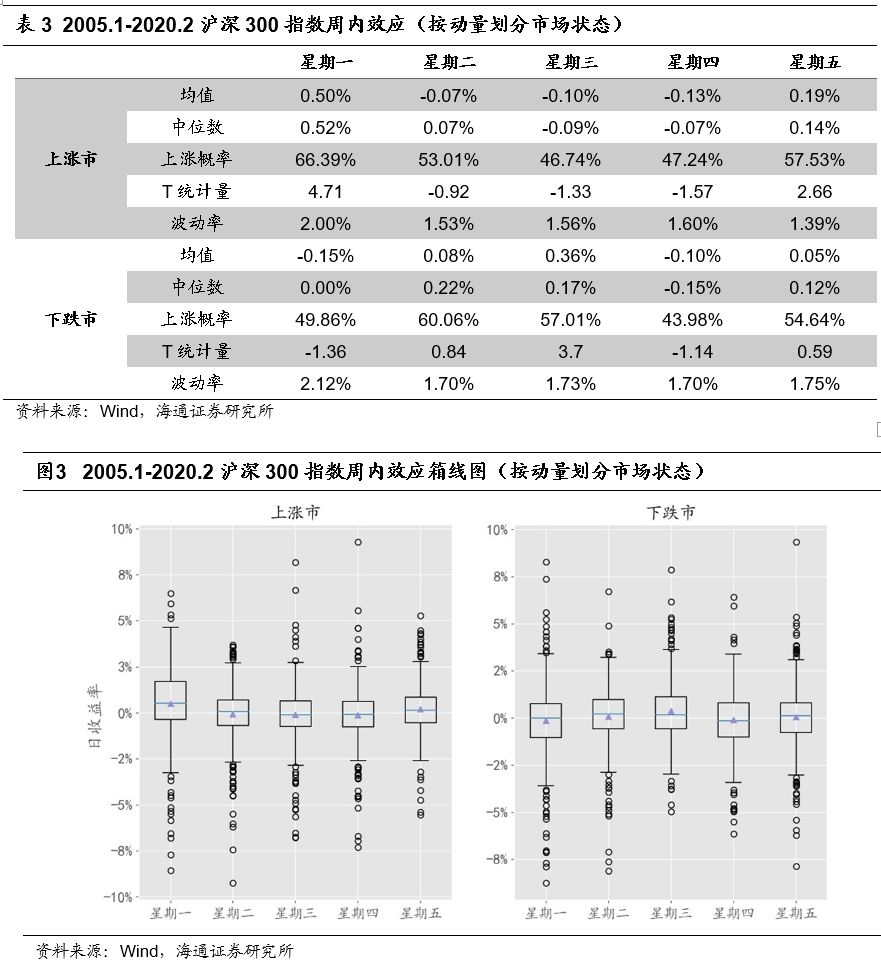

按2日动量划分市场状态下,沪深300指数的周内效应如以下图表所示。上涨市中,周一的收益率显著为正,均值为0.50%,上涨概率为66.39%。星期五的收益率同样显著为正,收益率均值为0.19%,上涨概率为57.53%。

下跌市中,星期一和星期四的收益均值分别为-0.15%和-0.10%,但均不显著为负,而周三的收益率显著为正,均值和上涨概率分别为0.36%和57%。

2.2

GARCH-M模型

在全样本内,GARCH-M模型拟合结果如下表所示。可以发现,周一、周二和周五的收益率在5%水平下均显著为正,且周一收益率最高。而周四的收益率则在5%水平下显著为负。

我们接下来同样使用GARCH-M模型来分析不同市场状态下的周内效应。出于篇幅所限,我们在本节中只展示使用20日均线划分市场状态得到的结果。

GARCH-M模型的均值方程为包含外生变量的AR模型:

在全样本(2005.1-2020.2)内,GARCH-M模型拟合结果如下表所示,可以发现,在上涨市中,周一、周二和周五的收益率在5%水平下显著为正,且周一收益率最高。在下跌市中,周二的收益率显著为正,周四的收益率显著为负。

2.3

移动窗口下的GARCH-M模型

一些研究表明,月内效应、日历效应等异象仅仅是源于数据挖掘和样本选择问题。我们在本节中将使用移动窗口下的GARCH-M模型来检验在之前的无条件检验中所存在的周内效应。

我们以5年为窗口,每隔20个交易日拟合模型一次,结果如以下图表所示。可以发现,周一的收益率均值最高,且在5%水平下显著的拟合次数占比为46%,周四的收益率均值最低,且在5%水平下显著的拟合次数占比为45%。

不同市场状态下沪深300指数周内效应的移动窗口GARCH-M模型拟合结果如以下图表所示。

可以发现,在上涨市中,周一的收益率均值最高,且在5%水平下显著的拟合次数占比高达100%,周五的收益率均值次之,且在5%水平下显著的拟合次数占比为63%。

在下跌市中,周一的收益率均值最低,且在5%水平下显著的拟合次数占比为54%,周四的收益率均值次之,且在5%水平下显著的拟合次数占比为43%。

2.4

其他指数的检验结果

我们在本节中,将使用相同的方法检验中证500指数(2005.1-2020.2)和创业板指(2010.6-2020.2)在不同市场环境下的周内效应。

中证500指数

按20日均线划分市场状态下,中证500指数的周内效应如以下图表所示。上涨市中,周一的收益率显著为正,均值高达0.75%,上涨概率为71.86%。下跌市中,周一的收益率显著为负,均值仅为-0.37%,上涨概率为49.37%,周四的收益率也显著为负,均值为-0.29%,上涨概率为45.34%。周三的收益率显著为正,均值为0.23%。按2日动量划分市场状态下,中证500指数的周内效应也呈现出相似特征。

创业板指

按20日均线划分市场状态下,创业板指的周内效应如以下图表所示。上涨市中,周一的收益率显著为正,均值为0.50%,上涨概率为60.91%。下跌市中,周一和周四的收益率均值分别为-0.27%和-0.25%,但并不显著,而周二的收益率显著为正,均值为0.34%。

按2日动量划分市场状态下,区分度有所提升,周一的收益率均值高达0.74%。下跌市中,周一和周四的收益率均值分别为-0.34%和-0.19%,而周二和周三的收益率均值分别为0.34%和0.41%,除周四外均统计显著。

2.5

小结

综上所述,我们可以得到以下结论:

A股市场存在周内效应,周一收益率最高,周四收益率最低。

不同市场状态下,周内效应存在差异。对于大多数宽基指数,在上涨市中,周一和周五的收益率显著为正;在下跌市中,周一和周四收益率显著为负。

在下跌市中,周二和周三表现相对较好。而在上涨市中,周二和周三的表现远不及周一。我们认为,在周末积累的大量信息冲击下,周一容易出现过度反应,市场在周二和周三的表现可以理解成是对周一走势的修正。

关于A股市场的周内效应异象,我们认为,信息冲击、投资者行为、结算周期等假说可以共同解释。由于我国的一些重要货币和财政政策往往在周五收盘后发布,周末的宏观数据和公司公告也要比周内其他交易日丰富很多,将会积累大量信息,并在周一集中释放,造成市场波动。A股市场个人投资者参与度较高,在牛市中情绪高昂,在熊市中情绪低沉,周末的思考和信息发酵将强化相应的情绪,导致周一有较大概率延续前期的趋势,而且容易出现过度反应。在T+1的交易机制下,周五卖出的股票,下周一才可以取出现金,资金的时间成本为三天,这导致投资者倾向于在周四卖出股票,在熊市中,卖出的情绪尤为强烈。此外,在牛市中,投资者倾向于把外生信息解读为利好,选择在周五提前买入布局。

3

基于周内效应和市场状态的交易策略

3.1

指数择时策略

根据前文的研究结果,我们尝试构建以下交易策略,考察周内效应在时间序列上的稳定性。

周一交易策略。若每周五收盘市场处于上涨市(收盘价高于20日均线,或两日累计收益率为正)则做多,持有至下周一收盘平仓,否则做空或空仓,其他时间不交易。

周二、周三交易策略。我们将周二、周三视作对周一市场表现的修正。若今日收盘市场处于上涨市,下一个交易日为周二、周三则做空或空仓;若今日收盘市场处于下跌市,下一个交易日为周二、周三则做多,其他时间不交易。

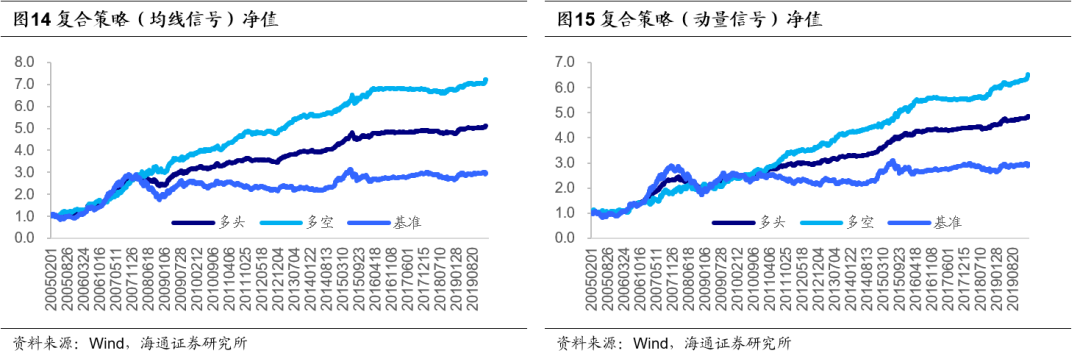

复合策略。综合考虑周内每一日的收益特征,若今日收盘市场处于上涨市,下一个交易日为周一、周五则做多,为周二、周三则做空或空仓;若今日收盘市场处于下跌市,下一个交易日为周一、周四则做空或空仓,为周二、周三则做多。

将每一个交易日的收益率按单利累加得到净值曲线,如下图所示:

周内效应各策略的收益风险特征如下表所示,均线信号下的复合策略年化多空收益率高达41.29%,夏普比率和calmar比率分别为1.70和3.71;动量信号下的复合策略多空组合年化收益率高达36.42%,夏普比率为calmar比率分别为1.52和1.93。

以上回测是相对理想化的结果,假设以收盘价交易,且未扣除交易成本,下面我们采用更加贴近实际的回测框架:

以上回测是相对理想化的结果,假设以收盘价交易,且未扣除交易成本,下面我们采用更加贴近实际的回测框架:每个交易日14:55根据指数与20日均线关系或者今日14:55价格相对于上一个交易日前收盘价的涨跌幅来判断市场状态,并按前文中复合策略的交易规则生成交易信号,以收盘价交易;

回测时间:2010.1-2020.2;

交易成本:单边万分之五;

由于春节、十一等长假休市时间较长,开市后第一天的信息冲击相比于普通周末有过之而无不及。因此,我们将三天及以上(包含周末)的长假后的第一个交易日视为星期一。

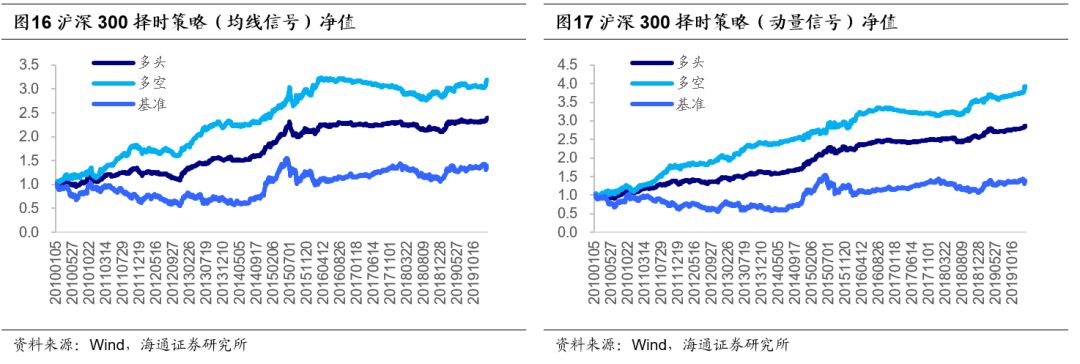

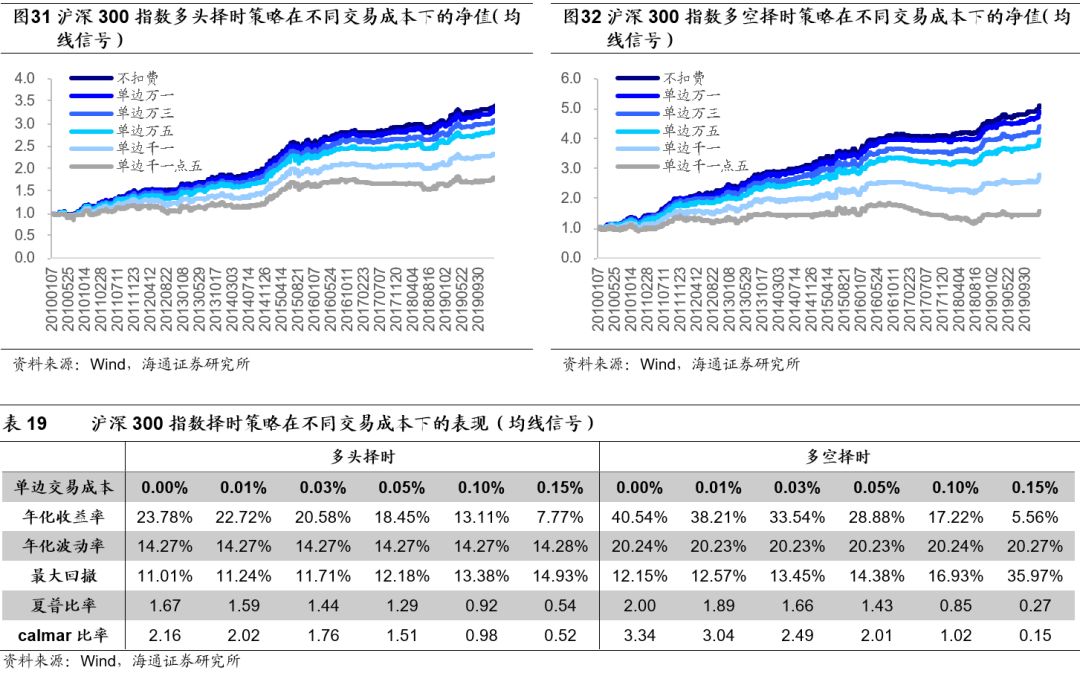

复合策略自2010年以来的表现如下图所示。均线信号下的沪深300择时策略年化多空收益率为21.60%,夏普比率和calmar比率分别为0.95和0.74。动量信号下的择时策略年化多空收益率为28.88%,夏普比率和calmar比率分别为1.43和2.01,表现相对更优。

策略在中证500指数和创业板指上的表现如下表所示。动量信号下的中证500指数择时策略年化多空收益率为33.13%,夏普比率和calmar比率分别为1.41和1.71,创业板指择时策略年化多空收益率为40.35%,夏普比率和calmar比率分别为1.45和2.14。

3.2

ETF择时策略

由于指数不可交易,接下来我们分别以ETF和股指期货为标的构建策略,二者与指数择时策略框架基本一致,但考虑到ETF和股指期货在某些市场环境下容易反应过度,产生较大的折溢价或升贴水,我们以标的指数在14:55的价格来确定市场状态。

ETF回测标的分别为沪深300ETF(510300.SH)、中证500ETF(510500.SH)和创业板ETF(159915.SZ),仅考虑单向做多,交易成本设为单边万分之三,按单利计算收益。

ETF择时策略表现如下所示,其中动量信号下的择时策略表现较好,沪深300ETF、中证500ETF和创业板ETF多头择时的年化收益率分别为20.45%、24.74%和26.86%,夏普比率分别为1.34、1.36和1.17。

3.3

股指期货择时策略

股指期货与ETF择时策略框架基本一致,同样是以标的指数在14:55的价格来确定市场状态,考虑多空双向交易,交易成本设为单边万分之三,仍然按单利计算收益。

策略表现如下图所示,其中动量信号下的择时策略表现较好,IF、IH和IC择时的多空年化收益率分别为30.72%、24.10%和36.46%,夏普比率分别为1.67、1.39和1.58,calmar比率分别为2.36、2.03和4.77。

3.4

参数敏感性分析

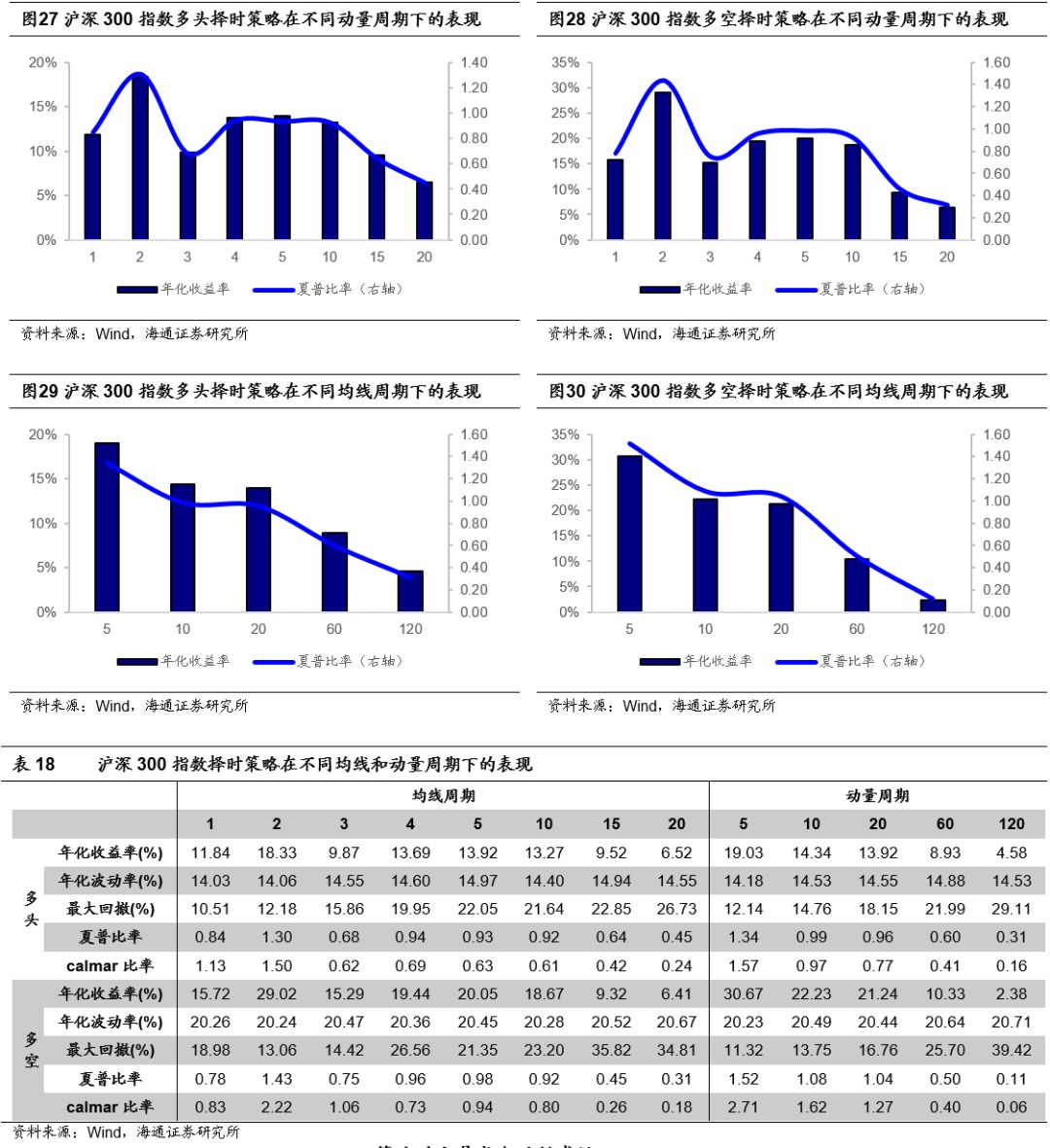

在本节中,我们将以沪深300指数择时策略为例,对参数进行敏感性分析。

策略对均线和动量信号的敏感性

我们将交易成本固定为单边万分之三,考察策略对均线和动量信号的敏感性,如下图表所示。可以发现,在短周期下策略表现较好,随着周期的延长,策略收益明显下降。

策略对交易成本的敏感性

我们以20日均线信号择时策略为例,考察策略对交易成本的敏感性,如以下图表所示。其中,多空择时对交易成本较为敏感,多头择时对交易成本敏感性较低。

4

总结与讨论

A股市场存在显著的周内效应,且在不同的市场状态下有所差异。GARCH-M模型结果显示,大多数指数在周一的平均收益率最高,周四的平均收益率最低。在上涨市中,周一和周五的收益率显著为正;在下跌市中,周一和周四收益率显著为负。

在下跌市中,周二和周三表现相对较好。而在上涨市中,周二和周三的表现远不及周一。我们认为,在周末积累的大量信息冲击下,周一容易出现过度反应,市场在周二和周三的表现可以理解成是对周一走势的修正。

我们基于周内效应和市场状态构建了A股择时策略。其中,均线信号下的沪深300复合策略年化多空收益率高达41.29%,夏普比率和calmar比率分别为1.70和3.71;动量信号下的复合策略年化多空收益率高达36.42%,夏普比率和calmar比率分别为1.52和1.93。

基于周内效应和2日动量的择时策略在ETF和股指期货上表现较好。沪深300ETF、中证500ETF和创业板ETF多头择时的年化收益率分别为20.45%、24.74%和26.86%,夏普比率分别为1.34、1.36和1.17。IF、IH和IC择时的多空年化收益率分别为30.72%、24.10%和36.46%,夏普比率分别为1.67、1.39和1.58,calmar比率分别为2.36、2.03和4.77。

5

参考文献

1. Frank, Cross. The Behavior of Stock Prices on Fridays and Mondays[J]. Financial Analysts Journal, 1973.

2. French K R. Stock Returns and The Weekend Effect[J]. Journal of Financial Economics, 1980, 8(1):55-69.

3. Gibbons M R, Hess P J. Day of the Week Effects and Asset Returns[J]. The Journal of Business, 1981, 54(4):579-596.

4. Lakonishok J, Levi M. Weekend Effects on Stock Returns: A Note[J]. The Journal of Finance, 1982, 37(3):883-889.

5. Keim D B, Stambaugh R F. A Further Investigation of the Weekend Effect in Stock Returns[J]. Journal of Finance, 1984,39(3):835-837.

6. Jaffe J, Westerfield R. The Week-End Effect in Common Stock Returns: The International Evidence[J]. The Journal of Finance,1985, 40(2):433.

7. Lakonishok, J, Smidt, S. Are Seasonal Anomalies Real? A Ninety-Year Perspective[J]. Review of Financial Studies, 1988, 1(4):403-425.

8. Solnik B, Bousquet L. Day-of-the-week effect onthe Paris Bourse[J]. Journal of Banking & Finance, 1990, 14(2):461-468.

9. Barone E. The Italian Stock Market [J]. Journalof Banking and Finance, 19904(3).

10. 戴国强, 陆蓉. 中国股票市场的周末效应检验[J]. 金融研究, 1999(4):48-54.

11. 奉立城. 中国股票市场的“周内效应”[J]. 经济研究, 2000(11):50-57.

12. 崔婧, 杨扬, 程刚, 赵秀娟. 周内效应在牛市、熊市中的异化现象——关于中国证券市场的一个实证研究[J]. 系统工程理论与实践, 2008(08):19-27.

6

风险提示

统计规律失效风险、流动性风险。

联系人:姚石 021-23219443

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)